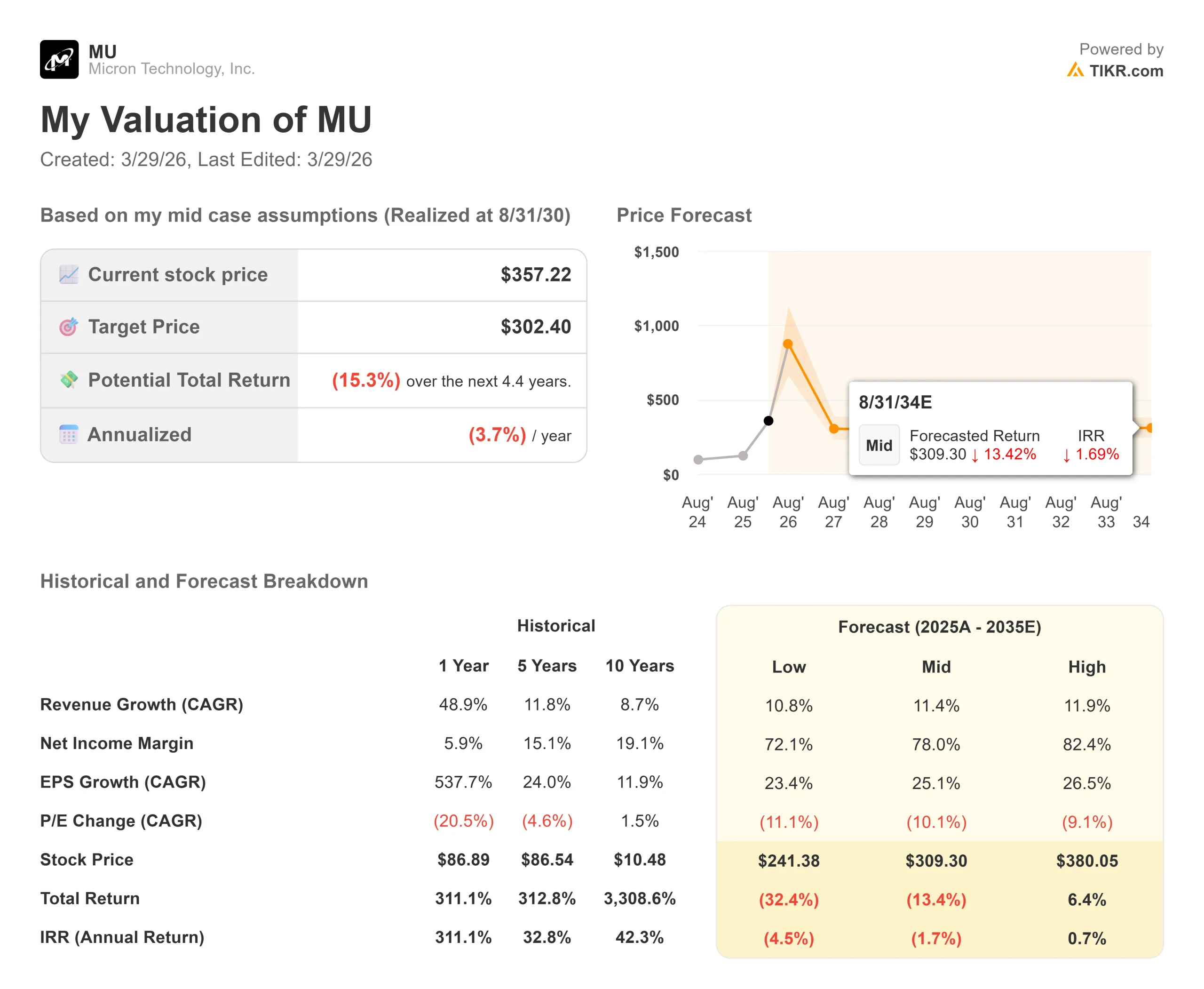

Chiffres clés de l'action Micron

- Cours actuel : 357,22

- Prix cible (milieu) : $302.40

- Objectif (moyen) : $527.60

- Rendement total potentiel (moyen) : (15.3%)

- TRI annualisé (moyenne) : (3,70%) / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Micron Technology (MU) a fait ce qu'aucune entreprise ne réussit à faire : afficher le meilleur trimestre de son histoire et passer les deux semaines suivantes à chuter.

Les optimistes voient un marché de la mémoire artificielle structurellement sous-approvisionné qui se négocie à une fraction de sa capacité bénéficiaire. Les moins enthousiastes voient un pari de 25 milliards de dollars de dépenses d'investissement confronté à une menace logicielle qui pourrait réécrire les mathématiques de la demande.

Le 18 mars, Micron a publié des résultats pour le deuxième trimestre fiscal 2026 qui ont écrasé Wall Street.

Le chiffre d'affaires a atteint 23,86 milliards de dollars, triplant presque d'une année sur l'autre, et a battu le consensus LSEG de 20,07 milliards de dollars. Le bénéfice par action non GAAP de 12,20 $ a dépassé l'estimation de 9,31 $ de Wall Street.

Malgré ces chiffres, l'action a chuté de 3,78 % ce jour-là. La barre avait été placée si haut que l'exécution historique a amené les investisseurs à s'interroger sur la suite des événements.

Cette question est devenue urgente le 24 mars, lorsque Google Research a publié TurboQuant, un algorithme de compression qui réduit d'au moins six fois l'empreinte mémoire du cache clé-valeur (KV) des grands modèles de langage, sans perte mesurable de la précision du modèle.

Le cache KV est la mémoire à grande vitesse qui permet à un modèle d'intelligence artificielle de retrouver des calculs antérieurs sans les retraiter.

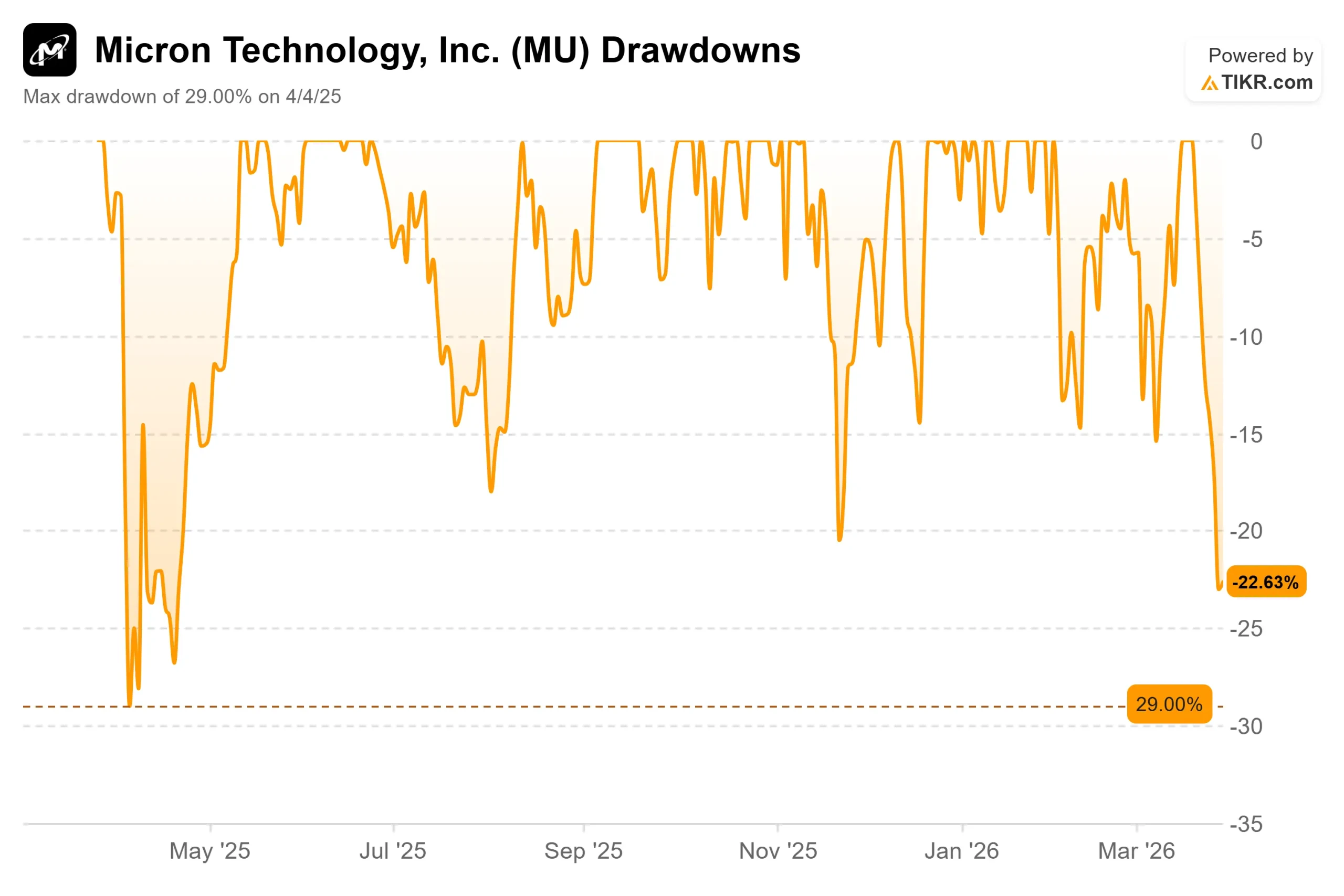

Les actions du secteur de la mémoire se sont immédiatement vendues. En six séances, MU a chuté de plus de 20 % par rapport à ses sommets post-résultats, soit sa plus forte baisse sur plusieurs séances depuis le choc tarifaire d'avril 2025.

Lors de la conférence téléphonique du deuxième trimestre, le directeur financier Mark Murphy a déclaré sans ambages que "la demande dépasse largement l'offre" et a confirmé que les contraintes d'approvisionnement persisteraient "au-delà de 2026".

Le repli oblige les investisseurs à tester sous pression si cela se vérifie, si les logiciels peuvent faire le travail que le matériel était censé absorber.

Voir les estimations historiques et prévisionnelles pour l'action Micron (C'est gratuit !) >>>

Micron est-il sous-évalué aujourd'hui ?

A 357,22$, Micron se négocie à 3,95x le ratio cours/bénéfice sur les douze prochains mois (NTM), compressé même par rapport aux normes du secteur des mémoires.

L'objectif de prix moyen des analystes se situe à 527,60 $, 38 des 45 analystes qui couvrent le marché ayant attribué à MU une note d'achat ou de surperformance. Ce consensus a été établi avant que TurboQuant n'entre dans la conversation.

Le cas de valorisation repose sur des contraintes d'approvisionnement que la direction dit être structurelles.

Lors de la conférence téléphonique du deuxième trimestre, Sumit Sadana, Chief Business Officer, a décrit Micron comme " la première entreprise au monde à avoir un SSD Gen6 sur le marché ", avec une demande que l'entreprise n'est " pas en mesure de satisfaire complètement, même de loin ".

Il a décrit la NAND pour les centres de données comme étant largement sous-approvisionnée, en raison des charges de travail de cache KV et des pénuries actuelles de disques durs. Manish Bhatia, vice-président exécutif des opérations mondiales, a ajouté que le rendement du HBM4 est plus rapide que celui de la génération HBM3E précédente.

En ce qui concerne les pairs, SK Hynix se négocie à un P/E NTM de 4,64x contre 3,95x pour Micron, une prime modeste pour une exposition similaire à la mémoire AI. Kioxia se négocie à un NTM EV/EBITDA de 2,75x contre 2,85x pour Micron. Par rapport à l'ensemble du secteur des semi-conducteurs, où le ratio NTM P/E moyen du groupe de référence est de 32,58x selon TIKR, le multiple de Micron reflète la réticence persistante du marché à payer une prime pour la cyclicité des mémoires, même dans un cycle structurellement différent.

TurboQuant est, à l'heure où nous écrivons ces lignes, un résultat de laboratoire.

Il sera officiellement présenté à la Conférence internationale sur les représentations d'apprentissage (ICLR) en avril 2026 et n'a pas été déployé à l'échelle de la production.

Vivek Arya, analyste en semi-conducteurs chez BofA Securities, a indiqué dans une note de recherche du 26 mars que des techniques de compression comparables existaient depuis 2024 et 2025, sans modifier l'approvisionnement en matériel à l'échelle.

Il a également cité les dépenses d'investissement de Google pour CY2026, qui s'élèvent à environ 180 milliards de dollars, soit une augmentation d'environ 100 % d'une année sur l'autre, comme preuve que l'entreprise qui publie TurboQuant ne croit pas elle-même que ses besoins en matériel diminuent.

Morgan Stanley s'est opposé à la vente, arguant que TurboQuant pourrait étendre le déploiement de l'IA à grande échelle et augmenter la consommation totale de mémoire au fil du temps. Andrew Rocha, analyste TMT chez Wells Fargo, a reconnu la menace plus directement, en écrivant que TurboQuant "s'attaque directement à la courbe des coûts", mais s'est abstenu de tirer une conclusion baissière étant donné que l'adoption à grande échelle n'a pas encore eu lieu.

La question la plus difficile est de savoir si l'existence crédible d'un logiciel permettant de réduire l'intensité de la mémoire importe plus que l'adoption effective.

L'engagement de Micron à investir plus de 25 milliards de dollars au cours de l'exercice 2026 n'est pas une couverture.

Bhatia a confirmé lors de l'appel que la capacité de l'usine de Singapour, de l'usine de l'Idaho et du site Tongluo P5 à Taïwan ne contribuera pas de manière significative à l'offre avant l'exercice 2028. Si la demande diminue avant que ces capacités ne soient mises en service, les dépenses seront confrontées à un environnement de prix différent de celui pour lequel elles ont été dimensionnées.

Voir comment Micron se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

Statistiques clés :

- Prix actuel : 357,22

- Prix cible (milieu) : $302.40

- Rendement total potentiel (milieu) : (15.3%)

- TRI annualisé (moyen) : (3,70%) / an

Le modèle TIKR mid-case (au 29 mars 2026) prévoit un objectif de 302,40 $ au 31 août 2030, un rendement total de (15,3 %) et un TRI annualisé de (3,70 %) par an. Le scénario le plus optimiste, qui utilise un TCAC de 11,9 % et une marge bénéficiaire nette de 82,4 %, ne produit que 380,05 $, soit un rendement total de 6,4 % et un TRI de 0,7 % sur plus de quatre ans. Aucun de ces scénarios ne compense de manière significative le profil de risque d'une entreprise cyclique à forte intensité de capital.

Les deux moteurs de croissance du chiffre d'affaires dans le scénario intermédiaire sont la demande de mémoire AI pour les centres de données et l'adoption de disques SSD NAND pour les centres de données, sur la base d'un taux de croissance annuel moyen de 11,4 % du chiffre d'affaires. Le moteur de la marge est le changement structurel vers la mémoire HBM et la mémoire DRAM à haute valeur ajoutée pour les centres de données, où la marge brute LTM s'élève actuellement à 58,4 %. Le principal risque est la compression du multiple P/E à un taux de croissance annuel moyen de (10,1 %) jusqu'en 2030, réflexe historique du marché lorsque les cycles de mémoire arrivent à maturité. Si les bénéfices déçoivent en même temps que la compression du multiple, l'hypothèse basse produit un objectif de 241,38 $, un rendement total de (32,4 %) et un TRI de (4,5 %) par an.

A 357,22 $, MU offre un potentiel de hausse limité même dans le scénario optimiste et un potentiel de baisse significatif si la demande s'affaiblit.

Conclusion : Surveillez les revenus NAND des centres de données lors du rapport fiscal Q3 2026 de Micron, attendu autour du 24 juin 2026. Si ce segment continue à s'accélérer, il réfute directement la thèse de la destruction de la demande de TurboQuant. S'il stagne, la thèse gagne rapidement en crédibilité.

La thèse de la mémoire IA de Micron n'est pas brisée. Les contraintes d'approvisionnement sont réelles, le portefeuille de produits est différencié et le deuxième trimestre a confirmé que le cycle est intense. Mais à 357,22 $, le modèle TIKR mid-case implique un rendement négatif jusqu'en 2030. TurboQuant pourrait s'avérer être une réaction excessive. L'évaluation demandait déjà à être convaincue avant que Google ne publie un seul mot de recherche.

Devriez-vous investir dans Micron ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Micron et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Micron ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Micron sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !