Principales statistiques pour l'action DAL

- Performance des 6 derniers mois : 13

- Fourchette de 52 semaines : 35 $ à 76

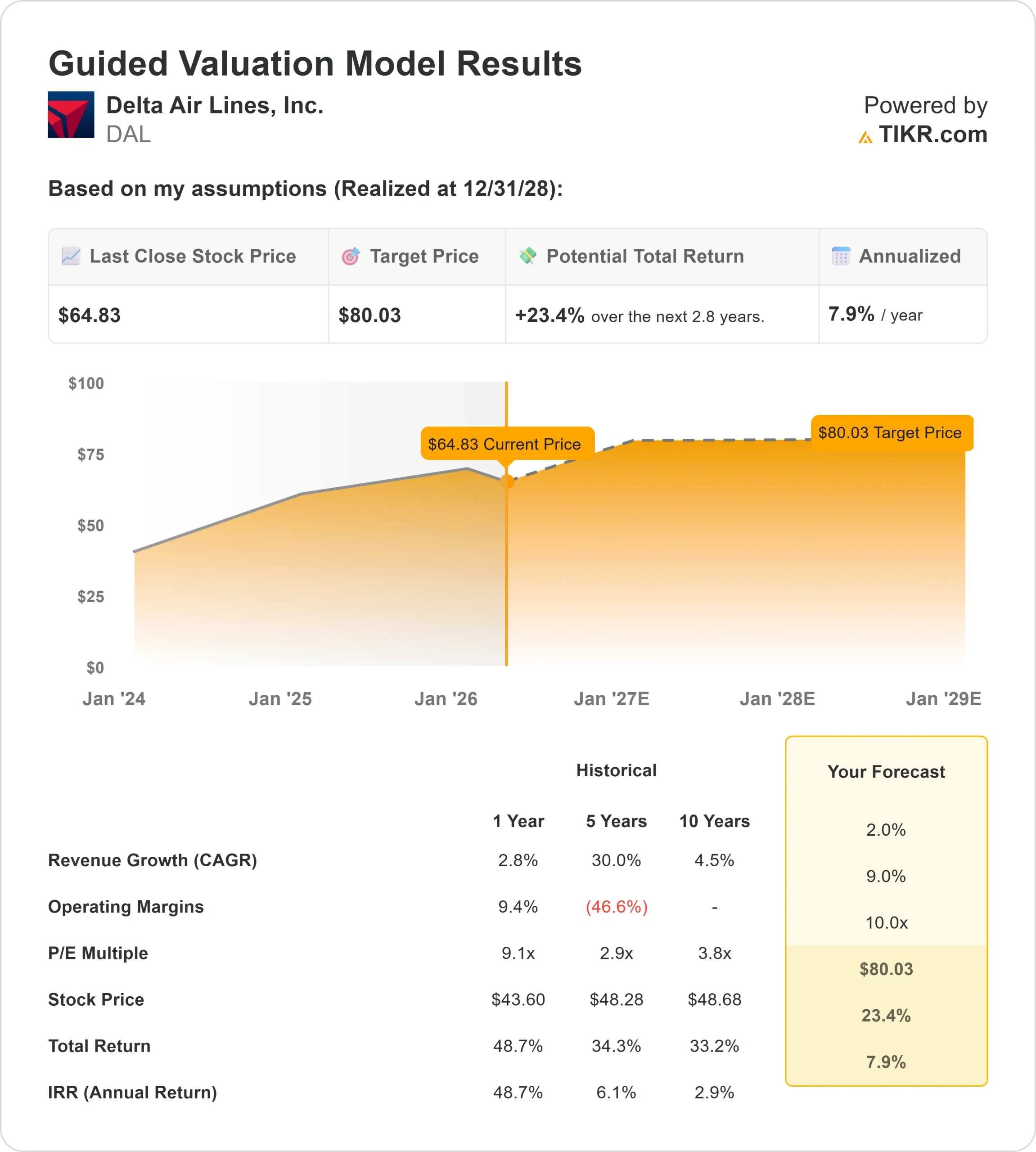

- Prix cible du modèle d'évaluation : 80

- Hausse implicite: 23

Analysez vos actions préférées comme Delta Air Lines avec TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

L'action Delta Air Lines L'action Delta Air Lines est au centre d'un débat clé en 2026 sur la question de savoir si la forte demande de voyages peut se traduire par des bénéfices durables alors que les coûts augmentent. La société se distingue par son modèle axé sur le haut de gamme et ses marges généralement plus élevées que celles de ses concurrents comme United Airlines et American Airlines, qui dépendent plus fortement des voyageurs sensibles aux prix et ont été confrontés à une plus grande pression sur la rentabilité.

L'action Delta Air Lines a augmenté d'environ 13 % au cours des six derniers mois, se négociant récemment à près de 65 dollars par action, principalement parce que la forte demande de voyages et le pouvoir de fixation des prix dans les segments à plus forte marge ont soutenu la croissance des revenus et la confiance des investisseurs.

Les flux de revenus supérieurs, notamment les voyages d'affaires et les partenariats de cartes de crédit, génèrent davantage de bénéfices par client, ce qui permet à Delta de mieux compenser la hausse des coûts par rapport à ses concurrents, même si le coût du kérosène a presque doublé cette année et a ajouté environ 400 millions de dollars de coûts supplémentaires pour le seul mois de mars.

Delta a souligné la vigueur continue des réservations, huit de ses dix jours de vente les plus élevés ayant eu lieu ce trimestre et les ventes ayant augmenté de 25 % par rapport à l'année précédente au cours de la semaine écoulée, grâce à une demande généralisée dans les domaines des voyages d'affaires, des voyages internationaux et des voyages haut de gamme.

Le PDG Ed Bastian a déclaré lors de la JPMorgan Industrials Conference: "Au cours de la semaine écoulée, nos ventes ont augmenté de 25 % par rapport à l'année précédente", ce qui confirme que la demande reste forte, même si la société est confrontée à des perturbations opérationnelles dues à des conditions météorologiques hivernales qui ont réduit sa capacité d'environ 2 points de pourcentage.

L'activité des analystes et des institutions a renforcé les perspectives constructives mais équilibrées. UBS a relevé son objectif de cours de 83 à 84 dollars et maintenu sa note d'achat, ce qui implique une hausse d'environ 29%, tandis que des sociétés comme Wealth Enhancement Advisory Services ont augmenté leur participation de 12,6% à 223 170 actions et Nordea Investment Management a augmenté sa position de 86,1%, même si Skandia a réduit sa participation de 67,3% et Regent Peak a réduit sa position de 47,1%, parallèlement à la vente par des initiés d'environ 620 550 actions d'une valeur d'environ 44 millions de dollars au cours des 90 derniers jours, ce qui laisse la propriété institutionnelle proche de 70%.

Valoriser instantanément Delta Air Lines (Gratuit avec TIKR) >>>

DAL est-il sous-évalué ?

Dans le cadre des hypothèses d'évaluation, l'action est modélisée à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 2%

- Marges d'exploitation : 9%

- Multiple P/E de sortie : 10x

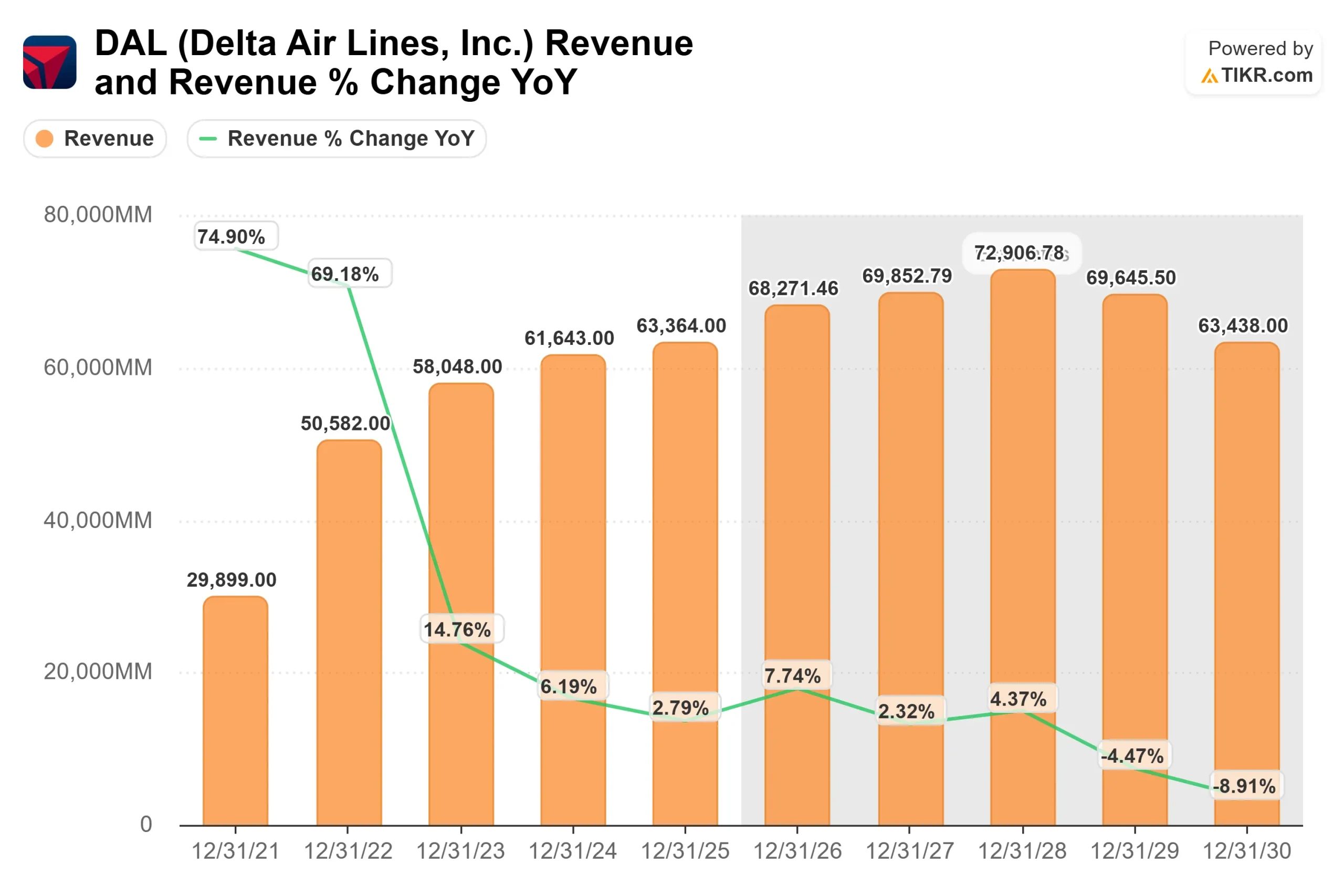

Les perspectives de croissance de Delta reflètent une industrie aérienne plus mature, où la demande reste stable mais ne bénéficie plus du fort rebond post-pandémique, ce qui maintient la croissance des revenus dans une fourchette basse à un chiffre.

Les marges sont le moteur principal, car la stratégie premium de Delta, qui comprend des voyageurs d'affaires plus rémunérateurs, des partenariats de fidélité comme American Express, et des itinéraires internationaux, soutient la rentabilité grâce à des revenus à marge plus élevée et à une demande plus stable, soutenue par un mix premium et une discipline tarifaire.

Cela est important car les compagnies aériennes qui ont un pouvoir de tarification et une exposition aux primes ont tendance à récupérer plus rapidement les augmentations des coûts du carburant, alors que les transporteurs plus faibles ont souvent du mal à maintenir leurs marges lors des hausses de coûts.

Sur la base de ces données, le modèle estime un prix cible d'environ 80 dollars, ce qui implique une hausse totale d'environ 23 % au cours des 2,8 prochaines années, suggérant que l'action semble sous-évaluée aux niveaux actuels.

Au cours de l'année prochaine, les performances seront probablement tirées par la vigueur continue de la demande de voyages haut de gamme, la reprise des réservations des entreprises et la capacité de la société à maintenir son pouvoir de fixation des prix sans pratiquer de fortes remises.

Dans le même temps, la discipline en matière de coûts, notamment en ce qui concerne le carburant et la main-d'œuvre, déterminera si les marges peuvent encore augmenter.

Aux niveaux actuels, Delta Air Lines semble sous-évaluée, les performances futures étant déterminées par la croissance du chiffre d'affaires, le pouvoir de fixation des prix et la stabilité des marges plutôt que par une expansion rapide du chiffre d'affaires.

Quelle est l'ampleur de la hausse de l'action AEP à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action Delta Air Lines, ou ce que toute action pourrait valoir, en moins d'une minute à l'aide du nouveau modèle d'évaluation de TIKR.

Il suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Evaluez Delta Air Lines en moins de 60 secondes avec TIKR (c'est gratuit) >>>