Chiffres clés de l'action DUOL

- Performance de la semaine dernière : -0,5

- Fourchette de 52 semaines : 35 $ à 76

- Prix cible du modèle d'évaluation : 84

- Hausse implicite : 29,6% sur 2,8 ans

Évaluez vos actions préférées comme DAL avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

Delta Air Lines, Inc. (DAL) a été agitée parce que les investisseurs mettent en balance une meilleure demande et un risque externe plus élevé. Le 17 mars, la société a relevé ses prévisions de croissance du chiffre d'affaires du trimestre de mars de 5 % à 7 % à 7 % à 7 % parce que la demande s'est accélérée en mars. Delta a également déclaré qu'elle prévoyait toujours des bénéfices pour le trimestre de mars se situant dans sa fourchette initiale, ce qui indique que la demande de voyages est restée saine malgré l'augmentation des coûts du carburant.

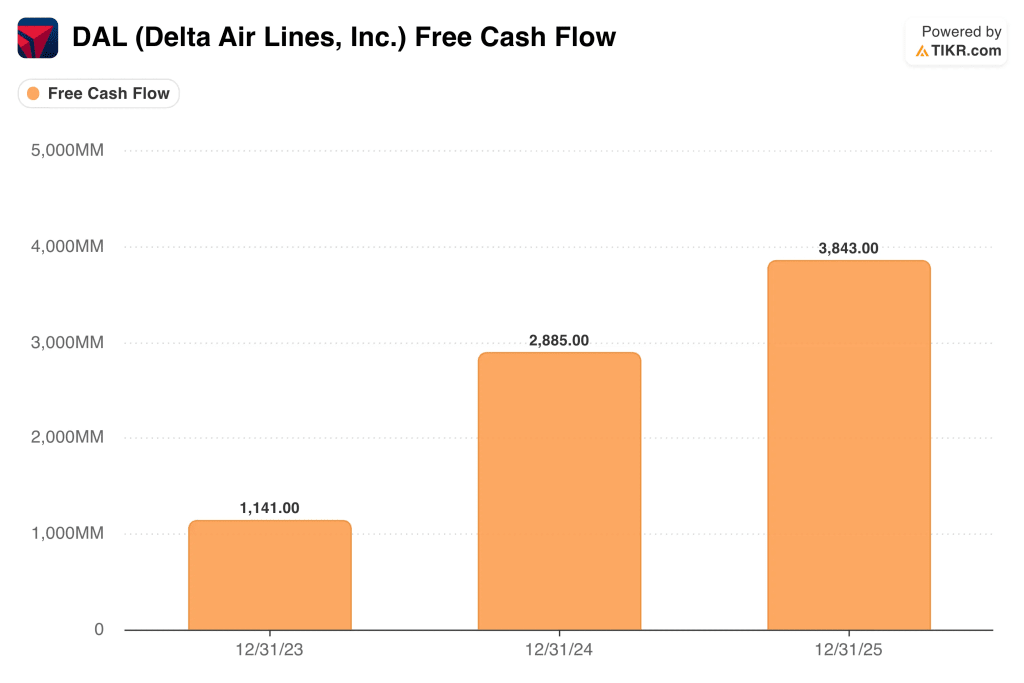

Il s'agit là de la partie haussière de l'histoire, et la direction avait déjà présenté 2026 de manière similaire en janvier. Le PDG Ed Bastian a déclaré: "2026 démarre très fort avec une croissance du chiffre d'affaires qui s'accélère grâce à la demande des consommateurs et des entreprises". Dans le même communiqué, Delta prévoyait pour l'année 2026 un bénéfice par action de 6,50 à 7,50 dollars et un flux de trésorerie disponible de 3 à 4 milliards de dollars.

Mais le marché tient également compte de la pression sur les coûts et du risque opérationnel. Reuters a rapporté que les prix du kérosène ont grimpé en raison des craintes d'approvisionnement liées au conflit qui ont creusé l'écart entre le brut et le kérosène, et Delta a déclaré que les coûts du carburant ont augmenté d'environ 400 millions de dollars au cours du seul mois de mars. Reuters a également rapporté que Delta a prolongé la pause sur le service New York-JFK-Tel Aviv, et a ensuite prolongé la pause plus large JFK et Atlanta-Tel Aviv jusqu'au 5 septembre.

Les titres opérationnels ont ajouté du bruit au cours de la semaine. Delta a repris ses activités à LaGuardia après une interruption liée à une collision dans l'aéroport, mais les retards et les annulations ont continué à focaliser l'attention sur les compagnies aériennes. L'évolution récente de l'action ne semble donc pas être due à un changement de la demande, mais plutôt au fait que les investisseurs évaluent l'augmentation des recettes par rapport à la hausse du carburant, aux risques géopolitiques et aux risques d'exécution.

L'action DAL est-elle sous-évaluée ?

Selon les hypothèses du modèle d'évaluation réalisées jusqu'au 31/12/28, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 5,1%.

- Marges d'exploitation : 10.6%

- Multiple P/E de sortie : 9,1x

Sur la base de ces données, le modèle estime un prix cible de 84 $, ce qui implique une hausse totale de 29,6 % par rapport au prix actuel de l'action et un rendement annualisé de 9,8 % au cours des 2,8 prochaines années.

Delta ne semble pas cher sur la base des multiples de bénéfices actuels, mais le modèle n'indique pas non plus une configuration à rendement particulièrement élevé. L'action se négocie à environ 8,5x les bénéfices LTM et 0,9x les revenus LTM, alors que le modèle suppose un P/E de sortie de 9,1x. Cela indique que le marché évalue déjà Delta davantage comme une entreprise industrielle cyclique que comme un titre à croissance multiple élevée.

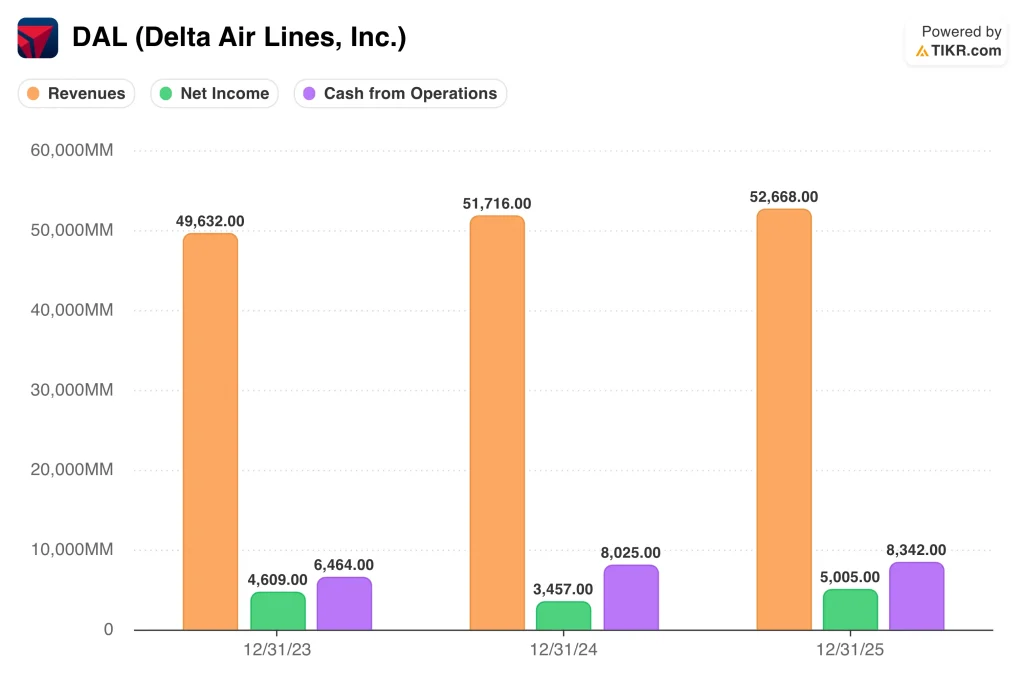

L'entreprise s'est beaucoup améliorée depuis la pandémie, et les chiffres en témoignent. Le chiffre d'affaires annuel a atteint 63,4 milliards de dollars en 2025, le bénéfice net s'est élevé à 5 milliards de dollars et le flux de trésorerie d'exploitation s'est élevé à 8,3 milliards de dollars. Delta a également réduit sa dette nette ajustée à environ 14,3 milliards de dollars à la fin de l'année, soit une baisse de 3,7 milliards de dollars par rapport à l'année précédente.

Les marges restent néanmoins sensibles au carburant et aux opérations. La marge EBIT LTM est de 8,9%, et le modèle d'évaluation ne suppose que des marges d'exploitation de 10,6% jusqu'en 2028, de sorte que beaucoup dépend de la capacité disciplinée, de la demande de primes et du contrôle des coûts. Cette configuration peut soutenir la juste valeur, mais elle explique aussi pourquoi l'action peut s'enliser lorsque le pétrole augmente ou que les gros titres perturbent les voyages.

Delta se compare également assez bien à ses pairs en ce qui concerne la progression du bilan et la diversité des revenus. Le président Glen Hauenstein a déclaré que les flux de primes, de fret, de MRO et de fidélisation ont permis aux revenus diversifiés d'atteindre 60 % du revenu total en 2025. Cela est important car ces activités peuvent rendre les bénéfices moins dépendants de la seule tarification des billets de base.

Quel est le moteur de l'action DAL à l'avenir ?

Le prochain grand catalyseur est le rapport sur les bénéfices de Delta pour le premier trimestre 2026, qui sera publié le 8 avril. Les investisseurs voudront savoir si la tendance à la hausse de la demande en mars s'est maintenue jusqu'à la fin du trimestre et si la direction modifie ses prévisions pour l'ensemble de l'année. Étant donné que l'action est déjà en train d'escompter une reprise décente, même de petits changements dans les perspectives de revenus ou de marges pourraient faire bouger les actions.

Le carburant reste le principal facteur de fluctuation. Reuters a rapporté que la couverture des raffineries de Delta est devenue plus précieuse dans le contexte de la pénurie de carburéacteur, et que cet avantage peut contribuer à la performance relative lorsque les marges de raffinage augmentent. Mais même avec cette couverture, Delta a dû faire face à une forte augmentation du coût du carburant en mars, de sorte que les investisseurs surveillent si les tarifs et la demande de primes peuvent la compenser.

La demande internationale et la demande de primes sont également importantes parce qu'elles sont des facteurs clés de profit. En janvier, Delta a déclaré que les revenus des primes avaient augmenté de 7 % en 2025, ceux du fret de 9 %, ceux du MRO de 25 % et ceux de la fidélisation de 6 %. Si ces flux à plus forte marge continuent de croître, ils pourront soutenir les bénéfices même si l'environnement domestique devient plus bruyant.

Enfin, les investisseurs attendront de nouvelles mises à jour sur la stabilité du réseau et la géopolitique. La suspension des liaisons avec Tel Aviv, les perturbations dans les aéroports et les incertitudes plus générales liées aux conflits dans le domaine des voyages peuvent toutes affecter le sentiment, même si les réservations sous-jacentes restent solides. La prochaine évolution de l'action Delta dépendra donc probablement du fait que le renforcement de la demande continue de l'emporter sur les risques liés au carburant et à l'actualité.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Devriez-vous investir dans Delta Air Lines, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre à cette question.

Sélectionnez DAL et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre DAL ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Delta Air Lines sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !