Principales statistiques pour Alamo Stock

- Performance de la semaine dernière : +4.5%

- Fourchette de 52 semaines : 156,3 $ à 233,9

- Prix actuel : 167

Que s'est-il passé ?

CE QUI S'EST PASSÉ

Alamo Group(ALG), un fabricant d'équipements industriels et de gestion de la végétation pour les clients du gouvernement et des infrastructures, se situe 28% en dessous de son sommet de 52 semaines de 233,29 $, alors que sa division Industrial Equipment, qui fabrique des excavatrices, des camions aspirateurs et des balayeuses de rue pour les travaux publics et les services publics, a affiché une marge d'EBITDA ajustée de 17,7% au quatrième trimestre 2025, sa plus forte marge trimestrielle dans l'histoire récente.

Le 2 mars, Alamo a annoncé un chiffre d'affaires net de 373,7 millions de dollars au quatrième trimestre, contre un consensus IBES de 399,6 millions de dollars, et un bénéfice par action ajusté de 1,70 $ contre un consensus de 2,12 $. La division Vegetation Management, qui fabrique des équipements pour l'entretien des arbres, le fauchage et l'agriculture pour les municipalités et les agriculteurs, a vu son chiffre d'affaires chuter de 13,2 % et sa marge d'EBITDA ajustée s'effondrer à 2,3 %, contre 10,2 % un an plus tôt.

La division Équipements industriels a porté le trimestre, augmentant son chiffre d'affaires de 4,2 % à 234,9 millions de dollars et augmentant l'EBITDA ajusté de 200 points de base à 17,7 %, grâce à une croissance à deux chiffres des produits pour excavatrices et camions aspirateurs et des balayeuses de rue, des activités qui servent des marchés finaux de travaux publics et d'infrastructure à long cycle financés en partie par des programmes d'investissement gouvernemental.

Robert Hureau, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025: " Je suis aujourd'hui plus confiant et plus enthousiaste quant à la direction que nous comptons donner à cette entreprise au cours des 3 à 5 prochaines années que je ne l'étais lorsque je l'ai rejointe il y a peu de temps ", une remarque directement liée à la clôture, le 26 janvier, de l'acquisition de Petersen Industries, un fabricant de chargeurs à grappin montés sur camion pour les clients du secteur des déchets municipaux, que la direction a décrit comme générant des marges supérieures à la moyenne de l'entreprise Alamo.

L'augmentation du dividende du 2 mars de 0,30 $ à 0,34 $ par action, soit une augmentation de 13,3 % financée par 177,5 millions de dollars de flux de trésorerie d'exploitation pour l'exercice 2025 et une position de trésorerie nette de 103,9 millions de dollars, jette les bases d'une stratégie de déploiement de capital visant une croissance totale des ventes de 10 %, des marges d'EBITDA ajustées de 18 % à 20 % et un pipeline d'acquisitions rentables que la direction a décrit comme solide à l'horizon 2026.

Le point de vue de Wall Street sur l'action ALG

Le manque à gagner du quatrième trimestre, entièrement dû à la marge d'EBITDA ajusté de 2,3% de la gestion de la végétation, a poussé ALG à un prix qui implique que les conditions de creux du segment sont structurelles, alors que la performance de la marge de 17,7% de l'équipement industriel dit le contraire.

Selon les estimations de TIKR, le chiffre d'affaires se redresse à 1,68 milliard de dollars pour l'exercice 2026 et à 1,74 milliard de dollars pour l'exercice 2027, avec un BPA normalisé passant de 9,37 dollars pour l'exercice 2025 à 10,41 dollars, puis à 11,91 dollars, grâce à la contribution de Petersen Industries à la marge et aux avantages de la consolidation de la fabrication déjà visibles dans le secteur de l'équipement industriel.

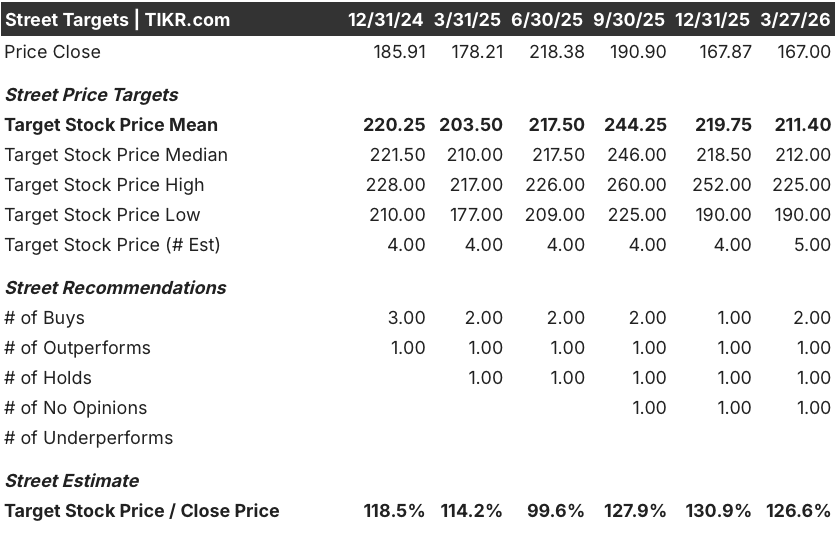

Cinq analystes couvrent actuellement l'action ALG, dont 2 à l'achat, 1 à la hausse et 1 à la baisse, ce qui donne un objectif de cours moyen de 211,40 $, soit une hausse de 26,6 % par rapport au cours actuel de 167,00 $, un consensus qui reflète la confiance dans la thèse du redressement des marges que le PDG Hureau a exposée lors de la conférence téléphonique sur les résultats du 3 mars.

L'écart de 35,00 $ entre les objectifs de 190,00 $ et 225,00 $ encadre précisément la décision : l'objectif le plus bas est lié à la détérioration continue de la gestion de la végétation et aux vents contraires tarifaires, tandis que l'objectif le plus élevé suppose que la consolidation manufacturière se normalise au cours du deuxième trimestre et que les commandes agricoles, dont la direction a confirmé qu'elles étaient devenues positives pour la première fois en huit trimestres au quatrième trimestre de 2025, maintiennent leur trajectoire.

Que dit le modèle de valorisation ?

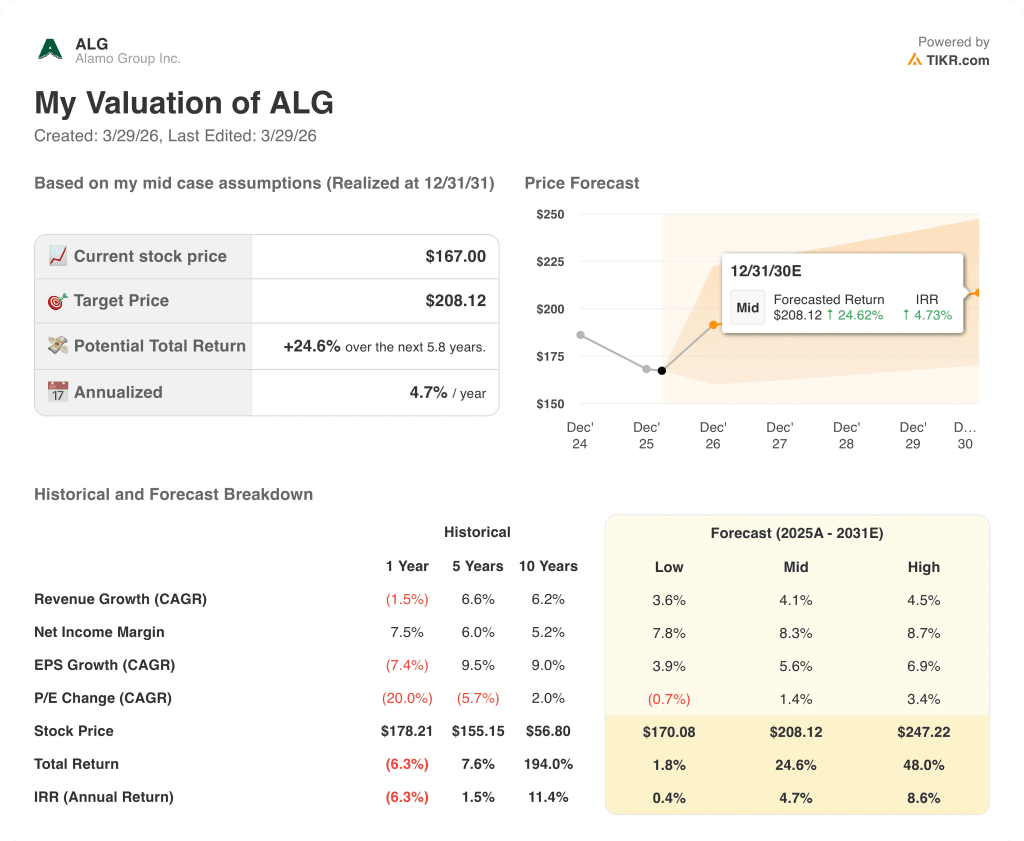

Le modèle TIKR de cas moyen évalue ALG à $208.12 d'ici décembre 2031, en supposant un TCAC des revenus de 4.1% et une expansion de la marge de revenu net de l'exercice 2025 de 7.1% à 8.3%, une progression directement soutenue par les marges supérieures à la moyenne de l'acquisition de Petersen et l'initiative d'approvisionnement lancée par la direction en 2025 pour réduire structurellement les coûts d'intrants.

Le marché évalue ALG comme une valeur industrielle cassée à $167.00, mais la marge d'EBITDA ajusté de 17,7% d'Industrial Equipment au 4ème trimestre 2025 est le point de preuve de marge trimestrielle le plus fort de l'histoire récente de la société.

Le rapport commandes-facturation de Vegetation Management de 1,1x au 4ème trimestre 2025, combiné à une croissance à deux chiffres des commandes agricoles et à une augmentation de l'activité de cotation dans le domaine des soins aux arbres, confère à l'objectif intermédiaire du modèle TIKR de 208,12 $ une base opérationnelle crédible plutôt qu'une base spéculative.

La déclaration du PDG Hureau, le 3 mars, selon laquelle les installations de consolidation de la production devraient se normaliser jusqu'au deuxième trimestre 2026, indique que la compression des marges est datée et limitée, et non pas illimitée.

Si la marge d'exploitation ajustée de Vegetation Management ne parvient pas à s'approcher du niveau de 8% que la direction a prévu pour le T1 2026, l'estimation de la marge d'EBITDA consolidé de 14,0% du modèle TIKR pour l'exercice 2026 chute, et l'objectif de prix moyen perd son soutien central.

La publication des résultats du T1 2026 est l'événement de confirmation : il faut surveiller la marge EBITDA ajustée de Vegetation Management pour constater une amélioration séquentielle par rapport aux 2,3 % du T4, le point de données spécifique qui permet de valider si la reprise suit le calendrier que la direction s'est engagée à respecter le 3 mars.

Devriez-vous investir dans Alamo Group Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action ALG et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Alamo Group Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ALG sur TIKR →