Principales statistiques pour l'action Epam

- Performance de la semaine écoulée : -1,6

- Fourchette de 52 semaines : 125,6 $ à 222,5

- Prix actuel : 135,2

Que s'est-il passé ?

EPAM Systems (EPAM) a réalisé plus de 105 millions de dollars de revenus purement liés à l'IA au cours du seul quatrième trimestre, un chiffre qui signale un changement d'identité structurel pour le fournisseur de services informatiques basé à Newtown, en Pennsylvanie, alors même que son action se négocie à 135,19 dollars, près d'un plus bas de 52 semaines de 125,57 dollars.

Le 19 février, le PDG Balazs Fejes et le directeur financier Jason Peterson ont annoncé un chiffre d'affaires de 1,41 milliard de dollars au quatrième trimestre, dépassant le consensus de 1,39 milliard de dollars, avec un bénéfice par action non GAAP de 3,26 dollars dépassant l'estimation de 3,16 dollars, tandis que les prévisions de croissance organique à taux de change constant de 3 % à 6 % pour l'année 2026 ont déçu les investisseurs qui s'attendaient à une accélération au-delà du rythme de 4,9 % de l'année 2025.

Le résultat qui rend la thèse indéniable est la trajectoire du flux de trésorerie disponible d'EPAM : Le cash-flow opérationnel du quatrième trimestre a bondi à 283 millions de dollars, contre 130 millions de dollars pour la période de l'année précédente, et le cash-flow libre de l'année 2025 a atteint 613 millions de dollars avec un taux de conversion du revenu net ajusté de 94,7 %, un niveau de génération de capital qui a permis de financer 661 millions de dollars de rachats au cours de l'année 2025 et de souscrire au rachat d'actions accéléré de 300 millions de dollars, annoncé le 5 mars avec Morgan Stanley.

En janvier dernier, EPAM a annoncé un partenariat stratégique avec Cursor, une plateforme de codage native pour l'IA, afin de constituer et de déployer des équipes d'ingénieurs natives de l'IA pour les entreprises mondiales, ajoutant ainsi un canal de commercialisation qui cible directement la vague de dépenses de transformation de l'IA des entreprises que les données du pipeline d'EPAM confirment être en train d'accélérer.

Jason Peterson, directeur financier, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "le prix de l'action étant ce qu'il est aujourd'hui, vous continuerez à nous voir raisonnablement actifs en termes de rachat d'actions, en particulier au cours du premier semestre 2026", un commentaire qui a précédé l'annonce de l'ASR du 5 mars et qui laisse 452,5 millions de dollars restants dans le cadre de l'autorisation existante d'un milliard de dollars.

L'objectif d'EPAM d'augmenter les revenus liés à l'IA au-delà de 600 millions de dollars en 2026, combiné à un engagement sur trois ans d'atteindre 16 % de marges d'exploitation non GAAP d'ici 2028 et de générer plus de 1,8 milliard de dollars de flux de trésorerie disponibles cumulés, représente un arc de reprise que l'évaluation actuelle, proche du plus bas de 52 semaines, n'a pas encore commencé à évaluer.

Le point de vue de Wall Street sur l'action EPAM

Le chiffre d'affaires supérieur à celui du quatrième trimestre et le rachat d'actions accéléré de 300 millions de dollars confirment que la direction d'EPAM considère le repli post-guidance comme une erreur d'évaluation et non comme une détérioration fondamentale, et que l'inflexion modifie directement la trajectoire des bénéfices pour l'année fiscale 2026.

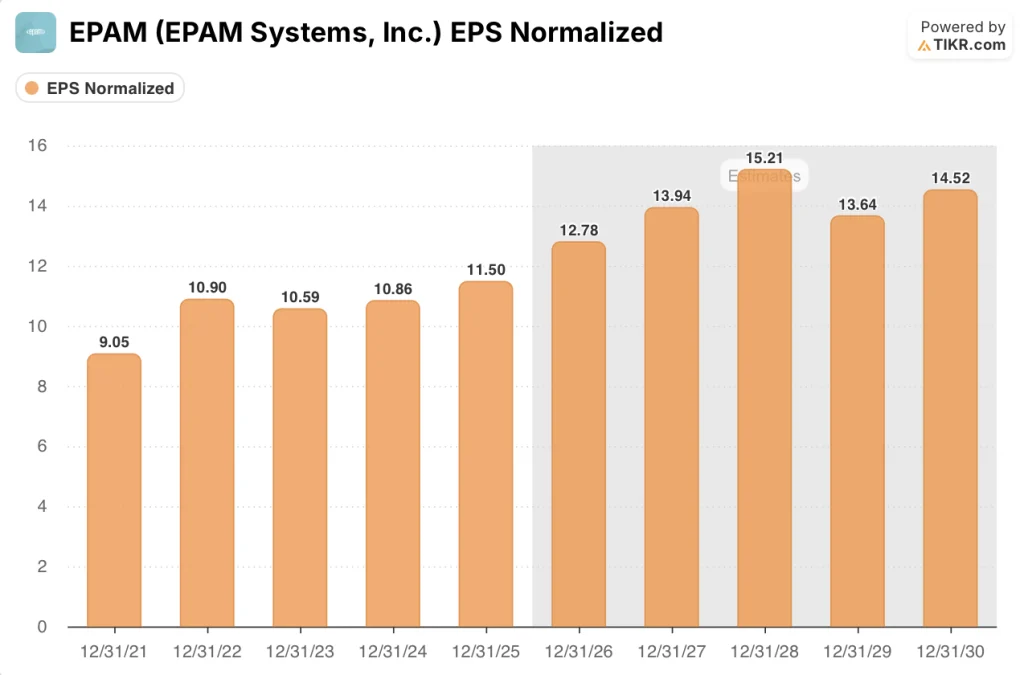

TIKR estime que le BPA normalisé passera de 11,50 $ pour l'exercice 2025 à 12,78 $ pour l'exercice 2026E et à 15,21 $ pour l'exercice 2028E, une trajectoire de croissance composée ancrée par l'augmentation des revenus liés à l'IA au-delà de 600 millions de dollars et l'expansion de la marge brute à laquelle Peterson s'est explicitement engagé lors de la conférence téléphonique du quatrième trimestre.

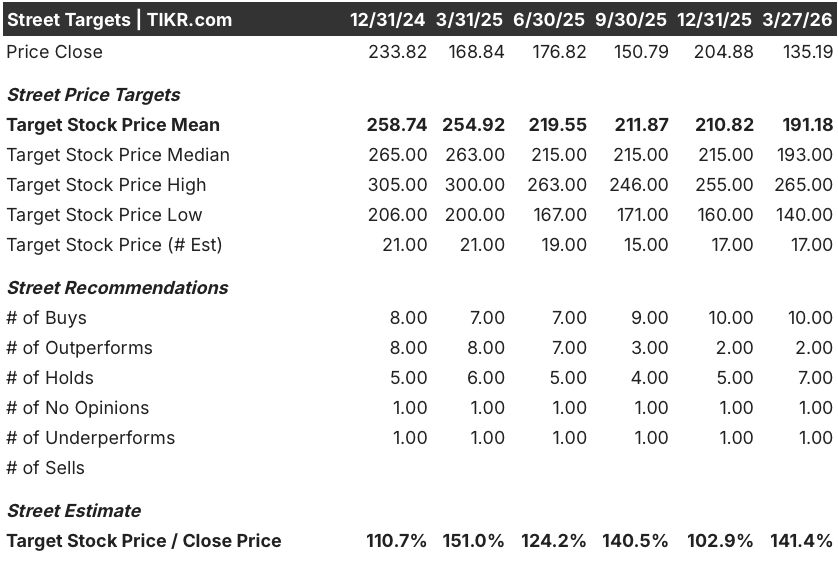

Douze des 17 analystes considèrent actuellement EPAM comme un achat ou une surperformance, avec un objectif de prix moyen de 191,18 $ impliquant une hausse de 41,4 % par rapport à la clôture du 27 mars de 135,19 $, et l'objectif élevé de 265,00 $ reflète la conviction que les services fondateurs et natifs de l'IA remplaceront le vent contraire de NEORIS dans les deux trimestres à venir.

L'objectif bas de 140,00 $ reflète l'hypothèse baissière selon laquelle le ralentissement du chiffre d'affaires de NEORIS et un environnement décisionnel d'entreprise toujours atone compriment la croissance organique en dessous du plancher de 3 % des prévisions pour l'exercice 2026, tandis que l'objectif haut de 265,00 $ exige que l'objectif de 600 millions de dollars pour les services natifs de l'IA soit atteint dans les délais et que l'expansion des marges suive la feuille de route d'amélioration de la marge brute annuelle de 50 à 70 points de base de M. Peterson.

Que dit le modèle d'évaluation ?

L'objectif de prix moyen de 190,94 $ de TIKR, atteint d'ici décembre 2030, suppose un TCAC de 6,5 % des revenus de l'exercice 2025 à l'exercice 2031E et des marges d'EBITDA passant de 16,2 % pour l'exercice 2025 à 19,8 % pour l'exercice 2030E, grâce à la restructuration pyramidale, aux gains de rentabilité en Inde et à la gestion du partage de la productivité de l'IA décrits lors de la journée des investisseurs du 12 mars.

Le marché évalue EPAM à environ 10,6 fois le BPA normalisé de 12,78 $ pour l'exercice 2026, une décote qui ne tient pas compte du flux de trésorerie disponible de 613 millions de dollars pour l'exercice 2025 et d'un engagement cumulatif de 1,8 milliard de dollars pour le flux de trésorerie jusqu'à l'exercice 2028.

L'objectif de 190,94 $ de TIKR exige un TCAC de 6,5 % pour le chiffre d'affaires, soit un niveau inférieur aux prévisions de 4,5 % à 7,5 % de la direction pour le chiffre d'affaires déclaré de l'exercice 2026, le partenariat avec Cursor et le pipeline de produits natifs de l'IA constituant le moteur de la hausse.

De plus, la confirmation par Peterson de l'augmentation à un chiffre des taux de facturation des clients européens et nord-américains à partir de l'exercice 2026 contredit directement l'hypothèse implicite du marché selon laquelle l'IA comprime le pouvoir de fixation des prix d'EPAM.

Le risque est NEORIS : si le plus grand client du Mexique se détériore au-delà du déclin séquentiel à un chiffre moyen prévu, l'effet négatif de 100 points de base sur la croissance organique de l'exercice 2026 s'élargit et rompt complètement l'hypothèse d'expansion de la marge d'EBITDA.

Les résultats du premier trimestre 2026, attendus dans environ six semaines, confirmeront si la stabilisation de NEORIS Peterson décrite tient la route ; attendez-vous à une croissance organique à taux de change constant égale ou supérieure au point médian de 3 % et à une marge d'exploitation non GAAP comprise dans la fourchette prévue de 13,5 % à 14,5 %.

Devriez-vous investir dans EPAM Systems, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action EPAM et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre EPAM Systems, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action EPAM sur TIKR →