Principaux enseignements pour l'action Upstart Holdings en juillet 2026

- D'ici décembre 2030, le scénario médian de TIKR valorise l'action Upstart à 211 $, soit un rendement total de 544 % par rapport au cours actuel de 33 $, équivalant à un rendement annualisé de 52 % sur quatre ans et demi.

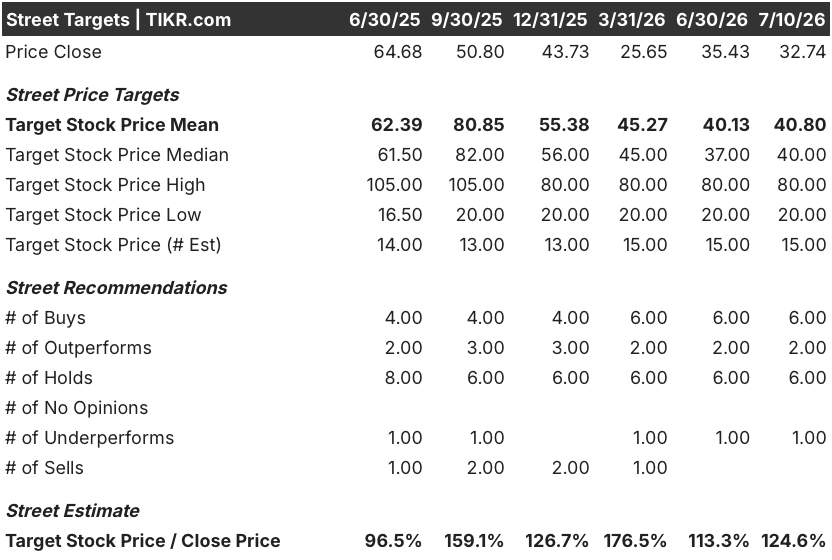

- Quinze analystes suivent l'action Upstart : 6 recommandations d'achat, 2 de surperformance, 6 de maintien, 1 de sous-performance, avec un objectif de prix moyen de 41 $, soit 25 % au-dessus du cours de clôture à 33 $.

- L'action Upstart semble sous-évaluée par rapport à une croissance de l'EBITDA qui devrait réaccélérer à 62 % en glissement annuel d'ici mi-2027, contre une marge au plus bas à 13 % au premier trimestre.

- Malgré cela, Upstart a réitéré en mai ses prévisions pour 2026, tablant sur un EBITDA ajusté de 294 millions de dollars.

L'action Upstart recule alors que la perte du T1 s'aggrave mais que les originations bondissent de 61 %

Upstart Holdings (UPST) a clôturé à 33 $ le 10 juillet 2026, après que les originations de prêts aient augmenté de 61 % en glissement annuel pour atteindre 3,4 milliards de dollars au premier trimestre, même si sa perte nette s'est creusée à 6,6 millions de dollars. La place de marché de prêts pilotée par l'IA met en relation les emprunteurs avec des banques et des coopératives de crédit sans détenir les prêts dans son propre bilan, et l'action Upstart est tombée de 65 $ il y a un an alors que les investisseurs pèsent cette croissance contre des marges qui s'amincissent.

Le chiffre d'affaires du trimestre a atteint 308 millions de dollars, en hausse de 44 % par rapport à l'année précédente, tandis que l'EBITDA ajusté est tombé à 40,5 millions de dollars et que la marge est retombée à 13 %, le point bas que la direction avait signalé pour 2026. La directrice financière Andrea Blankmeyer a abordé directement ce creux lors de la conférence téléphonique sur les résultats du T1, déclarant aux investisseurs : « Nous nous attendons à ce que la marge de contribution au T1 soit le point bas de l'année, en l'absence de tout changement dans l'environnement macroéconomique. »

Ce cadre correspond aux estimations : la marge d'EBITDA devrait remonter à 26 % d'ici le quatrième trimestre 2026 et se maintenir près de 24 % d'ici mi-2027, suivant la même courbe de reprise décrite par Blankmeyer.

Une grande partie de la réaccélération provient des prêts personnels de base, où le PDG Paul Gu affirme qu'Upstart détient son avantage de tarification le plus large, aux côtés de nouveaux produits garantis. Les originations automobiles ont augmenté de plus de 300 % en glissement annuel au trimestre et les originations immobilières d'environ 250 %, incitant Upstart à passer d'une pure croissance à une amélioration de l'économie unitaire dans ces deux catégories.

Le financement a suivi le rythme : Upstart a renouvelé en juin son accord de flux futurs avec Neuberger Specialty Finance pour jusqu'à 600 millions de dollars, s'ajoutant à plus de 4 milliards de dollars de nouveaux capitaux engagés signés depuis le début de 2026, aux côtés de deals avec Fortress et Centerbridge. Les originations de juin ont totalisé 1,5 milliard de dollars, et Upstart a réitéré ses prévisions annuelles d'environ 1,4 milliard de dollars de chiffre d'affaires et 294 millions de dollars d'EBITDA ajusté, soit une marge de 21 %.

Wall Street maintient une recommandation d'achat sur l'action Upstart malgré un écart d'objectif qui se creuse

Wall Street maintient un consensus d'achat sur l'action Upstart, avec 6 recommandations d'achat et 2 de surperformance contre 6 de maintien et 1 de sous-performance parmi les 15 analystes suivis. L'objectif de prix moyen se situe à 41 $, soit 25 % au-dessus du cours de clôture de l'action Upstart à 33 $ le 10 juillet, une prime plus large que l'écart de 13 % que l'objectif moyen affichait en juin.

Wall Street s'attend à ce que l'EBITDA d'Upstart progresse de 62 % d'ici mi-2027

Upstart a publié un EBITDA ajusté de 40,5 millions de dollars au premier trimestre, en baisse de 5 % par rapport à l'année précédente, car le mix de nouveaux produits et la demande saisonnière des emprunteurs ont tiré la marge vers le bas à 13 %. Ce niveau est bien inférieur à la marge de 21 % intégrée dans les prévisions annuelles.

Les estimations prévoient un rebond de l'EBITDA à 70 millions de dollars au deuxième trimestre 2026, en hausse de 30 % en glissement annuel, alors que la marge se redresse à 20 %. D'ici le troisième trimestre, la croissance de l'EBITDA devrait se modérer à 18 % en glissement annuel même si la marge grimpe à 23 %.

La croissance devrait à nouveau s'accélérer au quatrième trimestre, avec un EBITDA en hausse de 64 % en glissement annuel et une marge atteignant 26 %, la marge trimestrielle la plus élevée des prévisions. D'ici le deuxième trimestre 2027, la croissance de l'EBITDA devrait se maintenir près de 62 % alors que la marge se stabilise autour de 24 %.

La question que la place pèse encore est de savoir si Upstart peut maintenir une croissance de l'EBITDA de 62 % jusqu'à mi-2027 si la croissance des originations ralentit par rapport à son rythme actuel de 61 %.

L'objectif de 211 $ de TIKR sur l'action Upstart tient si les marges d'EBITDA continuent de se redresser

Le scénario médian de TIKR valorise l'action Upstart à 211 $ d'ici décembre 2030, soit un rendement total de 544 % par rapport au prix actuel de 33 $, ou 52 % annualisés sur quatre ans et demi.

Ce rendement annualisé dépasse ce que la plupart des noms du secteur du crédit à la consommation et de la fintech offrent aux investisseurs qui détiennent sur un cycle de crédit complet plutôt que de trader autour d'un seul chiffre trimestriel.

Cet objectif est atteignable si le redressement de la marge d'EBITDA déjà en cours reste dans les délais, passant du creux de 13 % publié au premier trimestre à 26 % d'ici le quatrième trimestre 2026 et se maintenant près de 24 % jusqu'à mi-2027.

Upstart a entamé le second semestre avec plus de 4 milliards de dollars de nouveaux capitaux engagés et des originations toujours en croissance à un rythme de 61 %, donnant à l'entreprise le financement et le volume nécessaires pour laisser ce redressement de marge se jouer.

Devriez-vous investir dans Upstart Holdings ?

La seule façon de vraiment le savoir est d'examiner vous-même les chiffres. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Ouvrez l'action Upstart Holdings et vous verrez des années d'historiques financiers, ce que les analystes de Wall Street attendent en termes de chiffre d'affaires et de bénéfices pour les trimestres à venir, comment les multiples de valorisation ont évolué dans le temps, et si les objectifs de prix sont à la hausse ou à la baisse.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Upstart Holdings aux côtés de toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement aux outils professionnels pour analyser l'action UPST sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour pouvoir suivre l'argent intelligent.

- Analysez des actions en seulement 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni ne constituent des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement du Terminal TIKR et des estimations des analystes. Notre analyse pourrait ne pas inclure des nouvelles récentes sur l'entreprise ou des mises à jour importantes. TIKR n'a aucune position sur les actions mentionnées. Merci de votre lecture et bon investissement !