Principaux enseignements :

- Base de revenus : Mediobanca produit environ 3 milliards d'euros de revenus annuels, les frais de gestion de patrimoine et de conseil fournissant des revenus stables sans nécessiter une croissance agressive du bilan.

- Efficacité des bénéfices : Les marges d'exploitation proches de 55% soutiennent environ 1 milliard d'euros de revenus nets, soulignant un modèle peu capitalistique qui convertit efficacement les bénéfices en rendements distribuables.

- Fourchette de valorisation : L'action se négocie entre 9x et 12x les bénéfices, ce qui reflète des attentes de croissance modérées malgré une rentabilité constante basée sur les frais et un risque de crédit limité.

- Projection de prix : Sur la base d'une croissance des revenus de 4,4 %, de marges d'exploitation de 57,7 % et d'un ratio cours/bénéfice de sortie de 9,3, le modèle implique un objectif de cours de 24 €, ce qui représente une hausse d'environ 33 % au cours des 2,5 prochaines années.

Mediobanca(MB) est un groupe financier italien diversifié qui se concentre sur la gestion de patrimoine, le crédit à la consommation et la banque d'investissement, opérant dans un secteur bancaire européen façonné par des taux d'intérêt normalisés et une discipline plus stricte en matière de capital.

En décembre 2025, Monte dei Paschi di Siena a réaffirmé sa pleine confiance dans le PDG Luigi Lovaglio tout en confirmant la poursuite des groupes de travail avec Mediobanca visant à accélérer les synergies opérationnelles et stratégiques.

En base annuelle, Mediobanca a généré un chiffre d'affaires total d'environ 3 milliards d'euros, soutenu par des revenus d'intérêts nets stables et des commissions croissantes provenant de la gestion de patrimoine et des activités de conseil.

Le bénéfice net a atteint environ 1 milliard d'euros avec des marges d'exploitation proches de 55 %, reflétant la force de son modèle à faible actif par rapport aux banques italiennes traditionnelles axées sur la vente au détail.

Même si la qualité des bénéfices et le rendement du capital restent élevés, le cours de l'action continue de refléter la prudence liée aux changements d'actionnariat et à la dynamique de consolidation, ce qui crée une tension entre les fondamentaux et la perception du marché.

Ce que dit le modèle pour l'action Mediobanca

Nous avons analysé Mediobanca sur la base d'hypothèses reflétant son modèle bancaire basé sur les commissions, sa structure peu capitalistique et ses rendements en capital constants par le biais de dividendes et de rachats.

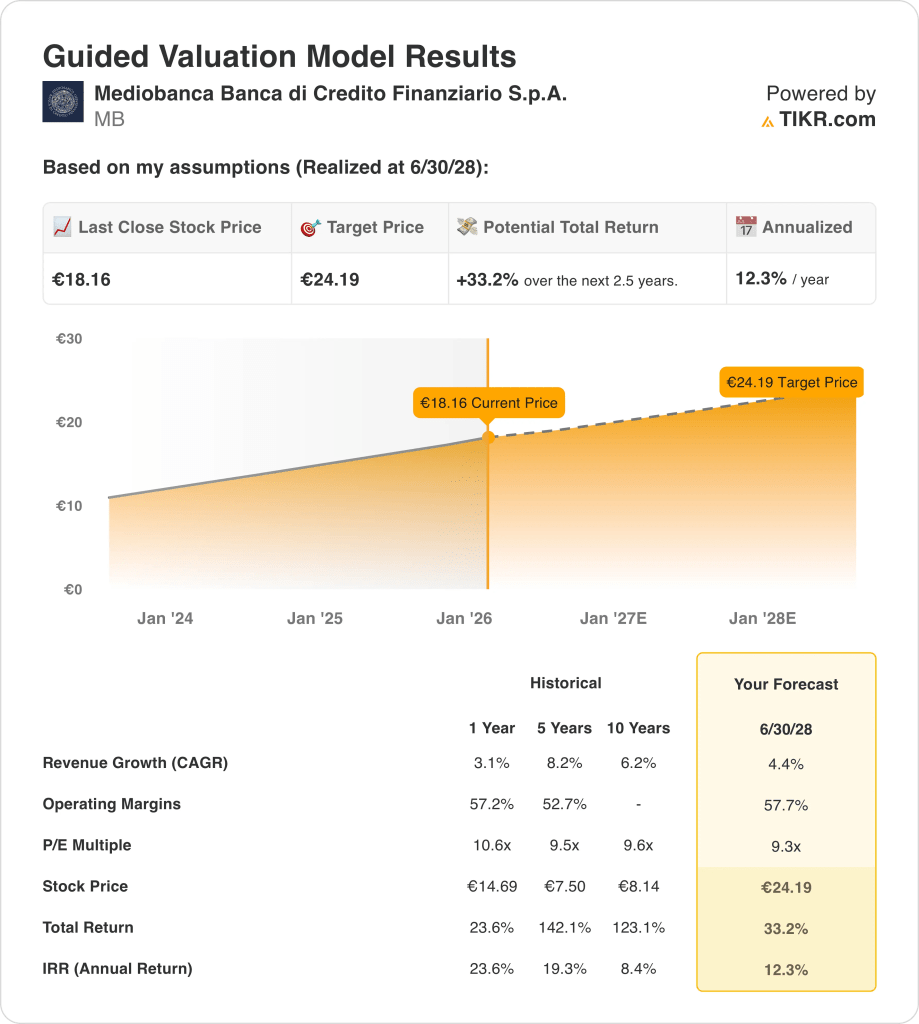

Sur la base d'une croissance annuelle des revenus de 4,4 %, de marges d'exploitation de 57,7 % et d'un ratio cours/bénéfice de sortie de 9,3, le modèle prévoit que l'action atteindra 24,19 €.

Cela implique un rendement total de 33,2 %, soit un rendement annualisé de 12,3 %, au cours des 2,5 prochaines années jusqu'à 24,19 €.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance des revenus, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action MB :

1. Croissance annuelle du chiffre d'affaires : 4.4%

Mediobanca a généré environ 3 milliards d'euros de revenus annuels, avec une croissance historique comprise entre 6% et 8% sur cinq ans, soutenue par la gestion de patrimoine et les honoraires de conseil plutôt que par l'expansion du bilan.

La croissance récente du chiffre d'affaires s'est ralentie à environ 3 %, la normalisation des taux ayant réduit les revenus de négociation, mais les segments basés sur les commissions sont restés stables, ancrant la croissance future à l'activité récurrente des clients.

La croissance future dépend de la poursuite de l'expansion des volumes de gestion de patrimoine et de crédit à la consommation, compensée par une croissance limitée du portefeuille de prêts et une normalisation de l'environnement des marchés de capitaux.

Les prévisions du marché indiquent une croissance du chiffre d'affaires de 4,4 %, reflétant les revenus de commissions récurrents de Mediobanca, une cyclicité modérée et une dépendance limitée à l'égard de l'expansion du bilan.

2. Marges d'exploitation : 57.7%

Mediobanca a toujours opéré avec des marges supérieures à 50 %, reflétant une structure peu capitalistique où les activités de conseil, de gestion d'actifs et d'assurance dominent la génération de revenus.

Les marges sont restées proches de 57% récemment, la discipline en matière de coûts et le risque de crédit limité ayant compensé la baisse des revenus de trading et des marges d'intérêt normalisées dans l'ensemble des activités bancaires européennes.

Le maintien des marges dépend de la stabilité de la composition des commissions et de la maîtrise des dépenses d'exploitation, tandis que les risques comprennent la baisse de l'activité des marchés de capitaux ou l'augmentation des coûts de conformité et de personnel.

Les projections du consensus des analystes situent les marges d'exploitation à 57,7 %, ce qui représente une rentabilité normalisée qui se situe confortablement dans la fourchette historique de Mediobanca et reflète un fort effet de levier opérationnel.

3. Multiple P/E de sortie : 9,3x

Mediobanca s'est historiquement négociée à des multiples de bénéfices compris entre environ 9x et 11x, reflétant une rentabilité régulière, des retours sur capitaux importants et un risque de bilan limité.

L'évaluation actuelle reflète la prudence des investisseurs à l'égard des sociétés financières italiennes, malgré des bénéfices et des dividendes réguliers, ce qui maintient les multiples près de la limite inférieure des normes historiques.

L'augmentation des multiples nécessiterait une plus forte accélération des revenus ou une réévaluation du secteur, tandis que le risque de baisse est limité par la solidité du capital et les revenus de commissions récurrents.

Les estimations du consensus de la rue soutiennent un multiple de sortie de 9,3×, ce qui est cohérent avec une exécution stable, des attentes de croissance tempérées et une discipline d'évaluation conforme à l'histoire commerciale à long terme de Mediobanca.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de Mediobanca dépendent de la durabilité des revenus de commissions, de la discipline en matière de qualité de crédit et du contrôle des coûts dans les activités de gestion de patrimoine et de conseil, ce qui donne lieu à une série de trajectoires possibles jusqu'en 2031.

- Cas faible : si l'activité de conseil ralentit, que le crédit à la consommation reste prudent et que l'efficacité des coûts plafonne, les revenus augmentent d'environ 3,7 %, les marges nettes restent proches de 35,2 % et la valorisation reste limitée, laissant les rendements dépendre de la résilience des bénéfices → 6,9 % de rendement annualisé.

- Scénario moyen : Avec des franchises de gestion de patrimoine et de conseil qui fonctionnent comme prévu, une croissance des revenus proche de 4,1 %, des marges nettes qui s'améliorent vers 37,6 % et une valorisation qui se stabilise, l'expansion régulière des bénéfices soutient une hausse mesurée → 11,6 % de rendement annualisé.

- Cas élevé : si les volumes de conseil se renforcent, que l'exécution du crédit à la consommation s'améliore et que la discipline opérationnelle se resserre, les revenus atteignent environ 4,5 %, les marges nettes approchent 39,2 % et la pression sur les valorisations s'atténue, permettant une appréciation plus rapide du prix → 15,3 % de rendement annualisé.

L'exécution des activités tarifées, la discipline en matière de capital et le contrôle des coûts sont plus importants que le calendrier macroéconomique, car les résultats dépendent du maintien de la rentabilité plutôt que de l'expansion du bilan.

Quelle est l'ampleur de la hausse de Mediobanca à partir de maintenant ?

Grâce au nouvel outil de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !