Principaux enseignements :

- Croissance du chiffre d'affaires : Ferrari augmente son chiffre d'affaires d'environ 7 % par an, ce qui reflète le pouvoir de fixation des prix et l'amélioration de la gamme plutôt que l'augmentation des volumes de véhicules.

- Profil des marges : Les marges d'exploitation proches de 30 % soulignent la rentabilité structurelle soutenue par la personnalisation, les licences de marque et la production limitée.

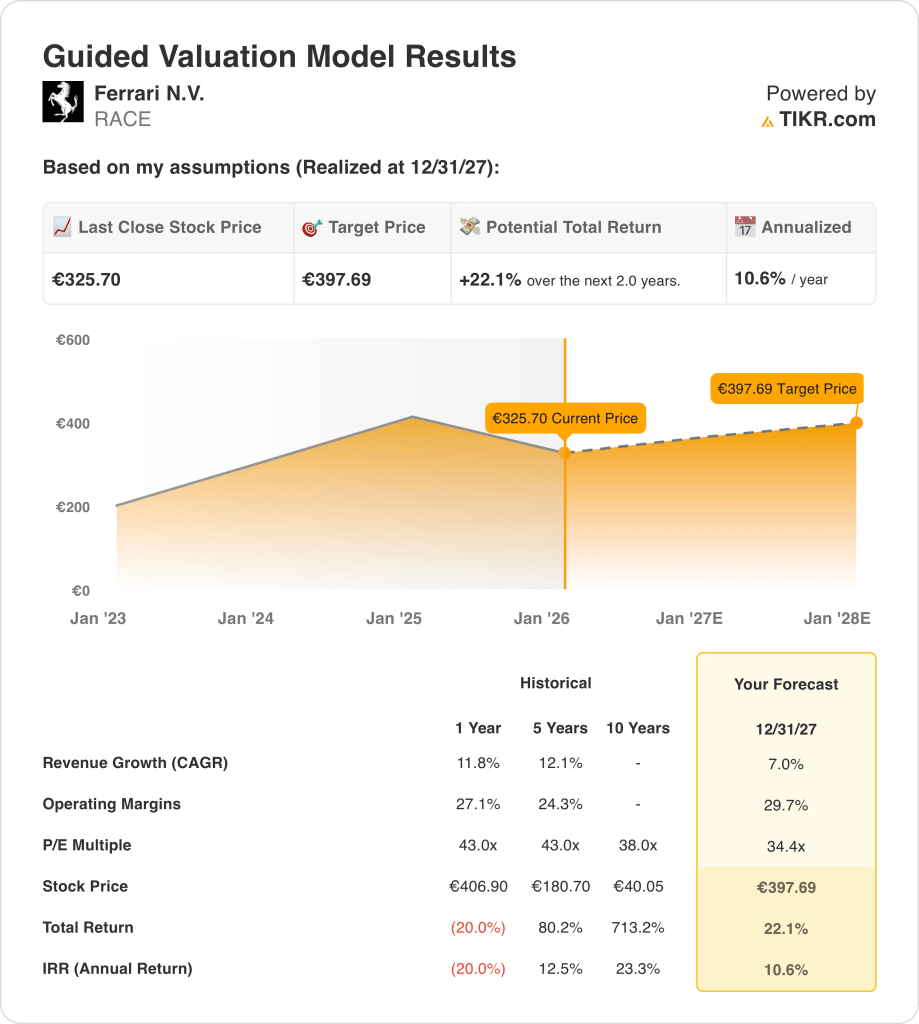

- Projection de prix : Sur la base d'une croissance normalisée et d'hypothèses de valorisation, l'action pourrait atteindre 398 € d'ici 2027.

- Perspectives de rendement : Cela implique un rendement total de 22 % à partir de 326 €, ce qui se traduit par un rendement annualisé d'environ 11 % sur deux ans.

Ferrari N.V.(RACE) conçoit et vend des voitures de performance ultra-luxueuses avec des volumes délibérément limités qui ont généré environ 7 milliards d'euros de revenus tout en protégeant l'exclusivité comme son principal moteur économique.

En janvier 2026, Ferrari a poursuivi sa stratégie pluriannuelle de retour sur investissement en rachetant des actions à environ 318 euros, renforçant ainsi sa confiance dans la durabilité des bénéfices à long terme plutôt que dans l'accélération de la croissance à court terme.

La société a réalisé un bénéfice d'exploitation d'environ 2 milliards d'euros avec des marges d'exploitation proches de 29 %, ce qui montre que la discipline en matière de prix et les revenus de la personnalisation continuent de l'emporter sur les pressions cycliques de la demande.

La capitalisation boursière de Ferrari avoisine les 60 milliards d'euros, la croissance du chiffre d'affaires étant de plus en plus soutenue par les améliorations du mix, les commandes sur mesure et l'expansion du style de vie, du sponsoring et des flux de revenus liés à la marque.

En dépit de l'amélioration de l'efficacité des bénéfices et de la discipline en matière de rendement du capital, l'action se négocie à près de 34 fois les bénéfices prévisionnels, ce qui laisse planer le doute sur la capacité de la seule force d'exécution à soutenir les attentes en matière d'évaluation des primes.

Ce que dit le modèle pour l'action RACE

Nous avons évalué le positionnement haut de gamme de Ferrari et les rendements du capital disciplinés, soutenus par des marges solides et une croissance contrôlée des volumes sur un modèle à production limitée.

En supposant une croissance du chiffre d'affaires de 7,0 %, des marges d'exploitation de 29,7 % et un multiple de sortie de 34,4, le modèle indique un prix de l'action de 397,69 €.

Cela implique un rendement total de 22,1 % à partir de 325,70 €, ce qui équivaut à un rendement annualisé de 10,6 %.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance des revenus, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action RACE :

1. Croissance du chiffre d'affaires : 7

Le chiffre d'affaires de Ferrari est passé d'environ 4 milliards d'euros en 2021 à près de 7 milliards d'euros à LTM, reflétant une croissance constante à deux chiffres soutenue par les prix, le mix et un contrôle discipliné des expéditions.

La croissance s'est ralentie par rapport au rythme inférieur à 10 % observé précédemment, mais la demande de personnalisation haut de gamme, de séries spéciales et de supercars limitées continue de dépasser les tendances plus générales de l'automobile de luxe.

Les partenariats récents et les initiatives de monétisation de la marque, y compris les licences et les parrainages de sport automobile, ajoutent des revenus supplémentaires sans augmenter matériellement les volumes de production ou l'intensité du capital.

Les risques sont centrés sur la sensibilité macroéconomique des acheteurs très fortunés et sur l'allongement des délais de commande, tandis que le soutien provient de la visibilité du carnet de commandes et de plafonds de volume stricts protégeant l'exclusivité.

Les perspectives de croissance du chiffre d'affaires de 7,0 % reflètent le pouvoir de fixation des prix et le carnet de commandes de Ferrari, tempérés par la maturation naturelle du segment automobile de luxe.

2. Marges d'exploitation : 29,7

Les marges d'exploitation de Ferrari se sont améliorées, passant d'environ 25 % en 2021 à près de 29 % récemment, reflétant les avantages d'échelle, un mélange de produits plus riche et un contenu de personnalisation croissant par véhicule.

L'expansion des marges a été soutenue par des volumes de production limités, une forte discipline en matière de prix et des revenus de licence et d'après-vente à forte marge qui supportent des coûts supplémentaires minimes.

Une normalisation proche de 30 % suppose la poursuite du contrôle des coûts et un mix favorable, tout en évitant les hypothèses agressives concernant la croissance des volumes ou les réductions structurelles des coûts.

Les risques à la baisse comprennent des coûts de main-d'œuvre plus élevés et des investissements dans le sport automobile, mais ils sont en partie compensés par des actions sur les prix et des revenus récurrents de marques à forte marge.

Les marges d'exploitation proches de 29,7 % supposent que Ferrari maintient une rentabilité d'élite, les gains récents s'atténuant à mesure que les investissements et les coûts se normalisent à des niveaux de revenus plus élevés.

3. Multiple P/E de sortie : 34,4x

Ferrari s'est historiquement négocié à des multiples supérieurs à 40× les bénéfices pendant les périodes d'accélération de la croissance et d'expansion des marges, reflétant la valeur de la rareté et la durabilité de la marque.

L'évaluation actuelle fait preuve d'une plus grande prudence en raison du ralentissement de la croissance, mais elle continue de commander une prime par rapport aux concurrents mondiaux du secteur du luxe et de l'automobile en raison de la visibilité, de la génération de liquidités et de l'exclusivité.

Un multiple de sortie de 34,4× suppose que les investisseurs continuent de récompenser le modèle de Ferrari, peu gourmand en capital, les rendements élevés du capital investi et les distributions régulières aux actionnaires.

Le multiple reflète également une certaine retenue, reconnaissant la sensibilité aux cycles macroéconomiques et les limites de la croissance des volumes dans le cadre de la stratégie de production contrôlée de Ferrari.

Un multiple de sortie de 34,4× reflète les attentes du marché quant à la pérennité de la valorisation premium de Ferrari, tout en reconnaissant une croissance plus lente par rapport aux phases d'expansion précédentes.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de Ferrari dépendent de la conversion du carnet de commandes, de la discipline en matière de prix et du contrôle des coûts dans le cadre d'un modèle de production étroitement géré, ce qui donne lieu à un éventail de trajectoires possibles jusqu'en 2029.

- Cas faible : Si la demande se normalise plus rapidement dans le haut de gamme, que le carnet de commandes se raccourcit et que l'effet de levier des coûts s'atténue, le chiffre d'affaires augmente d'environ 6,0 %, les marges se maintiennent à près de 22,1 %, la pression sur les valorisations persiste et les rendements reposent principalement sur une croissance régulière des bénéfices → rendement annualisé de 4,6 %.

- Cas moyen : La conversion du carnet de commandes restant ordonnée, le pouvoir de fixation des prix étant intact et l'efficacité opérationnelle s'améliorant progressivement, la croissance du chiffre d'affaires proche de 6,6 % et les marges de 23,7 % soutiennent une valorisation stable → 10,5 % de rendement annualisé.

- Cas élevé : si la personnalisation se développe, que le carnet de commandes reste bien rempli et que la discipline en matière de coûts se renforce, le chiffre d'affaires atteint 7,3 %, les marges s'approchent de 25 % et les vents contraires de la valorisation s'atténuent à mesure que la visibilité sur les bénéfices s'améliore → rendement annualisé de 15,8 %.

Les résultats à court terme de Ferrari dépendent moins du volume unitaire que du maintien de l'exclusivité, de la discipline des marges et de la cadence de livraison contrôlée dans un modèle déjà soumis à des contraintes de demande.

L'objectif intermédiaire de 485 € semble réalisable grâce à la croissance des bénéfices et à l'exécution des marges, sans nécessiter d'expansion multiple, à condition que la qualité du carnet de commandes et la discipline en matière de prix restent intactes.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !