Principaux enseignements :

- Absence de chiffre d'affaires au 4ème trimestre et impact de la tempête : Tractor Supply Company a déclaré un chiffre d'affaires net de 3,9 milliards de dollars pour le quatrième trimestre 2025, manquant le consensus de 4,0 milliards de dollars, les ventes de magasins comparables ayant augmenté de 0,3 % contre 2,3 % prévus, le PDG Hal Lawton citant 100 points de base de vent contraire provenant de l'ouragan Helene et du rétablissement de la tempête Milton qui ont contribué de manière plus significative aux résultats de 2024 que ce qui avait été estimé à l'origine.

- Prévisions pour l'exercice 2026 inférieures aux prévisions : Tractor Supply Company a publié des prévisions de croissance du chiffre d'affaires net pour l'exercice 2026 de 4 % à 6 %, inférieures au consensus de 6 %, et un bénéfice par action de 2,13 $ à 2,23 $, inférieur à l'estimation de 2,31 $ de Street, tout en augmentant le dividende trimestriel de 4 % à 0,96 $ par action et en élargissant le conseil d'administration à 10 membres avec la nomination de Sonia Syngal.

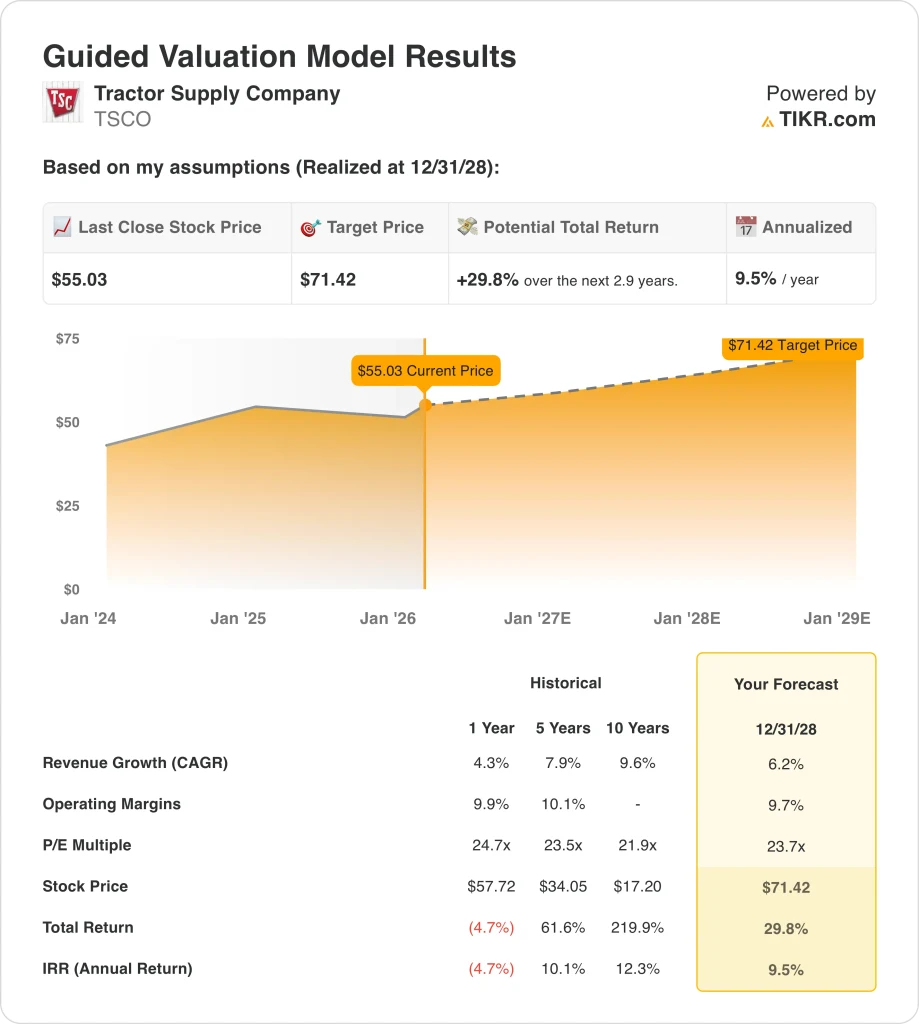

- Cadre de l'objectif de prix : Sur la base d'une croissance du chiffre d'affaires de 6 %, de marges d'exploitation de 10 % et d'un multiple de sortie de 24 fois, l'action Tractor Supply Company pourrait atteindre 71 $ d'ici décembre 2028, contre 55 $ aujourd'hui.

- Profil de rendement : Tractor Supply Company implique une hausse totale de 30 % de 55 à 71 $ sur 3 ans, ce qui équivaut à un rendement annualisé de 10 % en supposant que les dépenses discrétionnaires se stabilisent, que les 100 nouveaux magasins ouverts au cours de l'exercice 2026 offrent une productivité historique et que l'initiative de vente directe vise 50 millions de dollars en échelle de ventes en 2026 sans dilution supplémentaire des marges.

Analyse des arguments en faveur de Tractor Supply Company

Tractor Supply Company(TSCO) sert les clients ruraux et suburbains par le biais de plus de 2 200 points de vente proposant des équipements, des fournitures pour le bétail, des produits pour animaux de compagnie et des produits d'entretien de la maison, se positionnant comme le plus grand détaillant de style de vie rural dans une capitalisation de marché de 29 milliards de dollars opérant sur un marché total adressable de 225 milliards de dollars.

Sur le plan financier, la société a réalisé un chiffre d'affaires de 15,5 milliards de dollars pour l'exercice 2025, reflétant une croissance de 4 %, mais le bénéfice d'exploitation de 1,5 milliard de dollars a comprimé les marges d'exploitation à 10 %, alors que les frais de vente, généraux et administratifs ont grimpé à 27 % des ventes nettes dans le cadre du financement d'initiatives stratégiques.

Les résultats du quatrième trimestre 2025, publiés en janvier 2026, ont montré un chiffre d'affaires net de 3,9 milliards de dollars, contre 4,0 milliards de dollars estimés par les analystes, tandis que le chiffre d'affaires des magasins comparables a augmenté de 0,3 % contre 2,3 % pour le consensus, les catégories à prix élevé ayant baissé et la récupération de l'ouragan Hélène ayant créé un vent contraire de 100 points de base.

Le PDG Hal Lawton a déclaré le mois dernier lors d'une conférence téléphonique sur les résultats que "les résultats du quatrième trimestre ont été inférieurs à nos attentes et ont reflété un changement dans les dépenses de consommation, les catégories essentielles restant résistantes tandis que la demande discrétionnaire s'est modérée et que les interventions d'urgence ont été absentes par rapport à l'année dernière".

La direction a publié des prévisions pour l'exercice 2026 prévoyant une croissance du chiffre d'affaires net de 4 % à 6 % inférieure à l'estimation de 6 % Street et un bénéfice par action de 2,13 $ à 2,23 $ inférieur au consensus de 2,31 $, tout en s'engageant à ouvrir 100 nouveaux magasins et à augmenter le dividende trimestriel de 4 % pour le porter à 0,96 $ par action.

La société a annoncé le 11 février 2026 une augmentation du dividende et a nommé Sonia Syngal en tant qu'administrateur indépendant, tout en faisant progresser les ventes directes en visant un chiffre d'affaires de 50 millions de dollars pour l'exercice 2026 avec 100 spécialistes et en étendant la livraison au dernier kilomètre à 375 centres couvrant 50 % des magasins.

M. Lawton a souligné que "nous restons confiants dans les opportunités à long terme car nous exploitons un modèle différencié basé sur les besoins qui s'est avéré résistant à travers les cycles", tandis que le directeur financier Kurt Barton a souligné le point d'inflexion de 2% des ventes comparables de la société pour l'expansion de la marge d'exploitation.

La tension sur les investissements est centrée sur la question de savoir si les prévisions pour l'exercice 2026 prennent en compte de manière adéquate la pression des dépenses discrétionnaires, les limitations des coûts tarifaires qui créent 20 à 30 points de base de pression continue, et le risque d'exécution dans l'augmentation des ventes directes à 50 millions de dollars tout en ouvrant 100 magasins sans dilution des marges.

Ce que dit le modèle pour l'action Tractor Supply Company

L'action Tractor Supply Company reflète la pression des dépenses discrétionnaires au quatrième trimestre et un vent contraire de 100 points de base lié à la reprise des tempêtes, mais l'ouverture de 100 nouveaux magasins au cours de l'exercice 2026 et l'augmentation des ventes directes à 50 millions de dollars soutiennent les hypothèses de croissance normalisées.

L'hypothèse de marché sous-tend une croissance des revenus de 6,2 %, des marges d'exploitation de 9,7 % et un multiple de sortie de 23,7x, produisant un prix cible de 71,42 $ d'ici décembre 2028, avec une croissance supérieure à 4,3 % pour l'exercice 2025, mais inférieure à la moyenne historique de 8 % sur cinq ans.

Cette évaluation offre une hausse totale de 29,8 % et un rendement annualisé de 9,5 % à partir de 55,03 $, ce qui représente des rendements inférieurs à un taux de rendement minimum typique de 10 %, tout en intégrant le risque d'exécution lié au redressement des catégories discrétionnaires et à l'élargissement des initiatives stratégiques.

Compte tenu des rendements modélisés de 9,5 % annualisés qui sont légèrement inférieurs aux taux de rendement minimal des actions dans un contexte d'incertitude de l'environnement promotionnel et de pression tarifaire, le modèle signale une retenue, favorisant une préservation sélective du capital plutôt qu'une appréciation agressive au fur et à mesure que la normalisation se déroule jusqu'à l'exercice 2026.

Avec un rendement annualisé de 9,5 % inférieur au seuil de 10 % des capitaux propres, le modèle soutient la préservation du capital car la normalisation des dépenses discrétionnaires et l'augmentation des ventes directes ne sont pas encore prouvées, ce qui justifie un maintien jusqu'à ce que la mise en œuvre de la thèse soit moins risquée.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Tractor Supply Company :

1. Croissance du chiffre d'affaires : 6,2

L'historique des revenus de Tractor Supply Company montre une décélération d'un TCAC de 10 ans de 10 % à une croissance annuelle de 4,3 % au cours de l'exercice 2025, alors que les ventes de magasins comparables ont augmenté de 1,2 % et que 99 nouveaux magasins ont permis une expansion modeste.

L'hypothèse de croissance de 6,2 % est supérieure à la croissance de 4,3 % sur un an, mais inférieure au TCAC de 8 % sur cinq ans, car les prévisions de la direction pour l'exercice 2026 concernant la croissance des ventes nettes de 4 % à 6 % et l'ouverture de 100 nouveaux magasins constituent un soutien fondamental.

Néanmoins, l'exécution actuelle soutient une croissance de 6,2 %, car l'initiative de vente directe vise un chiffre d'affaires de 50 millions de dollars pour l'exercice 2026, après avoir atteint un taux d'exécution de 2 millions de dollars en décembre 2025, tandis que la livraison Final Mile s'étend à 375 centres couvrant 50 % des magasins d'ici à la fin de l'année.

Entre-temps, pour progresser, il faut que les dépenses discrétionnaires dans les catégories à forte valeur ajoutée se normalisent après la baisse à un chiffre du quatrième trimestre, que la saison des ventes de printemps porte ses fruits après deux printemps difficiles consécutifs et que 100 nouveaux magasins atteignent les niveaux de productivité historiques.

Le maintien d'une croissance de 6,2 % dépend de l'atteinte par les ventes des magasins comparables du point d'inflexion de 2 % mentionné par la direction, car les transactions doivent rester positives malgré la baisse du moral des consommateurs, tandis que la croissance du ticket moyen due à l'inflation de 2 % des prix de détail compense l'activité promotionnelle.

Ce chiffre est supérieur à la croissance du chiffre d'affaires de 4,3 % sur un an, car l'ouverture de nouveaux magasins et l'augmentation des ventes directes assurent l'expansion structurelle, et l'évaluation suppose que le point médian des prévisions pour l'exercice 2026 de 5 % se matérialise sans nouvelle détérioration de la catégorie des produits de consommation discrétionnaire.

2. Marges d'exploitation : 9.7%

L'action Tractor Supply Company a déclaré des marges d'exploitation de 9,9 % pour l'exercice 2025 et de 10,1 % sur cinq ans, mais le bénéfice d'exploitation du T4 2025 a diminué de 6,5 % d'une année sur l'autre, les frais de vente et d'administration ayant augmenté de 70 points de base pour atteindre 27,5 % du chiffre d'affaires.

L'hypothèse de marge de 9,7 % se situe en dessous du niveau de 9,9 % sur un an, car les prévisions de la direction pour l'exercice 2026 de 9,3 % à 9,6 % maintiennent une rentabilité stable malgré l'expansion de la marge brute compensée par les coûts du centre de distribution de l'Idaho.

La durabilité de la marge dépend de l'expansion de la marge brute grâce à la gestion des coûts et aux marques exclusives qui compensent les coûts de livraison et les tarifs créant 20 à 30 points de base de pression continue, tandis que les initiatives de vente directe et de dernier kilomètre deviennent autofinancées.

En outre, le directeur financier Kurt Barton a déclaré lors de la conférence téléphonique sur les résultats du 29 janvier 2026 que "notre modèle montre un point d'inflexion dans la fourchette basse de 2 % des ventes à magasins comparables, et à mesure que les ventes à magasins comparables dépassent ce point d'inflexion, nous nous attendons à ce que la marge d'exploitation s'améliore d'environ 5 à 20 points de base par an".

Tout écart dans les ventes des magasins comparables en dessous du point d'inflexion de 2% comprime les marges plus rapidement, comme l'a démontré le quatrième trimestre avec une activité promotionnelle élevée qui a créé 10 points de base de pression sur la marge brute que la direction a décrite comme transitoire.

Ce chiffre est inférieur à la marge d'exploitation de 9,9 % sur un an, car les investissements de l'exercice 2026 dans le centre de distribution de l'Idaho et la rémunération incitative normalisée absorbent les gains d'efficacité sans expansion de la marge si les ventes de magasins comparables tombent en dessous du seuil inférieur de 2 %.

3. Multiple P/E de sortie : 23,7x

L'historique de la valorisation de l'action Tractor Supply Company est centré sur les multiples liés à son modèle de vente au détail basé sur les besoins, avec un ratio C/B sur un an de 24,7x et une moyenne sur cinq ans de 23,5x.

Le multiple de sortie de 23,7x capitalise les bénéfices normalisés en supposant que les prévisions pour l'exercice 2026, à savoir une croissance du chiffre d'affaires de 5 % et des marges d'exploitation de 9,5 %, se concrétisent sans pression supplémentaire sur les catégories discrétionnaires ou sans persistance de l'environnement promotionnel.

Ce multiple suppose que le marché évalue Tractor Supply près de sa moyenne quinquennale de 23,5x malgré des marges d'exploitation qui restent stables à 9,5% plutôt que d'augmenter vers la moyenne historique quinquennale de 10,1%.

Le multiple de sortie se situe légèrement en dessous de l'hypothèse de marché NTM P/E de 24,7x pour l'exercice 2026, mais cette évaluation dépend entièrement de la croissance des bénéfices provenant de l'augmentation des revenus et de l'inflexion des marges au-dessus du seuil bas de 2% des ventes de magasins comparables.

L'évaluation finale dépend de la stabilité des bénéfices, car toute déception concernant la productivité des nouveaux magasins, l'économie de l'acquisition de clients par les ventes directes ou l'exécution de la saison des ventes de printemps comprimerait le multiple plus rapidement que les bénéfices ne peuvent se rétablir.

Ceci est en ligne avec le C/B sur 5 ans de 23,5x et en dessous du C/B sur 1 an de 24,7x, car l'expansion des marges et la normalisation des ventes de magasins comparables se situent déjà dans le cadre des fondamentaux projetés sans réévaluation à la hausse.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

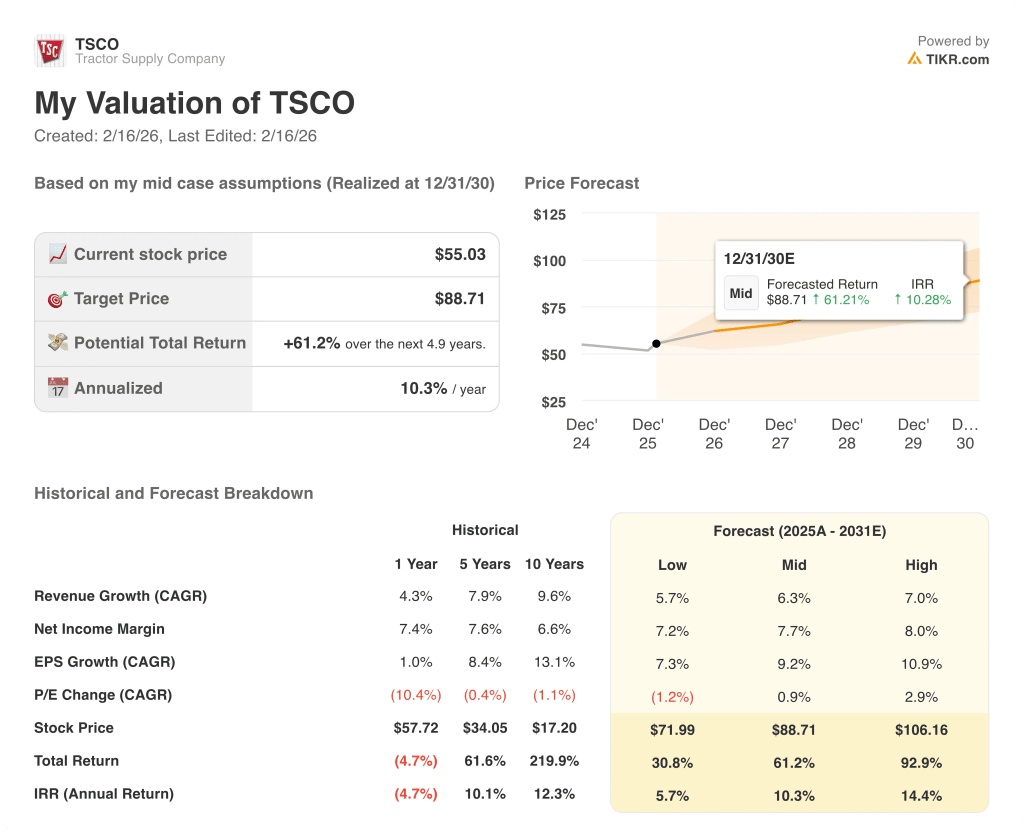

Les résultats des actions de Tractor Supply Company sont façonnés par la dynamique des ventes de magasins comparables, la reprise de la catégorie discrétionnaire et la productivité des nouveaux magasins à mesure que les initiatives de vente directe et de dernier kilomètre s'étendent jusqu'en décembre 2030.

- Cas faible : Si la pression promotionnelle persiste et que les catégories à prix élevé restent faibles, le chiffre d'affaires augmente de 6 % et les marges nettes se maintiennent à 7 % → rendement annualisé de 6 %.

- Scénario moyen : Si les dépenses discrétionnaires se normalisent et que les ventes directes atteignent 50 millions de dollars au cours de l'exercice 2026, le chiffre d'affaires augmente de 6 % et les marges nettes atteignent 8 % → 10 % de rendement annualisé.

- Cas élevé : Si la saison de vente printanière tient ses promesses après deux années difficiles et que les nouveaux magasins atteignent une productivité historique, le chiffre d'affaires augmente de 7 % et les marges nettes approchent les 8 % → 14 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Tractor Supply Company à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si l'action est sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !