Principales statistiques pour l'action Elevance Health

- Performance des 6 derniers mois : 18%.

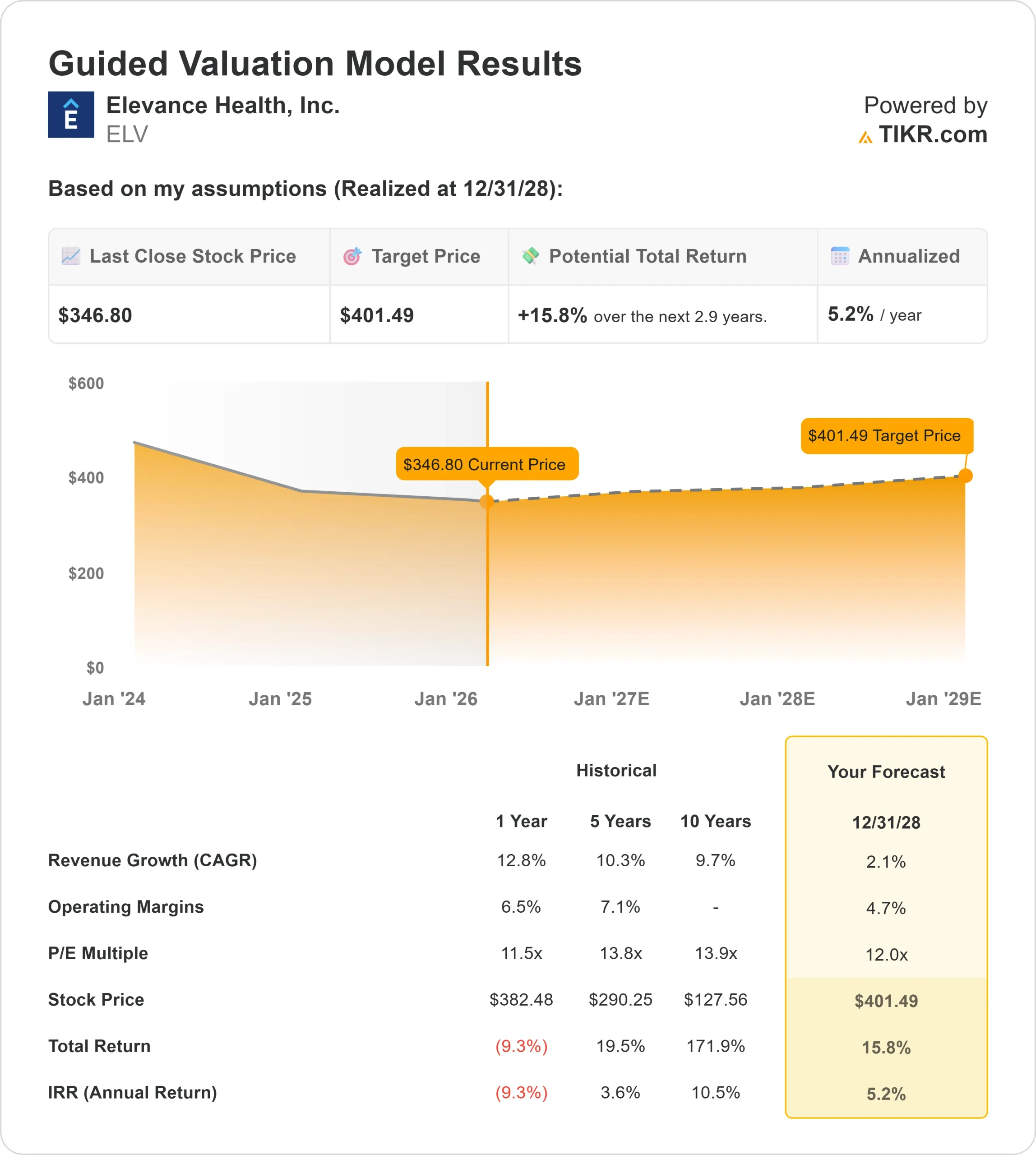

- Fourchette de 52 semaines : 274 $ à 459

- Prix cible du modèle d'évaluation : 401

- Hausse implicite: 16

Évaluez vos actions préférées comme Elevance Health avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'action Elevance Health a augmenté d'environ 18 % au cours des six derniers mois, se négociant récemment à près de 347 $ par action, les investisseurs ayant réagi à l'amélioration de la visibilité des bénéfices et au repositionnement discipliné du portefeuille dans ses activités Medicare et commerciales.

Les actions ont rebondi après une période de faiblesse, la stabilisation de la tendance des coûts et la discipline en matière de prix ayant contribué à restaurer la confiance dans les perspectives de bénéfices de l'entreprise.

L'action a progressé après que la direction a clarifié sa stratégie 2026 malgré la pression à court terme. Elevance a déclaré un BPA ajusté de 3,33 $ au quatrième trimestre sur un chiffre d'affaires de 49,3 milliards de dollars, en hausse de 10 % d'une année sur l'autre, et a prévu un BPA ajusté d'au moins 25,50 $ en 2026.

Bien que 2026 représente une année de réinitialisation avec des marges d'exploitation Medicaid d'environ -1,75% et une baisse des adhésions à Medicare Advantage dans la fourchette de pourcentage supérieure à 10 %, la direction s'attend à ce que les marges de Medicare Advantage s'améliorent à au moins 2%.

Le PDG Gail Boudreaux a déclaré que "2026 est une année d'exécution et de repositionnement", tout en réaffirmant un retour à une croissance du BPA ajusté d'au moins 12 % en 2027.

Le positionnement institutionnel a été mitigé mais constructif. M&G PLC a augmenté sa participation de 9,1 % à 1 015 113 actions d'une valeur approximative de 327,9 millions de dollars, et l'Office d'investissement des régimes de pensions du secteur public a augmenté ses avoirs de 515,5 % à 106 682 actions d'une valeur de 34,47 millions de dollars.

Bien que certaines entreprises aient réduit leur exposition, les investisseurs institutionnels détiennent collectivement environ 89,24 % du titre, ce qui renforce la conviction à long terme dans la base de revenus diversifiée de l'entreprise.

Alors que les actions sont toujours en dessous de leur plus haut niveau de 52 semaines (459 dollars), le rallye de six mois reflète une confiance croissante dans le fait que la compression des marges pourrait s'avérer cyclique plutôt que structurelle.

Le prochain catalyseur est la preuve que les tendances des coûts médicaux se modèrent et que l'amélioration des marges de l'assurance maladie se matérialise en 2026.

Elevance Health est-elle sous-évaluée ?

Dans le cadre des hypothèses de valorisation, l'action est modélisée à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 2,1

- Marges d'exploitation : 4.7%

- Multiple du ratio cours/bénéfice à la sortie : 12x

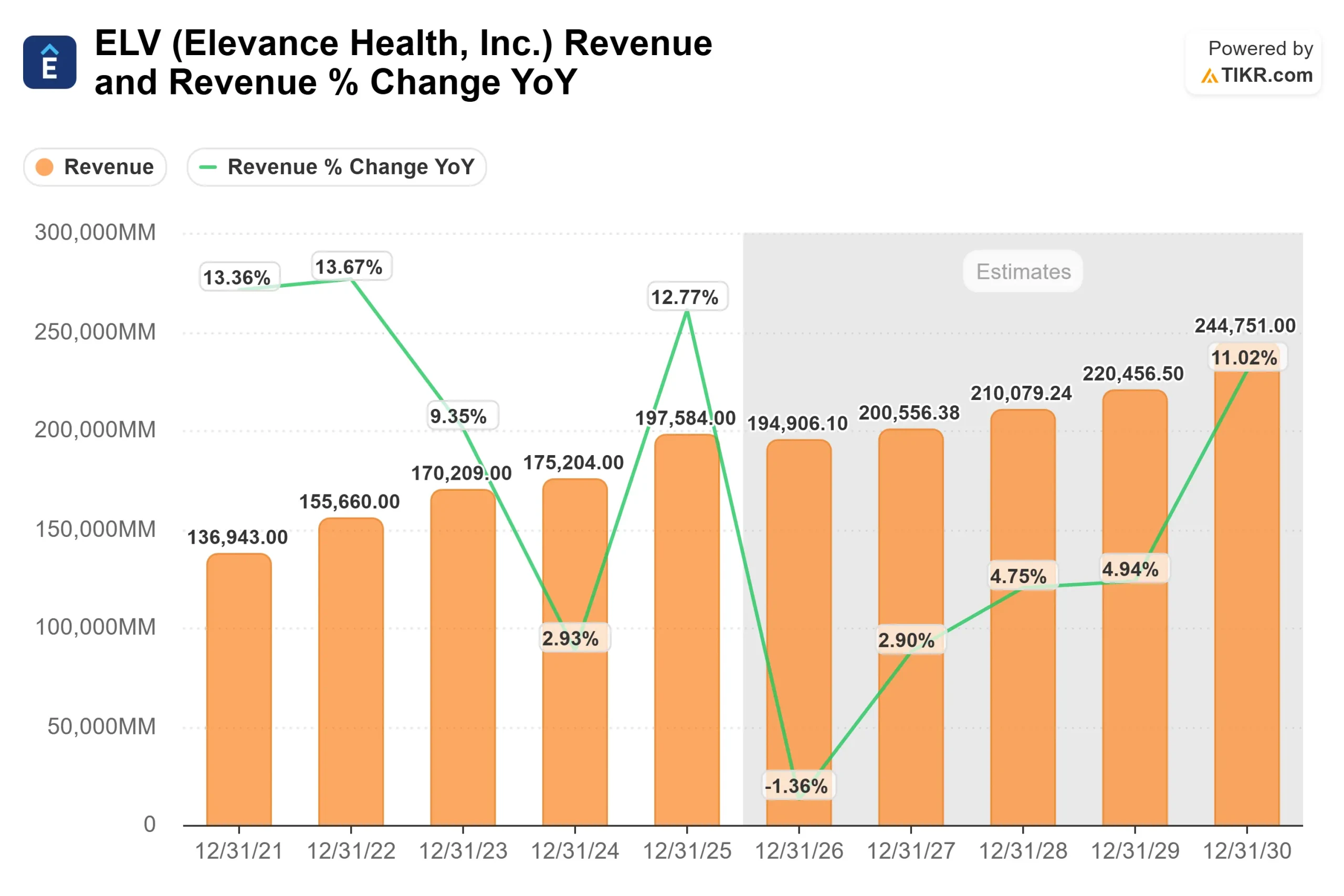

Lacroissance du chiffre d'affaires devrait baisser en 2026 à 194,9 milliards de dollars avant de remonter à 200,6 milliards de dollars en 2027 et 210,1 milliards de dollars en 2028, reflétant une normalisation après une pression élevée sur l'utilisation.

Compte tenu de l'envergure d'Elevance, dont le chiffre d'affaires annuel dépasse les 200 milliards de dollars, la pérennité des bénéfices dépend davantage de l'alignement des prix et de la discipline en matière de coûts que d'une expansion agressive des inscriptions.

Les estimations des analystes reflètent un ralentissement de l'expansion du chiffre d'affaires à court terme, mais elles intègrent également une stabilisation progressive des adhésions basées sur le risque et une amélioration des rendements des primes.

Comme les offres de Medicare Advantage sont réévaluées et que les taux de Medicaid se rapprochent des tendances des coûts réels, la visibilité des revenus pourrait s'améliorer même en l'absence d'une croissance significative du nombre d'inscriptions.

L'hypothèse d'une marge d'exploitation de 4,7 % reflète un redressement progressif au fur et à mesure que les ajustements des taux de Medicaid et la nouvelle tarification de Medicare Advantage prennent effet. Même des améliorations modestes du ratio des pertes médicales peuvent augmenter sensiblement les bénéfices en raison de l'échelle.

Carelon ajoute un autre levier structurel, car la pharmacie, l'oncologie, la santé comportementale et les programmes de services basés sur le risque soutiennent la résilience des marges et la croissance externe au-delà de l'adhésion à l'assurance de base.

Le multiple de sortie de 12x s'aligne sur les niveaux de négociation historiques et ne suppose pas d'expansion multiple.

Sur la base de ces données, le modèle d'évaluation estime un prix cible de 401 $, ce qui implique une hausse totale d'environ 16 % sur environ 2,9 ans et un rendement annualisé de 5 %, indiquant que l'action semble sous-évaluée aux prix actuels.

Les résultats de l'année prochaine dépendent de l'exécution dans plusieurs domaines à fort impact. La revalorisation de Medicare Advantage, la stabilisation de l'utilisation des soins ambulatoires et l'amélioration de l'alignement des taux de Medicaid restent essentielles pour restaurer la confiance dans les marges.

La poursuite de l'expansion de la croissance externe de Carelon, y compris la pharmacie spécialisée, la gestion de l'oncologie et les programmes de santé comportementale, pourrait soutenir la durabilité des bénéfices, même si la croissance des membres de base reste faible.

Dans le même temps, les retours de capitaux financés par le flux de trésorerie disponible, y compris les rachats d'actions et les dividendes, continuent d'améliorer la croissance des bénéfices par action.

Aux niveaux actuels, Elevance Health semble sous-évaluée, les performances futures étant principalement dues à la stabilisation des marges, à une souscription disciplinée, à l'expansion de Carelon et à l'allocation de capital plutôt qu'à une accélération rapide des revenus.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>