Principales données pour Snap Inc. (SNAP)

- Fourchette sur 52 semaines : $3.81 à $10.41

- Cours actuel : $4.70

- Objectif moyen des analystes : $7.48

- Objectif du modèle TIKR (scénario médian) : $8.30

- Capitalisation boursière : ~$7.8B

- Chiffre d'affaires T1 2026 : $1.53B (en hausse de 12% en glissement annuel)

- EBITDA ajusté T1 2026 : $233M (en hausse de 115% en glissement annuel)

- Free Cash Flow T1 2026 : $286M (en hausse de 150% en glissement annuel)

- Utilisateurs actifs quotidiens : 483M (en hausse de 5% en glissement annuel)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées avec le nouveau Modèle de Valorisation de TIKR (C'est gratuit)>>>

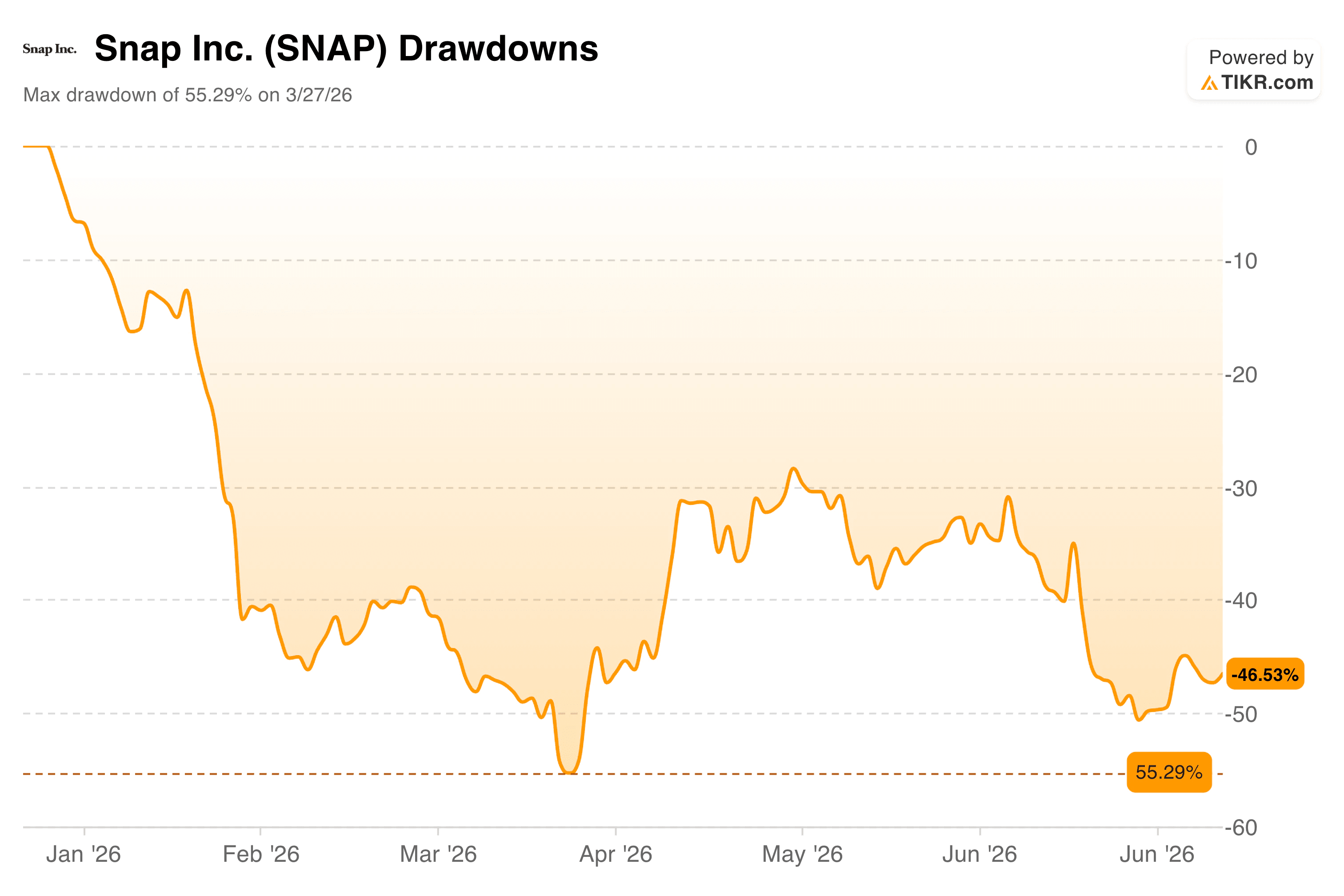

Le marché vend Snap depuis le début de l'année. Voici ce que montre réellement le graphique

Snap Inc. (SNAP) a débuté 2026 comme l'une des idées de vente à découvert les plus populaires dans la tech grand public. L'action avait atteint un pic au-dessus de $10 fin l'année dernière, et ce qui a suivi a été un déclin quasi ininterrompu qui a effacé plus de la moitié de sa valeur fin mars.

Même un rebond partiel n'a pas tenu, et l'action a passé la majeure partie du deuxième trimestre à redescendre vers ses plus bas.

Le graphique des drawdowns montre à quel point cette année a été punitive. Snap a atteint un drawdown maximum de 55,29% fin mars, et bien qu'il soit remonté à environ -30% mi-mai, le rebond a rapidement perdu son élan. Fin juin, l'action était en baisse de 46,53% par rapport à son précédent pic, de retour près des pires niveaux de l'année.

La pression de vente est venue de plusieurs directions : un appel Underweight de JPMorgan, Goldman Sachs abaissant son objectif de $7 à $6, Wells Fargo réduisant son objectif de $7 à $5, et un examen réglementaire continu concernant la sécurité des enfants sur les plateformes sociales.

Snap a également lancé ses lunettes AR Specs à $2,195 en juin, une initiative qui a divisé l'opinion des analystes entre ceux qui y voient une plateforme transformatrice à long terme et ceux qui s'attendent à une contribution minime au chiffre d'affaires à court terme pour un appareil au prix d'un produit de luxe.

Ce qui a été largement ignoré dans tout cela, c'est que le cœur de métier publicitaire s'est amélioré d'une manière qui n'était pas vraie il y a un an.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action Snap (C'est gratuit) >>>

Pendant que l'action se vendait, le Free Cash Flow a presque doublé

C'est la partie de l'histoire de Snap qui a tendance à être enterrée sous les gros titres sur le hardware et les dégradations des analystes. Le moteur publicitaire sous-jacent génère plus de cash qu'il ne l'a fait depuis des années.

Le graphique du free cash flow couvre la période de 2021 à 2025 et montre une entreprise qui a failli manquer de marge de manœuvre avant de retrouver son équilibre.

Le FCF était de $223M en 2021, s'est effondré à $55M en 2022, et a touché le fond à $35M en 2023 alors que Snap traversait une restructuration douloureuse et une réinitialisation du marché publicitaire. Puis il a commencé à remonter. Le FCF s'est redressé à $219M en 2024 et a bondi à $437M pour l'exercice 2025, le niveau le plus élevé de l'histoire publique de l'entreprise.

Ce que le graphique ne montre pas encore, c'est le T1 2026 : Snap a généré $286M de free cash flow en un seul trimestre, soit déjà 65% de ce que l'année 2025 entière avait produit. Sur une base glissante sur douze mois, le free cash flow tourne désormais autour de $609M.

Le moteur derrière cette amélioration est une combinaison de structure de coûts plus maigre et d'un produit publicitaire plus ciblé. L'EBITDA ajusté de Snap au T1 a plus que doublé en glissement annuel pour atteindre $233M, et le cash flow opérationnel a atteint $327M.

Le PDG Evan Spiegel a souligné la traction croissante de formats tels que les Sponsored Snaps et les Dynamic Product Ads, avec un chiffre d'affaires en hausse de plus de 30% en glissement annuel au T1. S&P Global l'a également remarqué, relevant la notation de crédit de Snap à BB- avec une perspective positive en juin, citant un cash flow plus solide et plus de $500M de réductions de coûts annualisées ciblées à partir de la seconde moitié de 2026.

Pour une entreprise que le marché valorise comme une société en difficulté, la dynamique réelle du cash raconte une histoire très différente.

Estimez la juste valeur d'une entreprise instantanément (Gratuit avec TIKR) >>>

Ce que dit le modèle TIKR sur le potentiel de l'action

Le modèle de valorisation construit un scénario de base raisonnable pour les investisseurs qui pensent à deux ou trois ans, et les hypothèses méritent d'être détaillées car elles ne sont ni héroïques ni pessimistes.

Le scénario médian suppose une croissance annuelle du chiffre d'affaires d'environ 8%, ce qui est à peu près conforme à ce que Snap a réalisé au T1 et inférieur au rythme historique de l'entreprise.

Les marges nettes devraient passer de profondément négatives à environ 24% sur la période de prévision, ce qui peut sembler spectaculaire jusqu'à ce que l'on se souvienne que Snap a déjà des marges brutes de 56% et que les travaux de restructuration sont en cours.

Sous ces hypothèses, le modèle cible environ $8.30 par action, ce qui implique des rendements annualisés d'environ 14% par rapport au prix actuel sur les quatre ans et demi à venir.

Le scénario bas vous amène à environ $7.50 avec environ 6% par an, et le scénario haut atteint près de $14 avec environ 14%. Le bilan historique dans le tableau est sobre, avec des rendements totaux négatifs sur toutes les périodes montrées, ce qui explique exactement pourquoi l'action est valorisée là où elle est. Le modèle demande essentiellement si l'expansion future des marges peut surmonter une longue histoire de destruction de valeur.

L'élément qui change la réponse, ce sont les Specs. Snap a dévoilé ses lunettes AR à $2,195 en juin, les positionnant comme un appareil de spatial computing autonome plutôt que comme un produit d'accompagnement. B. Riley a maintenu un Buy avec un objectif de $10 sur cette nouvelle, qualifiant les Specs de catalyseur potentiellement transformateur à moyen terme.

Stifel est resté à Hold, anticipant une adoption limitée à court terme. Les deux peuvent avoir raison en même temps : les Specs ne feront probablement pas bouger l'aiguille du chiffre d'affaires en 2026, mais elles représentent l'optionnalité que le modèle ne valorise pas pleinement.

Devriez-vous investir dans Snap Inc. ?

Snap est une configuration véritablement complexe en ce moment. Le cœur de métier publicitaire s'est nettement assaini : le cash flow augmente, les marges s'élargissent et la structure de coûts est plus serrée qu'elle ne l'a jamais été dans l'histoire de l'entreprise.

Dans le même temps, l'action a un mauvais bilan à long terme, la dette est réelle, et les Specs représentent un gros pari sur le hardware dans une catégorie qui a humilié des entreprises plus grandes que Snap. Le modèle suggère des rendements annualisés d'environ 14% dans le scénario médian par rapport au prix actuel, ce qui est un résultat raisonnable si l'histoire d'expansion des marges se confirme.

Que les Specs accélèrent ou déçoivent déterminera probablement si les investisseurs se retrouvent plus près du scénario bas ou du scénario haut.

Découvrez la vraie valeur d'une action en moins de 60 secondes (Gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre le smart money.

- Analysez des actions en seulement 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez parmi 100K+ actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux, et plus avec TIKR.

Clause de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni ne constituent des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement du Terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Merci de votre lecture et bon investissement !