Chiffres clés de l'action Lucid Group

- Fourchette sur 52 semaines : 4,47 $ – 33,70 $

- Cours actuel : 5,02 $

- Cours cible moyen des analystes : 8,40 $

- Cours cible le plus élevé des analystes : 17,00 $

- Taux de rendement interne (TRI) annualisé : N/A

Le cas de Lucid Group (LCID) a tellement évolué qu’il est désormais véritablement difficile d’évaluer le titre à l’aide des modèles traditionnels.

Il y a un an, il s’agissait d’un constructeur de véhicules électriques de luxe cherchant à se développer. Aujourd’hui, sa valorisation repose presque exclusivement sur son partenariat avec Uber dans le domaine des robotaxis, l’activité sous-jacente liée aux véhicules électriques servant principalement à démontrer la viabilité de ces derniers.

Que cette interprétation soit juste ou optimiste dépend en grande partie du sérieux avec lequel vous considérez les engagements pris par Uber.

En ligne dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit) >>>

Ce qu’est devenu Lucid Group en 2026

Lucid a débuté l’année comme une entreprise de véhicules électriques de luxe, avec une gamme de produits en pleine expansion et une montée en puissance de la production.

À la fin du premier trimestre, l’entreprise présentait un tout autre visage : une société dont les ambitions en matière de véhicules autonomes dépassent son activité grand public, soutenue par un fonds souverain et désormais par un investissement d’Uber s’élevant à 500 millions de dollars.

Le chiffre d’affaires a progressé de 20 % en glissement annuel pour atteindre 282,5 millions de dollars au premier trimestre, ce qui constitue une réelle avancée. La production a bondi de 149 % pour atteindre 5 500 véhicules. Les livraisons sont toutefois restées stables à 3 093 unités, freinées par un problème chez un fournisseur de sièges qui a perturbé les volumes de production du modèle Lucid Gravity en février.

L'écart entre ce que Lucid construit et ce qu'elle livre effectivement à ses clients illustre parfaitement la situation actuelle de l'entreprise.

Consultez les estimations historiques et prévisionnelles pour l’action Lucid (c’est gratuit !) >>>

L’accord avec Uber et ce qu’il signifie réellement

En avril, Lucid et Uber ont étendu leur partenariat dans le domaine des robotaxis, passant de 20 000 véhicules à au moins 35 000, couvrant ainsi le SUV Lucid Gravity et la future plateforme de taille moyenne. Uber a porté son investissement total dans Lucid à 500 millions de dollars et détient désormais une participation passive d’environ 11,5 % dans la société.

Nuro, le partenaire d’Uber spécialisé dans la conduite autonome dans le cadre de ce programme, a obtenu en avril l’autorisation du DMV californien pour effectuer des essais sans conducteur et a commencé à faire tester la plateforme par ses employés.

Le lancement commercial est prévu pour fin 2026. Si ce calendrier est respecté, Lucid deviendra un fournisseur de volume pour l’un des plus grands réseaux mondiaux de VTC autonomes. Il s’agit là d’une activité véritablement différente de la vente directe aux consommateurs de berlines à 70 000 dollars, ce qui explique pourquoi certains analystes sont restés optimistes quant à l’action, même si les chiffres clés relatifs aux véhicules électriques ont déçu.

Le nouveau PDG, Silvio Napoli, ancien président-directeur général du groupe Schindler, a été recruté spécifiquement pour piloter la mise en œuvre et la rigueur budgétaire requises par une transition de cette ampleur.

Découvrez comment Lucid se positionne par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

L’activité principale reste profondément dans le rouge

Rien de tout cela ne change la réalité financière à court terme. La marge brute de Lucid au premier trimestre était négative de 110 %, ce qui signifie que l’entreprise a dépensé plus du double de ses recettes pour la fabrication de chaque véhicule. La perte nette du trimestre s’est élevée à 1,03 milliard de dollars. Le flux de trésorerie disponible était négatif de 1,44 milliard de dollars. Il ne s’agit pas d’erreurs d’arrondi.

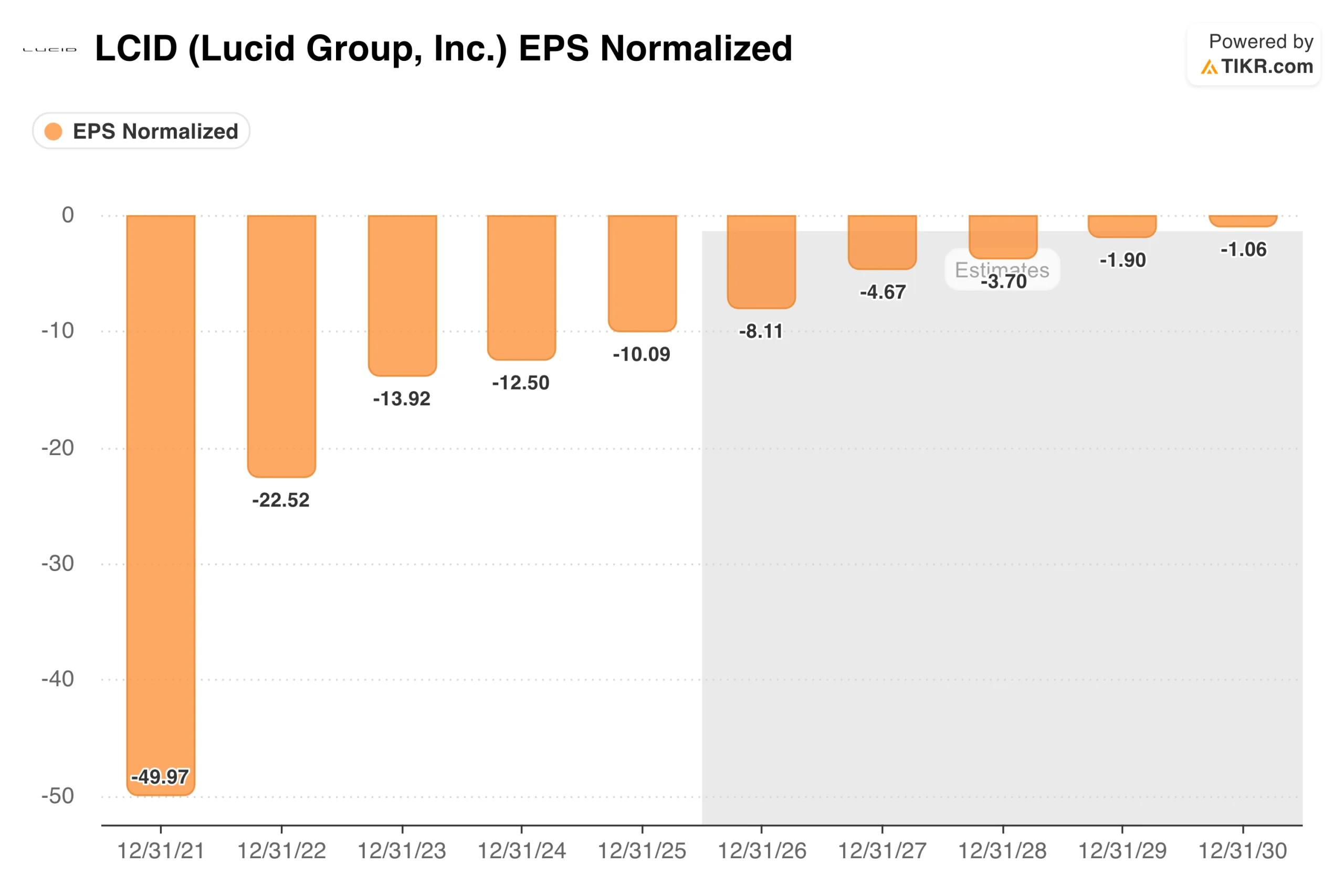

Le graphique du BPA permet de replacer cette trajectoire dans son contexte. Les pertes normalisées ont atteint -49,97 dollars par action en 2021 et se sont progressivement réduites, pour s’établir à -10,09 dollars par action en 2025. Le consensus prévoit que cette amélioration se poursuivra, les pertes devant se réduire à environ -8 dollars en 2026, -5 dollars en 2027, pour s’approcher de -1 dollar d’ici 2030.

Il s’agit là d’une courbe d’amélioration plausible, mais elle suppose que le déploiement des robotaxis se concrétise bel et bien. Sans revenus générés par la flotte à grande échelle, la voie vers une rentabilité, même partielle, ne tient pas la route.

Lucid a clôturé le trimestre avec 3,2 milliards de dollars de liquidités, et sur une base pro forma incluant la levée de fonds d’avril, ce chiffre aurait été de 4,7 milliards de dollars. Cette réserve de trésorerie s’étend jusqu’au second semestre 2027, ce qui laisse à l’entreprise suffisamment de temps pour valider le lancement commercial avec Uber avant de devoir revenir sur les marchés.

Ce qu’en disent les analystes

Depuis plus d’un an, l’opinion des analystes financiers sur Lucid évolue dans une seule et même direction.

L’objectif moyen des analystes est passé de 24,25 dollars en mars 2025 à 8,40 dollars aujourd’hui, suivant de près la baisse du cours de l’action. Sur les 10 analystes qui couvrent actuellement la société, 1 recommande d’acheter, 8 de conserver et 2 de vendre ou de considérer le titre comme sous-performant.

Même au cours actuel très bas de 5,02 $, l’objectif moyen laisse entrevoir un potentiel de hausse d’environ 67 %. L’objectif le plus élevé, à 17,00 $, suggère que certains analystes envisagent un scénario dans lequel la thèse du « robotaxi » se concrétise et où le titre se redresse de manière significative. L’objectif le plus bas, à 5,00 $, correspond essentiellement à une stagnation par rapport au cours actuel.

Morgan Stanley est récemment passé d’une recommandation « Vendre » à « Conserver », invoquant un profil risque/rendement plus équilibré et soulignant le potentiel de Lucid dans ce que la société a qualifié de « thème de l’IA embarquée », lié aux véhicules autonomes et à forte composante logicielle.

TD Cowen a pris la direction opposée concernant son objectif de cours, le ramenant de 10 $ à 7 $ tout en conservant une recommandation « Ne pas vendre » après des résultats du premier trimestre inférieurs aux attentes.

Faut-il investir dans Lucid Group, Inc.

Lucid Group représente un pari spéculatif, et les chiffres le montrent clairement. L’entreprise est loin d’être rentable, elle brûle des liquidités à un rythme soutenu et son activité de véhicules électriques grand public continue de générer des pertes sur chaque véhicule vendu.

Elle dispose toutefois d’un programme crédible de véhicules autonomes soutenu par le capital et l’engagement d’achat d’Uber, d’un nouveau PDG ayant fait ses preuves dans le développement d’activités de fabrication complexes, ainsi que d’une réserve de liquidités suffisante pour mener à bien le lancement commercial de ses robotaxis.

La question est de savoir si ce lancement aura effectivement lieu dans les délais prévus et avec un volume suffisant pour justifier la thèse d’investissement.

Si c’est le cas, Lucid deviendra une entreprise d’un tout autre genre d’ici 2027. Dans le cas contraire, les pertes se poursuivront et l’action ne bénéficiera que d’un soutien limité aux cours actuels. Ce titre relève de la catégorie « tout ou rien » : il n’y a pas vraiment de juste milieu ici.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l’action Lucid (c’est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !