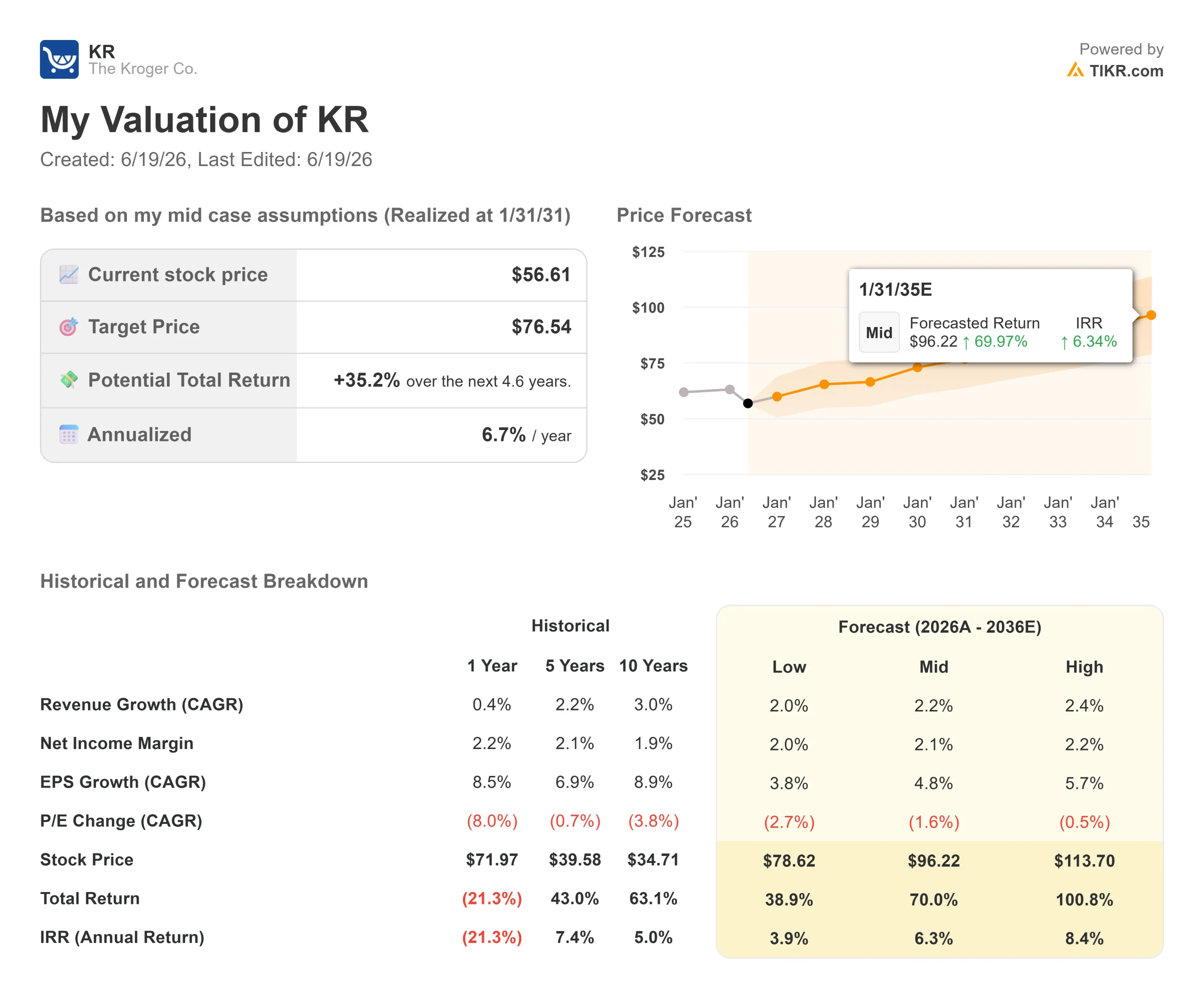

Chiffres clés de l'action Kroger

- Cours actuel : 56,61 $

- Cours cible (moyen) : environ 77 $

- Cours cible du marché : environ 75 $

- Rendement total potentiel : environ 35 %

- Taux de rendement interne annualisé : environ 7 % par an

- Réaction aux résultats : -8,43 % (18 juin 2026)

- Perdes maximale : -25,12 % (18 juin 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

The Kroger Co. (KR) a manqué ses prévisions de bénéfice trimestriel d’un seul centime, et le marché a réagi comme s’il s’agissait d’une alerte incendie. L’action a clôturé en baisse de 8,43 % le 18 juin 2026, à 56,61 $, son plus bas niveau sur 52 semaines. Pour une valeur défensive du secteur de la grande distribution, détenue par les investisseurs pour sa stabilité, cette réaction mérite une explication.

L'écart était minime. Le bénéfice ajusté s'est établi à 1,58 $ contre un consensus de 1,59 $, et le chiffre d'affaires de 46,1 milliards de dollars a dépassé les prévisions. Alors pourquoi cette débâcle ? Ce n'est pas le chiffre qui a fait la une qui a fait peur. C'était la marge brute. Kroger baisse ses prix pour reconquérir les clients de Walmart et Costco, et le premier trimestre a montré ce que cela coûte.

La question à laquelle le marché ne peut pas encore répondre est la suivante : le nouveau PDG, Greg Foran, pourra-t-il financer ces baisses de prix grâce à des économies réalisées suffisamment rapidement pour préserver les bénéfices ? C’est là tout le débat, et Kroger n’y apportera pas de réponse complète avant sa présentation aux investisseurs prévue le 20 octobre.

Pourquoi le cours de l’action a chuté malgré un trimestre « au-dessus des attentes mais en deçà des prévisions »

Lors de la conférence téléphonique sur les résultats, Kroger a indiqué que sa marge brute calculée selon la méthode FIFO, hors carburant et ajustements, avait reculé de 9 points de base en glissement annuel, la marge brute totale s’établissant à 22,7 % du chiffre d’affaires. Cela peut sembler insignifiant. Dans le secteur de la grande distribution alimentaire, ce n’est pas le cas, car la marge s’applique à une base de 46 milliards de dollars ; ainsi, de minuscules variations ont un impact financier réel. Le directeur financier David Kennerley a imputé cette baisse à la hausse des coûts de transport, à la baisse des prix des œufs et à des investissements tarifaires planifiés.

Les coûts de transport ont constitué la surprise. M. Kennerley a souligné une pression de 15 points de base due aux coûts du diesel et a déclaré que « sans cela, la marge brute aurait été légèrement positive ». Si l’on fait abstraction de l’impact du diesel, la situation en matière de marge semble bien moins alarmante que ne le laisse supposer cette baisse de 8 %.

Il y avait une réelle solidité sous-jacente. Le commerce en ligne a progressé de 19 % et est devenu rentable pour la première fois, plus tôt que prévu. Kroger Precision Marketing, l’activité publicitaire à forte marge dans le commerce de détail, qui s’appuie sur les données des cartes de fidélité, a enregistré une croissance de plus de 20 %. M. Foran a été clair : « Notre activité de commerce en ligne, y compris les médias, est devenue rentable ce trimestre. C’est une véritable avancée. » Les médias et le numérique peuvent permettre d’augmenter les marges même lorsque les prix en rayon baissent.

Consultez les estimations historiques et prévisionnelles pour l’action Kroger (c’est gratuit !) >>>

Le pari sur le rapport cours/valeur au cœur de la thèse

Foran souhaite que Kroger soit perçu comme offrant un bon rapport qualité-prix aux consommateurs aux budgets serrés, sans pour autant être le distributeur alimentaire le moins cher. Il a clairement défini sa position : « Nous n’avons pas besoin d’être le distributeur proposant les prix les plus bas. Nous devons être plus compétitifs, plus cohérents et plus faciles à comprendre pour les clients. » Le financement est primordial. Chaque dollar investi dans les prix doit provenir de réductions de coûts, et non du compte de résultat.

Jusqu’à présent, les économies sont en tête. Kroger a réalisé des économies sur le coût des marchandises supérieures de 30 % à son objectif du premier trimestre, et M. Kennerley a déclaré : « Les économies sont supérieures aux investissements. » C’est pourquoi la direction a réaffirmé ses prévisions de BPA ajusté pour l’ensemble de l’année, comprises entre 5,10 et 5,30 dollars, malgré les fluctuations des marges.

Les pessimistes estiment qu’il s’agit d’un exercice d’équilibre qui s’étendra sur plusieurs années, et que les concurrents ne restent pas les bras croisés. Wall Street intègre ce risque dans ses valorisations : Thomas Palmer, de JPMorgan, a abaissé son objectif de cours de 72 à 70 dollars avec une note « Neutre », invoquant précisément ce compromis.

Les données de fréquentation offrent aux optimistes des éléments concrets. Le nombre de foyers fidèles a augmenté pour le 17e trimestre consécutif, et M. Foran a indiqué que Kroger avait enregistré son meilleur résultat face à ses concurrents traditionnels du secteur de la grande distribution alimentaire depuis plus de trois ans. Si le message de valeur passe et que les économies continuent de le financer, la baisse de marge constitue un investissement. Si les consommateurs ont besoin de prix plus bas mais que les économies stagnent, cela deviendra une lutte de longue haleine.

La valorisation incite à la patience. Kroger se négocie à un PER sur les bénéfices prévisionnels à 12 mois (NTM) de 10,50x, proche du bas de sa fourchette et en décote par rapport à la plupart de ses pairs du secteur des produits de première nécessité. Son rendement en dividendes est de 2,6 %, et la direction a indiqué que le ratio dette nette totale/EBITDA ajusté à la fin du trimestre s’établissait à 1,75x, ce qui laisse une marge de manœuvre pour poursuivre les rachats d’actions. TIKR a abordé la question de la génération de trésorerie dans son analyse détaillée des marges et des rendements élevés de Kroger.

Découvrez les performances de Kroger par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 56,61 $

- Cours cible (moyen) : environ 77 $

- Rendement total potentiel : ~35 %

- Taux de rendement interne (TRI) annualisé : environ 7 % par an (sur environ 4,6 ans)

Le scénario intermédiaire est retenu car les scénarios haussier et baissier présentent un écart important, et il reflète l’hypothèse centrale : une croissance régulière à un chiffre, financée par des économies réalisées grâce à des mesures d’autodiscipline.

Les deux moteurs du TCAC du chiffre d’affaires sont le commerce en ligne, en croissance de 19 % et désormais rentable, et Kroger Precision Marketing, dont la croissance dépasse les 20 %. Le moteur de la marge est le programme de réduction des coûts qui finance les baisses de prix sans entamer les bénéfices. Le principal risque réside dans une concurrence sur les prix qui dépasserait ces économies.

Scénario haussier : si les économies continuent de financer les baisses de prix et que la fréquentation s’accélère, Kroger se réévalue vers son objectif. Scénario baissier : si la marge continue de reculer tandis que la croissance du chiffre d’affaires reste proche de 1 %, le multiple bon marché reste bon marché et l’action stagne.

Conclusion

Le prochain véritable test aura lieu lors de la présentation aux investisseurs du 20 octobre, lorsque M. Foran chiffrera le potentiel de réduction des coûts sur lequel repose toute la stratégie. Un chiffre à surveiller : l’évolution de la marge brute selon la méthode FIFO. Un « bon » scénario correspondrait à une marge du deuxième trimestre qui se stabilise tandis que les ventes à périmètre constant se maintiennent près de 1 %. Un « mauvais » scénario se traduirait par une nouvelle baisse sans amélioration de la fréquentation. Les résultats du deuxième trimestre seront publiés en septembre. Si la marge se maintient, la chute de 8 % apparaîtra comme une réaction excessive. Dans le cas contraire, le marché aura réagi trop tôt, mais n’aura pas eu tort.

Faut-il investir dans Kroger ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Kroger et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Kroger ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Kroger gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !