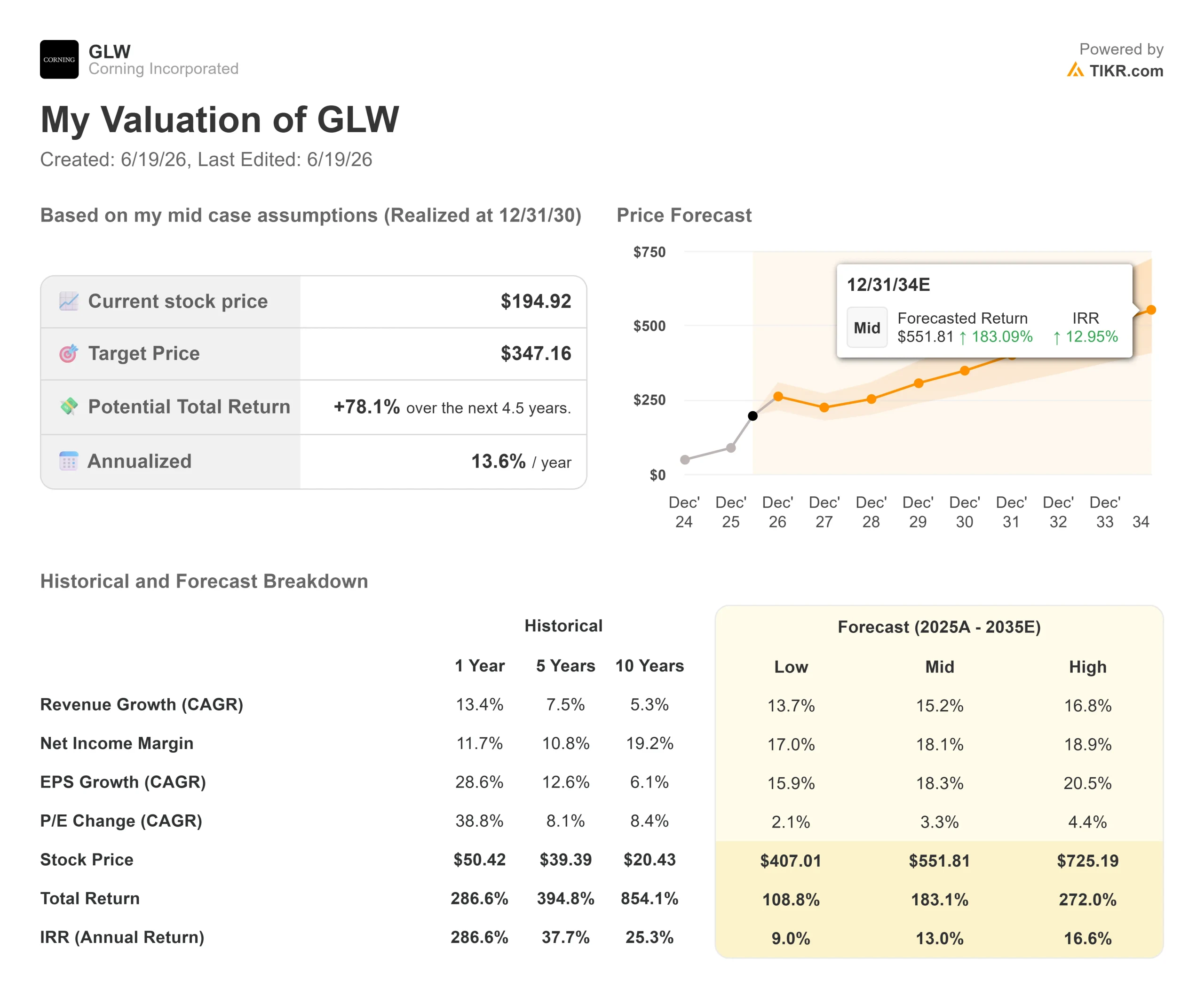

Chiffres clés de l'action Corning

- Cours actuel : 194,92 $ (clôture du 18 juin 2026, en hausse de 11,13 % sur la journée)

- Cours cible (moyen) : environ 347 $

- Cours cible du marché : environ 198 $

- Rendement total potentiel : environ 78 %

- Taux de rendement interne (TRI) annualisé : environ 14 % par an

- Réaction aux résultats : -0,75 % (28 avril 2026)

- Perdes maximales : 23,15 % (6 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Corning (GLW) a clôturé en hausse de 11,13 % le 18 juin, une forte progression en une seule journée pour cette entreprise de matériaux fondée il y a 175 ans. Ce n’est pas une actualité en particulier qui a déclenché cette hausse. C’est le marché qui a estimé, une fois de plus, que l’entreprise au cœur du développement des centres de données d’IA était encore sous-évaluée, même après une année qui a vu son titre grimper de près de 290 %.

Telle est la situation dans laquelle se trouve Corning. Le fabricant de verre et de céramique est devenu un fournisseur incontournable des infrastructures d’IA, cette épine dorsale informatique physique sur laquelle fonctionnent les modèles d’IA. Chaque cluster de GPU doit acheminer une bande passante énorme entre les puces, et ce trafic transite par la fibre optique. Corning fabrique cette fibre.

Les optimistes voient dans cette flambée une confirmation de la valeur de l’action. Les pessimistes y voient un titre coté à 93,8 fois les bénéfices passés, avec des dirigeants qui vendent leurs actions et des prévisions pour le deuxième trimestre qui ont manqué de peu les objectifs. La question à laquelle le marché ne parvient toujours pas à répondre est de savoir si une excellente entreprise à ce prix reste un bon investissement.

Pourquoi Corning a-t-il de nouveau bondi ?

Cette hausse n’est pas liée aux résultats. Corning a publié ses derniers résultats le 28 avril, et le titre avait alors reculé de 0,75 %. Le 18 juin, il s’agissait d’un mouvement de sentiment, porté par un volume important d’options d’achat et un regain d’enthousiasme pour la connectivité optique dédiée à l’IA.

Les fondements de cette hausse sont solides. Ces derniers mois, Corning a conclu des accords avec trois de ses plus gros clients du secteur technologique. Début juin, Amazon a conclu un accord pluriannuel de plusieurs milliards de dollars portant sur la fibre optique, les câbles et la connectivité, créant ainsi environ 1 000 emplois en Caroline du Nord. Cet accord faisait suite à celui conclu en mai avec NVIDIA et à un contrat avec Meta d’une valeur pouvant atteindre 6 milliards de dollars jusqu’en 2030.

L’accord avec NVIDIA a redéfini la donne. Le directeur financier Edward Schlesinger l’a décrit lors de la conférence technologique de J.P. Morgan le 19 mai : « NVIDIA verse en fait un acompte de plusieurs milliards de dollars pour soutenir ce déploiement de capitaux, et la société réalise un investissement en capital. » Cela change la donne quant à la répartition du risque lié à la construction de nouvelles capacités. C’est le client qui finance les usines, ce qui atténue la principale préoccupation liée à un plan de croissance à forte intensité capitalistique.

Consultez les estimations historiques et prévisionnelles pour l’action Corning (c’est gratuit !) >>>

Le plan de 40 milliards de dollars à l’origine de la remontée

Un chiffre est au cœur de cette remontée : 40 milliards de dollars de chiffre d’affaires d’ici fin 2030.

Corning appelle son cadre de croissance « Springboard », un plan visant à exploiter pleinement les capacités déjà mises en place et à laisser le volume se répercuter sur les marges. Cela a fonctionné plus vite que prévu. M. Schlesinger a déclaré que la marge d’exploitation était passée d’environ 16 % à environ 20 %, « bien plus tôt que nous ne l’avions prévu ». Lors de la réunion avec les investisseurs en mai, la direction a revu ses prévisions à la hausse, tablant désormais sur un chiffre d’affaires annuel d’environ 30 milliards de dollars d’ici 2028 et de 40 milliards d’ici fin 2030.

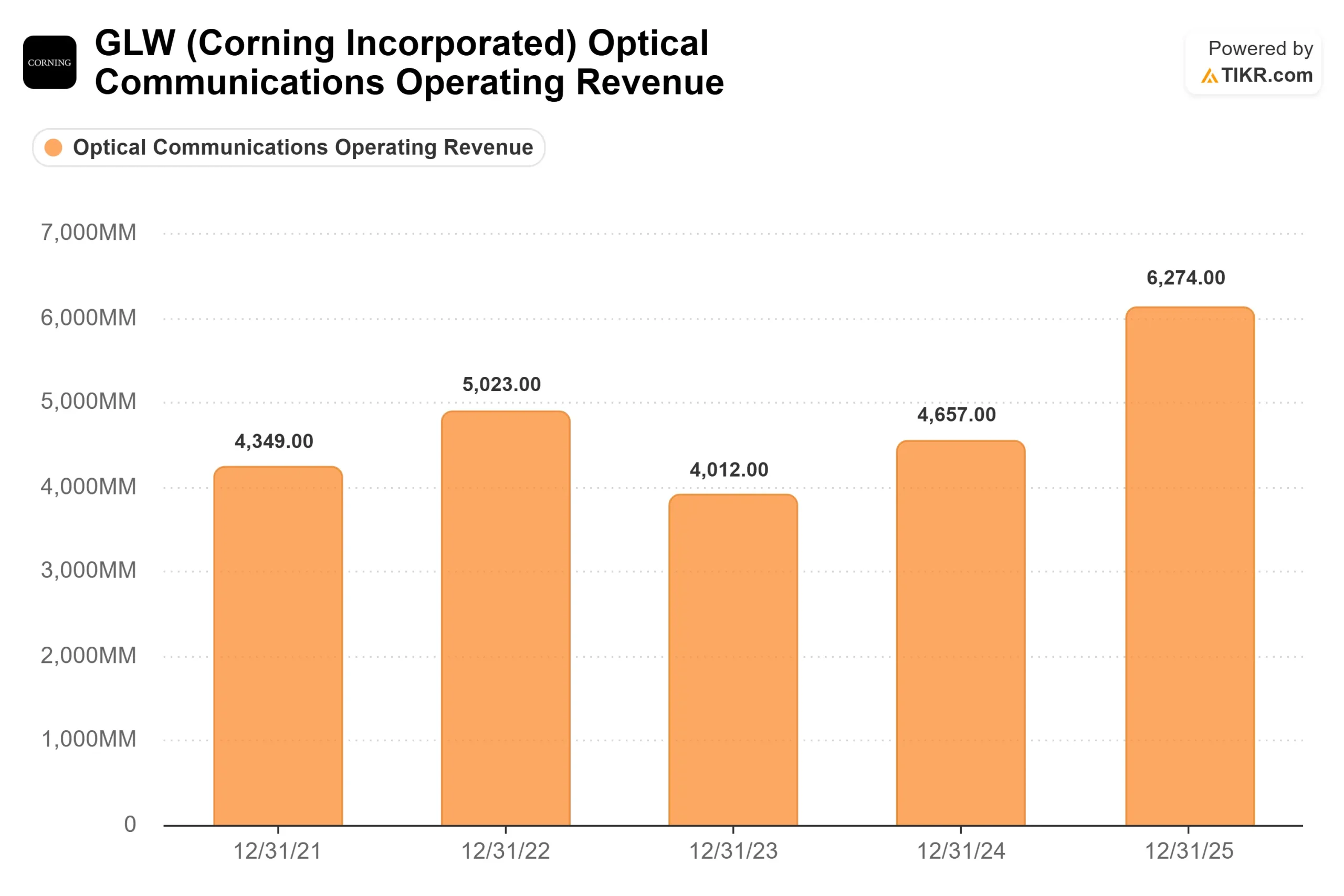

Le principal moteur de cette croissance est l’activité entreprise, qui commercialise des composants optiques passifs destinés aux centres de données. La direction s’attend à ce qu’elle progresse à un rythme environ 1,5 fois supérieur à celui de la croissance des GPU au cours des prochaines années. Ce multiplicateur est déterminant. Lorsque la taille des clusters dépasse les 130 000 GPU, le réseau intègre une troisième couche de commutation. Comme l’a expliqué Hal Nelson, directeur des opérations : « Notre croissance serait supérieure de 50 % lorsque la taille des clusters dépassera les 130 000 unités. » Plus il y a de puces, plus la quantité de fibre optique nécessaire augmente de manière disproportionnée.

Un deuxième pilier est la photonique, c’est-à-dire l’utilisation de la lumière plutôt que du cuivre pour acheminer les données à l’intérieur du serveur. Corning a estimé ce marché à 10 milliards de dollars d’ici 2030, avec des revenus attendus à partir de 2027. Schlesinger a admis en toute franchise que le calendrier restait incertain : « Il existe indéniablement une grande variabilité autour de cette opportunité liée à la photonique. » La direction a revu à la baisse certains chiffres de chiffre d’affaires prévus pour 2028 et 2030 afin d’en tenir compte, ce qui signifie que le plan pourrait s’avérer prudent si la transition s’accélère.

Le point de vue des baissiers

Les mêmes données qui enthousiasment les optimistes rendent la valorisation difficile à ignorer. Corning se négocie à 93,8 fois ses bénéfices passés et à environ 58 fois ses bénéfices prévisionnels, ce qui est bien supérieur à ses niveaux historiques. Son flux de trésorerie disponible est faible par rapport à ce prix, avec un flux de trésorerie disponible ajusté sur les douze derniers mois d’environ 744 millions de dollars, contre une capitalisation boursière avoisinant les 168 milliards de dollars.

Des failles apparaissent à court terme. Les prévisions de chiffre d’affaires pour le deuxième trimestre, d’environ 4,6 milliards de dollars, se sont révélées inférieures aux estimations du marché (environ 4,67 milliards de dollars), ce qui fait craindre que les contrats liés à l’IA ne masquent un ralentissement dans l’électronique grand public et d’autres segments non optiques. Un arrêt prolongé pour maintenance dans la nouvelle usine de plaquettes solaires ajoute environ 30 millions de dollars aux charges d’exploitation du deuxième trimestre. De plus, les documents déposés auprès de la SEC mi-juin révèlent que des dirigeants ont vendu environ 160 000 actions pour une valeur supérieure à 30 millions de dollars, sans achat compensatoire.

Aucun de ces éléments n’est fatal en soi. Mais pris ensemble, ils expliquent la volatilité qui entoure la reprise. Corning se négocie désormais sur la base d’attentes, et ces attentes sont fragiles.

Comment Corning se positionne par rapport à ses pairs

La prime de Corning est évidente par rapport à son secteur. Sur la base du ratio EV/EBITDA sur les douze derniers mois (NTM), qui fait abstraction de la structure du capital pour comparer la valeur opérationnelle, Corning se négocie à 31,53x. Coherent, une entreprise du secteur de l’optique, affiche un ratio légèrement supérieur à 34,88x, tandis que Novanta se négocie à 21,35x et IPG Photonics à 23,11x. La médiane du secteur est plus proche de 21x.

Corning affiche donc une prime évidente par rapport à la majeure partie de son secteur, mais pas par rapport à son concurrent le plus proche dans le domaine de l’optique. Tout repose sur la visibilité des revenus : Coherent et les autres ne bénéficient pas d’engagements de Meta à hauteur de 6 milliards de dollars ni de paiements anticipés de NVIDIA pour garantir leurs cinq prochaines années. C’est à chaque investisseur de juger si cela justifie une prime de près de 50 % par rapport à la médiane. La prime est réelle. Cela ne signifie pas pour autant qu’elle soit injustifiée.

Découvrez les performances de Corning par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 194,92 $

- Cours cible (moyen) : ~347 $

- Rendement total potentiel : ~78 %

- Taux de rendement interne annualisé : ~14 % / an

Ce modèle utilise le scénario médian, car il reflète la trajectoire annoncée par la direction sans tabler sur une montée en puissance particulièrement forte du secteur de la photonique. Deux facteurs soutiennent le TCAC du chiffre d’affaires d’environ 15 % : la demande en solutions optiques pour les entreprises, qui croît plus rapidement que les livraisons de GPU, et l’activité opérateur, tirée par l’interconnexion des centres de données et la fibre optique jusqu’au domicile. Les facteurs influant sur les marges sont mitigés : d’une part, les produits optiques à plus forte valeur ajoutée et une meilleure utilisation des capacités font grimper la marge sur le résultat net à environ 18 % ; d’autre part, le principal risque réside dans le calendrier de développement de la photonique, que la direction elle-même a qualifié d’incertain.

Le scénario optimiste : la chaîne d’approvisionnement se réoriente vers l’optique plus rapidement que prévu, et la capacité prépayée et sous contrat de Corning permet d’en tirer parti.

Le scénario pessimiste : les dépenses d’investissement dans l’IA ralentissent, la demande traditionnelle s’affaiblit et un multiple de 94x se contracte fortement.

Conclusion

Le test le plus probant viendra des résultats du deuxième trimestre, attendus fin juillet. Surveillez le taux de croissance des communications optiques. Il a progressé de 36 % au premier trimestre, et tout dépendra de sa capacité à se maintenir à un rythme proche de celui-ci. Un chiffre compris entre le bas et le milieu de la fourchette des 30 % confirmerait que les contrats se concrétisent comme prévu. Un ralentissement manifeste, associé à une faiblesse persistante des activités non optiques, indiquerait que la flambée de juin a devancé les fondamentaux.

Les contrats sont signés et les paiements anticipés sont bien réels. Ce qui reste à prouver, c’est si le chiffre d’affaires sera généré suffisamment rapidement pour justifier un cours qui en tient déjà compte.

Faut-il investir dans Corning ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Corning et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Corning ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Corning gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !