Principaux enseignements :

- Échelle des bénéfices : L'action Merck a généré 64 milliards de dollars de revenus LTM et 27 milliards de dollars de bénéfice d'exploitation, reflétant une forte échelle axée sur l'oncologie.

- Expansion des marges : Les marges d'exploitation ont atteint 42 % au cours du premier semestre, soulignant les gains de rentabilité résultant de l'évolution de la gamme de produits vers des thérapies oncologiques à marge plus élevée.

- Dynamique des bénéfices : Le bénéfice net du troisième trimestre a augmenté de 62 % en glissement annuel pour atteindre 6 milliards de dollars, confirmant l'accélération de la conversion des bénéfices.

- Positionnement stratégique : Le pipeline et les partenariats de Merck soutiennent une croissance soutenue alors que la société donne la priorité à l'oncologie et à l'innovation spécialisée.

Merck(MRK) est une entreprise mondiale de soins de santé couvrant les produits pharmaceutiques humains et la santé animale, générant 64 milliards de dollars de revenus LTM grâce à une exposition thérapeutique diversifiée.

La semaine dernière, Merck a mis fin aux négociations d'acquisition avec Revolution Medicines tout en élargissant son champ d'action en oncologie grâce à une collaboration pluriannuelle avec Guardant Health.

Les recettes trimestrielles ont atteint 17 milliards de dollars au troisième trimestre, en hausse de 4 % par rapport à l'année précédente, la demande en oncologie ayant compensé le ralentissement de la croissance des produits matures.

L'action Merck a généré 27 milliards de dollars de bénéfice d'exploitation l'année dernière, avec des marges de 42 %, ce qui souligne la forte rentabilité d'une capitalisation boursière d'environ 300 milliards de dollars.

Même si les bénéfices et les marges se renforcent, la valorisation de Merck continue de refléter la prudence concernant la durabilité du pipeline et la visibilité de la croissance post-Keytruda.

Ce que dit le modèle pour l'action MRK

Nous avons analysé l'action Merck sur la base d'un solide bénéfice d'exploitation, de rendements du capital disciplinés et de son positionnement axé sur l'oncologie au sein d'un portefeuille pharmaceutique mondial parvenu à maturité.

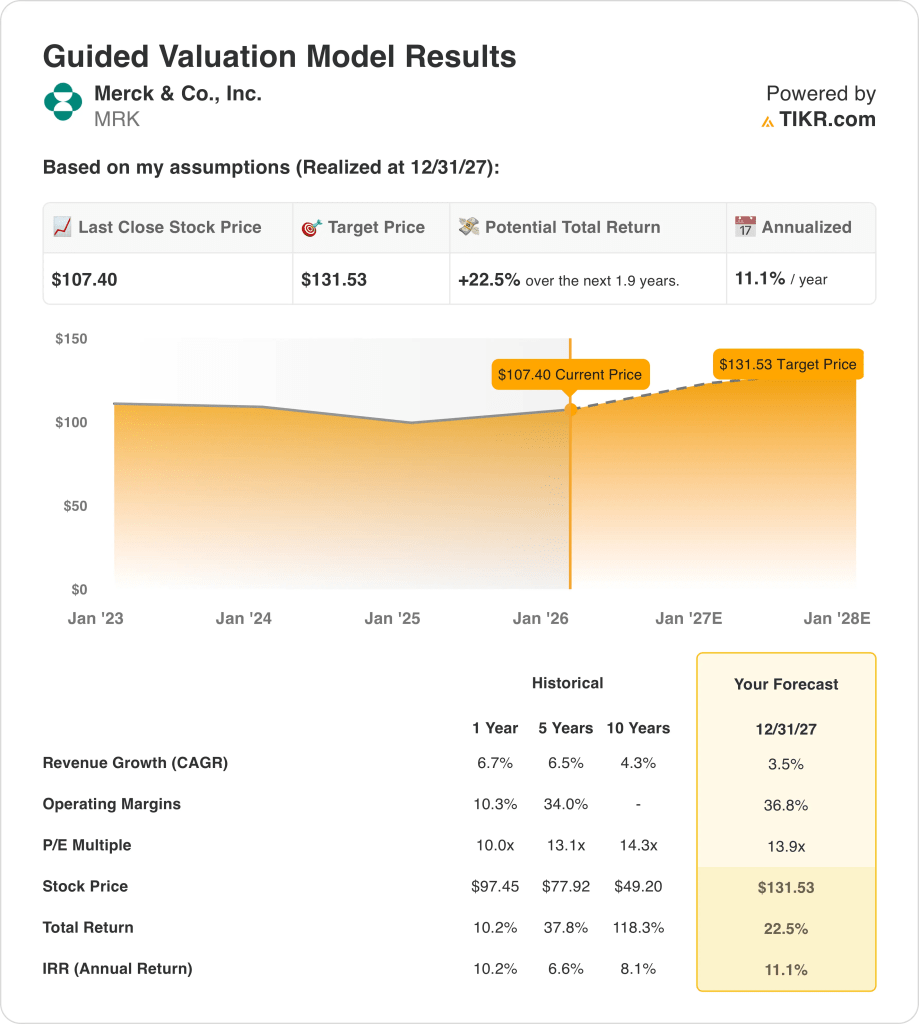

En supposant une croissance des revenus de 3,5 %, des marges d'exploitation de 36,8 % et un multiple de sortie de 13,9x, le modèle estime la valeur de l'action à 131,53 $.

Cela représente un rendement total de 22,5 %, ou un rendement annualisé de 11,1 %, au cours des 1,9 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance des revenus, les marges d'exploitation et le multiple C/B d'une société, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action MRK :

1. Croissance du chiffre d'affaires : 3.5%

L'action Merck a généré 64 milliards de dollars de revenus LTM, avec une croissance historique modérée, passant d'une expansion à deux chiffres à des taux plus faibles au fur et à mesure que sa base s'étendait.

Les revenus trimestriels récents ont atteint 17 milliards de dollars, en hausse de 4 % par rapport à l'année précédente, montrant que la demande en oncologie compense le ralentissement des ventes de produits matures.

La croissance future dépend de l'exécution du portefeuille d'oncologie et de la stabilité de la santé animale, contrebalancées par l'exposition aux brevets et la pression sur les prix.

Selon les estimations consensuelles des analystes, l'hypothèse d'une croissance de 3,5 % du chiffre d'affaires reflète une demande durable tempérée par l'importance du chiffre d'affaires de Merck et la concentration de son portefeuille.

2. Marges d'exploitation : 36.8%

L'action Merck a généré un revenu d'exploitation de 27 milliards de dollars l'année dernière, avec des marges passant de 27% en 2023 à plus de 42% à LTM.

La solidité des marges reflète le mix oncologique, le contrôle des SG&A et la normalisation de la R&D après des cycles d'investissement élevés.

Le maintien des marges dépend de la poursuite de l'expansion de l'oncologie et de la discipline des dépenses, avec des risques liés aux échecs du pipeline et aux thérapies concurrentielles.

Conformément aux projections du consensus des analystes, les marges d'exploitation d'environ 36,8 % équilibrent la normalisation par rapport aux niveaux les plus élevés avec une rentabilité structurellement plus élevée.

3. Multiple P/E de sortie : 13,9x

Merck s'est historiquement négocié à des multiples de bénéfices de l'ordre de 10 % pendant des périodes de croissance stable et de forte génération de liquidités.

L'évaluation actuelle reflète la prudence concernant la concentration post-Keytruda, malgré l'amélioration de la visibilité des bénéfices et de la capacité de rendement du capital.

La stabilité des multiples dépend d'une exécution soutenue en oncologie et d'une réduction des risques liés au pipeline, plutôt que d'une réaccélération agressive de la croissance.

Sur la base des estimations consensuelles, un multiple de sortie de 13,9× reflète des attentes équilibrées pour des flux de trésorerie durables et des perspectives de rendement annuel de 9,8 %.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de Merck dépendent de la demande en oncologie, de l'exécution du pipeline et de la discipline en matière de coûts, ce qui donne lieu à une série de trajectoires possibles jusqu'en 2029.

- Cas faible : si la croissance de l'oncologie ralentit et que les progrès du pipeline se font attendre, le chiffre d'affaires augmente de 2,1 % et les marges restent proches de 32,3 % → rendement annualisé de 4,5 %.

- Cas moyen : Avec une performance régulière de l'oncologie de base et un contrôle des dépenses, le chiffre d'affaires augmente de 2,3 % et les marges s'améliorent pour atteindre 34,3 % → 9,8 % de rendement annualisé.

- Cas élevé : si les lancements de produits oncologiques sont efficaces et que les coûts restent maîtrisés, le chiffre d'affaires atteint 2,5 % et les marges approchent 36,0 % → 14,7 % de rendement annualisé.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !