Le revenu net sert de point de départ à la plupart des études d'investissement, mais il est rarement révélateur de la santé financière d'une entreprise. Si les bénéfices comptables donnent une vision théorique des revenus, ils incluent souvent des éléments non monétaires et des estimations qui ne reflètent pas les entrées d'argent réelles en banque. Cet article explique comment combler l'écart entre les bénéfices déclarés et les liquidités réellement générées par une entreprise.

L'objectif de cette analyse est d'identifier les entreprises qui convertissent leurs bénéfices comptables en valeur tangible. Une entreprise qui déclare un bénéfice net élevé mais qui ne parvient pas à produire des liquidités de manière régulière est confrontée à des risques structurels que le bénéfice net seul ne permet pas de mettre en évidence. À l'inverse, une entreprise dont le revenu net est temporairement faible mais qui génère beaucoup de liquidités peut représenter une opportunité mal comprise.

En comparant ces deux indicateurs, vous pouvez évaluer la qualité des bénéfices d'une entreprise et sa capacité à financer sa croissance future. Comprendre cette relation vous permet d'éviter les entreprises qui recourent à des manœuvres comptables pour masquer de mauvaises performances. Vous apprendrez à vérifier que les bénéfices que vous voyez sur le compte de résultat existent réellement sous la forme d'espèces sonnantes et trébuchantes.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit)>>>

Différences structurelles entre les bénéfices et les liquidités

Le bénéfice net repose sur la comptabilité d'exercice, qui enregistre les recettes et les dépenses au moment où elles se produisent plutôt qu'au moment où l'argent change de mains. Cette section est incluse parce que les investisseurs doivent comprendre que le "bénéfice" est une opinion alors que la "trésorerie" est un fait. Un bénéfice net élevé peut coexister avec un compte bancaire en baisse si l'entreprise a du mal à recouvrer les paiements de ses clients.

Le flux de trésorerie disponible (FCF) fournit une mesure plus rigoureuse de la performance en soustrayant les dépenses d'investissement des liquidités provenant des opérations. Ce chiffre représente les liquidités effectivement disponibles pour verser des dividendes, racheter des actions ou acquérir d'autres entreprises. Si le revenu net dépasse systématiquement le FCF sur plusieurs années, il se peut que l'entreprise surestime sa capacité bénéficiaire réelle par une comptabilité agressive.+1

Un écart important entre ces deux chiffres indique souvent que l'entreprise a des besoins de réinvestissement élevés ou qu'elle gère mal son fonds de roulement. Vous devez déterminer si l'écart est un problème temporaire ou une caractéristique permanente du modèle d'entreprise. En surveillant cette tendance, vous vous assurez de n'investir que dans des entreprises qui transforment leur croissance en liquidités.

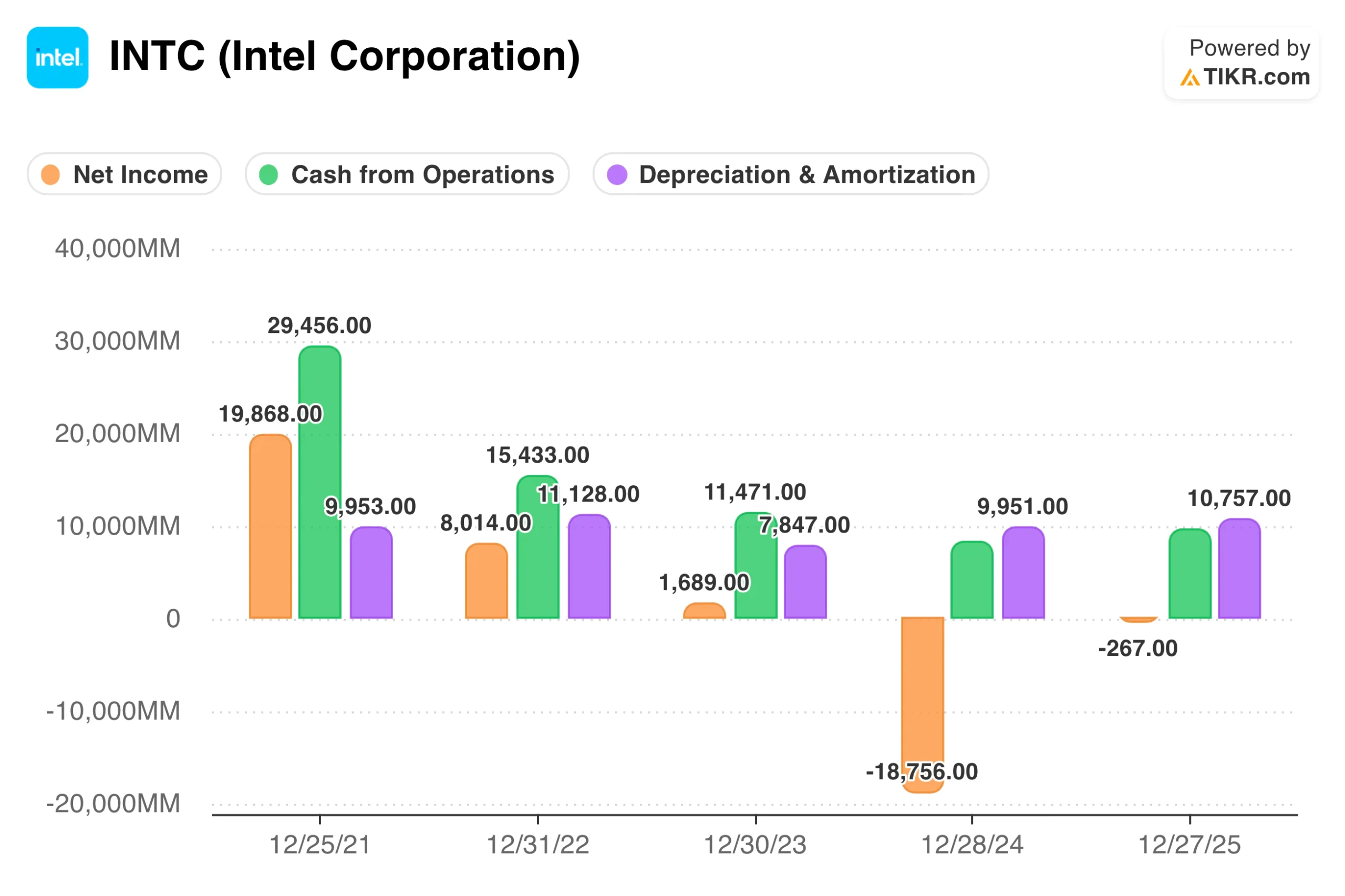

Conseil TIKR: Utilisez les données financières détaillées de TIKR pour consulter le tableau des flux de trésorerie de sociétés telles qu'Intel(INTC) et comparez la ligne "Revenu net" en haut du tableau au sous-total "Trésorerie d'exploitation" afin d'évaluer la qualité des bénéfices.

Évaluer l'intensité capitalistique et les coûts de maintenance

Les dépenses d'investissement (CapEx) représentent le principal fossé entre le revenu net et le flux de trésorerie disponible. Cette section est essentielle car elle explique comment les coûts d'entretien et de croissance d'une entreprise influencent vos rendements. Certaines entreprises doivent engager des dépenses massives en équipements et en infrastructures pour rester compétitives, ce qui épuise les liquidités disponibles pour les actionnaires.

Vous devez faire la distinction entre les dépenses de croissance, qui permettent de développer l'entreprise, et les dépenses de maintenance, qui permettent simplement de la maintenir en activité. Une entreprise peut afficher un bénéfice net élevé parce que les charges d'amortissement figurant dans le compte de résultat sont inférieures au coût réel de remplacement des actifs vieillissants. Si une entreprise doit dépenser plus en dépenses d'investissement qu'elle ne comptabilise en amortissements, ses bénéfices économiques réels sont inférieurs à son revenu net déclaré.

L'analyse de cette relation révèle la véritable intensité capitalistique d'une entreprise. Les entreprises composées de grande qualité ont souvent la capacité de se développer avec un minimum de capital supplémentaire, ce qui permet au FCF de suivre de près ou de dépasser le revenu net. Les entreprises disposant d'un grand nombre d'actifs sont souvent confrontées à la réalité inverse, où le revenu net semble attrayant mais où le flux de trésorerie disponible reste insaisissable parce que l'entreprise doit constamment acheter de nouveaux équipements.

Conseil TIKR: Comparez les dépenses d'investissement dans le tableau des flux de trésorerie à la dépréciation et à l'amortissement dans le compte de résultat ; si les dépenses d'investissement sont toujours plus élevées, utilisez la section Transcriptions pour rechercher "Maintenance CapEx" et voir si les bénéfices comptables surestiment la santé réelle de l'entreprise.

Le rôle du fonds de roulement dans la génération de trésorerie

Les ajustements du fonds de roulement sont souvent à l'origine d'importantes variations à court terme entre le bénéfice net et les flux de trésorerie. Cette section est incluse parce que les variations des comptes débiteurs, des stocks et des comptes créditeurs peuvent soit bloquer, soit libérer des quantités massives de liquidités. Une entreprise qui se développe rapidement, mais qui a besoin d'énormes quantités de stocks pour ce faire, peut se retrouver "fauchée".

Si les créances augmentent beaucoup plus rapidement que les recettes, cela signifie que l'entreprise enregistre des ventes mais ne perçoit pas de liquidités. Ce schéma suggère souvent que la direction offre des conditions de crédit souples pour atteindre des objectifs de revenus à court terme. De même, une accumulation de stocks peut indiquer que les produits ne se vendent pas comme prévu, ce qui conduit finalement à des dépréciations qui nuisent au résultat net futur.

Les entreprises efficaces gèrent leur fonds de roulement comme une source de force. Certaines entreprises fonctionnent même avec un fonds de roulement négatif, ce qui signifie qu'elles perçoivent l'argent de leurs clients avant de devoir payer leurs fournisseurs. Cela crée un environnement riche en liquidités où le FCF dépasse constamment le revenu net, offrant à la direction plus d'options pour l'allocation du capital.

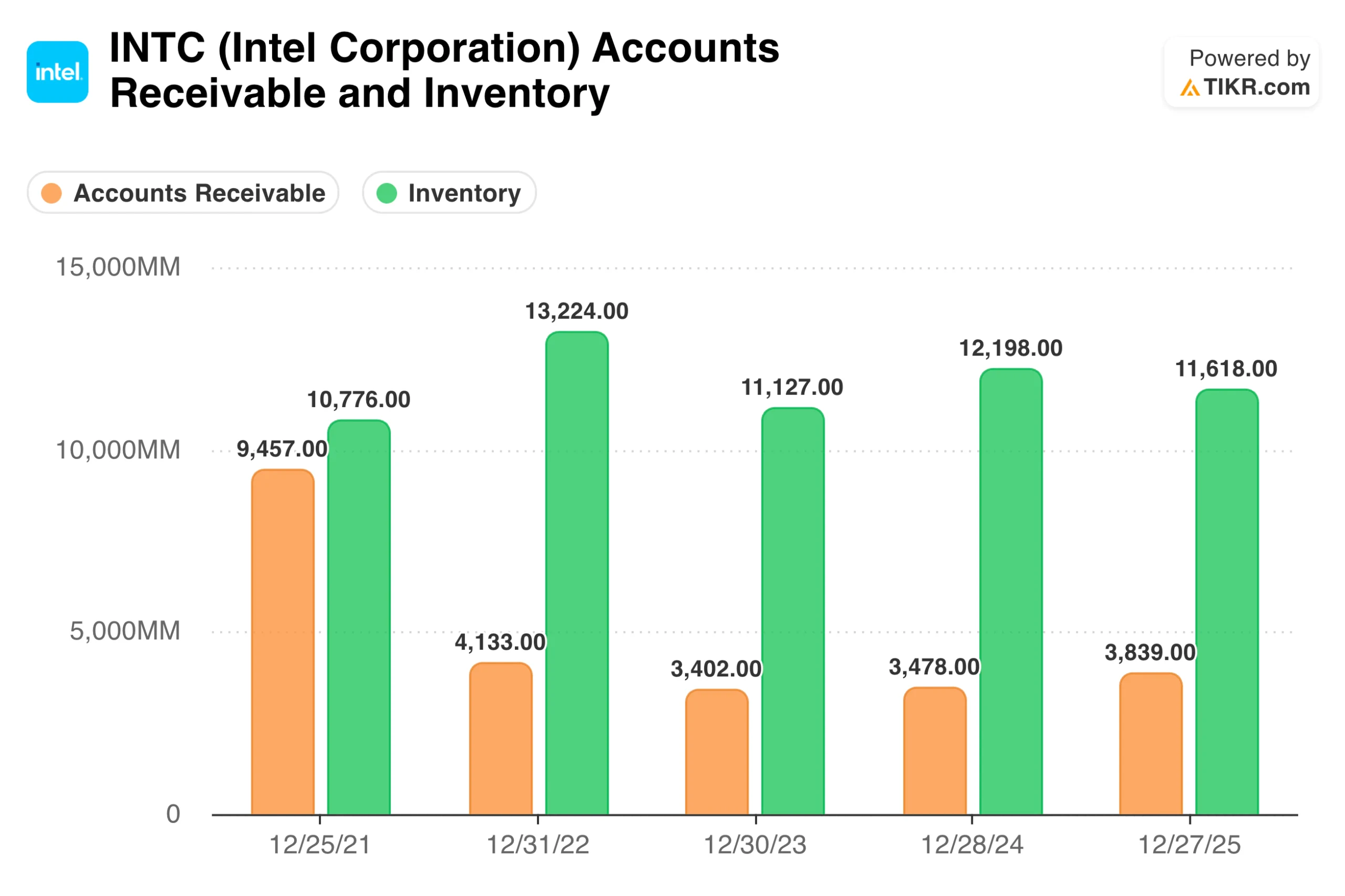

Conseil TIKR: Examinez le bilan dans TIKR pour suivre les tendances des comptes clients et des stocks par rapport à la croissance du chiffre d'affaires sur plusieurs trimestres consécutifs.

Identifier les signaux d'alerte dans les ajustements non monétaires

Les équipes de direction disposent de plusieurs leviers pour ajuster le revenu net sans affecter le flux de trésorerie. Cette section est cruciale car elle vous aide à identifier les signaux d'alerte tels que les gains importants sans effet de trésorerie ou les ajustements fiscaux inhabituels. Si une entreprise s'appuie sur des gains comptables ponctuels pour répondre aux attentes en matière de bénéfices, la qualité de son résultat net est faible.

Les rémunérations à base d'actions sont un autre élément important sans effet sur la trésorerie qui augmente les "liquidités provenant des opérations" tout en diluant les actionnaires. Bien que les entreprises ajoutent cet élément au flux de trésorerie parce qu'il s'agit d'une dépense hors trésorerie, il ne faut pas oublier qu'il s'agit toujours d'un coût réel. Une analyse de qualité implique de soustraire les rémunérations à base d'actions du FCF afin d'obtenir le "véritable" flux de trésorerie du propriétaire.

Des dépréciations ou des frais de restructuration constants sont également des indicateurs d'une mauvaise qualité des bénéfices. Si une entreprise déclare fréquemment des dépenses "uniques" qui se produisent chaque année, ces coûts font effectivement partie des opérations normales. La comparaison entre la fréquence de ces charges et les sorties de fonds réelles vous aide à voir au-delà des chiffres ajustés sur lesquels la direction veut que vous vous concentriez.

Conseil TIKR: Examinez la section des ajustements au revenu net dans le tableau des flux de trésorerie ; si des ajustements comme la rémunération à base d'actions ou la dépréciation et l'amortissement représentent la majeure partie de votre flux de trésorerie, l'entreprise est peut-être moins rentable qu'il n'y paraît.

L'apport de TIKR

L'analyse de la relation entre les flux de trésorerie disponibles et le revenu net est le moyen le plus efficace de vérifier la santé d'une entreprise. Le revenu net fournit l'explication, mais le flux de trésorerie disponible fournit la preuve. En vous concentrant sur les entreprises qui génèrent des flux de trésorerie élevés par rapport à leurs bénéfices déclarés, vous vous protégez des pièges comptables et vous identifiez les véritables "compounders".

Les meilleurs investissements sont les entreprises qui convertissent un pourcentage élevé de leurs bénéfices en flux de trésorerie disponible avec une intensité capitalistique minimale. Ces liquidités permettent de verser des dividendes, de procéder à des rachats d'actions et d'effectuer des acquisitions judicieuses qui favorisent l'appréciation du cours des actions à long terme. TIKR fournit l'ensemble des états financiers et des ratios nécessaires pour effectuer cette analyse approfondie de n'importe quelle entreprise mondiale.

Évaluer n'importe quelle action en moins de 60 secondes avec TIKR

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent, afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !