Principaux enseignements :

- Faibles prévisions pour le quatrième trimestre : Doximity a prévu un chiffre d'affaires de 143 à 144 millions de dollars pour le quatrième trimestre de l'exercice 2026, ce qui ne représente qu'une croissance de 4% et ne correspond pas à l'estimation de 148 millions de dollars de Wall Street, car 16 des 20 principales sociétés pharmaceutiques ont retardé les engagements budgétaires initiaux en raison des accords MFN signés avec la Maison Blanche à la fin de décembre 2025.

- Adoption record de l'IA : Doximity a dépassé les 300 000 utilisateurs uniques sur DocsGPT au cours de son premier trimestre complet après l'acquisition de Pathway, les médecins interrogeant la plateforme en moyenne 4 fois par semaine, tandis que plus de 100 systèmes de santé couvrant 180 000 cliniciens ont passé les comités de confidentialité et d'IA et ont acheté la suite complète d'IA.

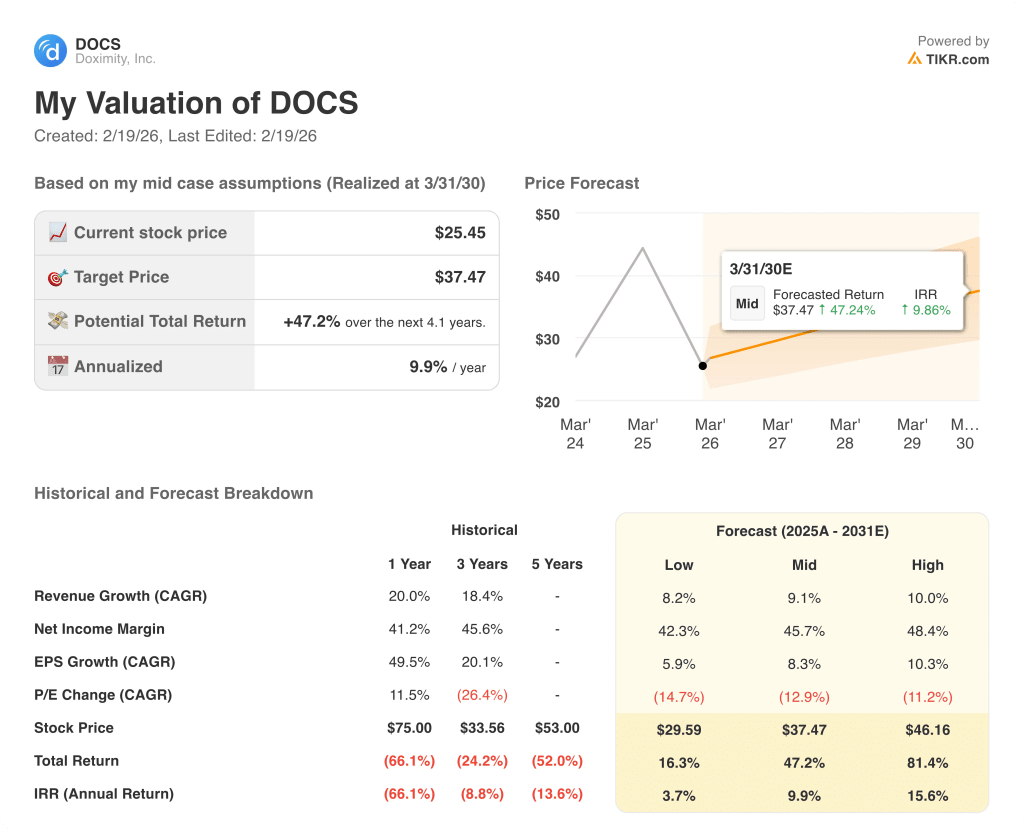

- Objectif de prix : Sur la base d'une croissance des revenus de 10 %, de marges d'exploitation de 53 % et d'un multiple de 16x pour le prix de sortie, l'action Doximity pourrait atteindre 33,16 $ d'ici mars 2028, contre 25,45 $ aujourd'hui.

- Profil de rendement : Doximity implique une hausse totale de 30% de 25,45 $ à 33,16 $ sur 2,1 ans, ce qui équivaut à un rendement annualisé de 13% soutenu par un programme de rachat d'actions à durée indéterminée de 500 millions de dollars nouvellement autorisé et approuvé le 5 février 2026.

Analyse des arguments en faveur de Doximity, Inc.

En février, Doximity(DOCS) a déclaré un chiffre d'affaires de 185 millions de dollars pour le troisième trimestre de l'exercice 2026, dépassant les estimations de 2,9 millions de dollars, tout en guidant simultanément le chiffre d'affaires du quatrième trimestre entre 143 et 144 millions de dollars, ce qui a déclenché une baisse de 30% de l'action en une seule journée à 23 dollars.

Les prévisions pour l'ensemble de l'exercice 2026 ont été actualisées à 642,5 M$-643,5 M$, soit une croissance de 13 %, soutenue par des marges brutes de plus de 90 % et un taux de rétention des recettes nettes de 112 % pour ses 126 plus gros clients.

Le bénéfice d'exploitation a atteint 240 millions de dollars sur une base LTM avec des marges d'exploitation de 37,5 %, même si les dépenses en R&D ont grimpé à 120 millions de dollars par an pour financer l'infrastructure de l'IA et le programme d'examen des médecins PeerCheck.

Entre-temps, le 5 février, Doximity Dialer a été nommée première plateforme de vidéoconférence en télésanté dans le rapport 2026 Best in KLAS pour la cinquième année consécutive, obtenant des notes A+ pour la culture, la loyauté et la valeur, avec des cliniciens effectuant plus de 300 000 appels chaque jour ouvrable et un record de 720 000 appels conformes à l'HIPAA en une seule journée pendant les tempêtes hivernales de janvier.

Le PDG Jeff Tangney a déclaré lors de la conférence téléphonique sur les résultats du troisième trimestre 2025 que "pour notre premier trimestre complet après avoir acquis quelque chose et s'être développé avec, je ne pense pas qu'une autre entreprise aurait pu se développer sur ce marché aussi rapidement", faisant référence aux 300 000 utilisateurs d'IA atteints au cours d'un trimestre après l'acquisition de Pathway Medical.

Le conseil d'administration a simultanément autorisé un nouveau programme de rachat d'actions de 500 millions de dollars sans date d'expiration, après 196,8 millions de dollars de rachats au cours du seul troisième trimestre sur un solde de trésorerie de 735 millions de dollars.

La croissance des réservations pharmaceutiques de janvier 2026 a été décrite comme la plus élevée depuis l'introduction en bourse de la société, grâce aux signatures retardées en décembre de 16 des 20 principales sociétés pharmaceutiques qui n'avaient pas finalisé les budgets 2026 dans le cadre des négociations de fin d'année sur la NPF avec la Maison Blanche.

La tension de l'investissement est centrée sur la question de savoir si Doximity convertit l'élan des réservations de janvier et les budgets pharmaceutiques non engagés en une croissance à deux chiffres des revenus d'ici la fin de l'année 2026, dans un contexte de cours boursier actuel de 25,45 $, de revenus AI nuls dans les prévisions et de rendements annualisés projetés de 13 % jusqu'en mars 2028, ce qui nécessite une croissance soutenue de 10 % et des marges d'exploitation de 53 % sans que d'autres retards dans les budgets pharmaceutiques ne se matérialisent.

Ce que dit le modèle pour l'action DOCS

Le chiffre d'affaires prévisionnel de Doximity pour le quatrième trimestre de l'exercice 2026 (143 à 144 millions de dollars), qui ne représente qu'une croissance de 4 %, reflète les retards budgétaires des entreprises pharmaceutiques à la suite des négociations MFN, avec zéro revenu AI inclus dans les prévisions malgré les 300 000 médecins utilisateurs actifs de DocsGPT.

L'hypothèse du modèle d'une croissance des revenus de 10 %, de marges d'exploitation de 53 % et d'un P/E de sortie de 16x produit un prix cible de 33,16 $ d'ici mars 2028, avec une croissance des revenus conservatrice par rapport aux 20 % réalisés au cours de l'exercice précédent, des marges conformes à la marge EBIT LTM de 54 %, et un multiple de sortie agressif par rapport à l'hypothèse actuelle du marché de 16x.

L'hypothèse de marché se situe actuellement à 16x le P/E à terme au 18 février 2026, en forte baisse par rapport à 48x au 30 septembre 2025 et 42x un an plus tôt, en raison de la chute des actions de 30 % en une seule journée suite à la faiblesse des prévisions pour le quatrième trimestre, ce qui signifie que le multiple de sortie de 16x du modèle ne suppose pas de réévaluation à partir des niveaux déprimés actuels.

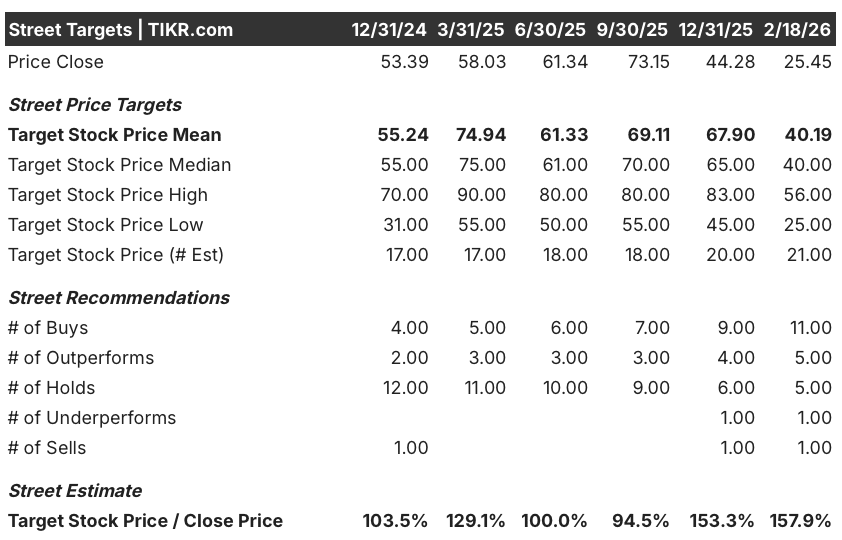

L'objectif moyen des analystes de la rue est de 40,19 $ au 18 février 2026, soit un ratio objectif/prix de 158 %, en hausse par rapport à 153 % au 31 décembre 2025 et nettement plus élevé que le ratio de 100 % au 30 juin 2025, tandis que les recommandations d'achat et de surperformance sont passées à 16 combinées contre 7 au 31 décembre 2026, ce qui indique que les analystes sont de plus en plus convaincus que l'effondrement post-résultats est dépassé.

Le modèle prévoit une hausse totale de 30 %, de 25,45 $ à 33,16 $, sur 2,1 ans, avec un rendement annualisé de 13 %, ce qui permet de franchir la barre des 10 % de capitaux propres, grâce au programme de rachat de 500 millions de dollars, bien que l'absence de revenus d'IA dans les prévisions et un taux de croissance de 4 % au quatrième trimestre représentent des contraintes à court terme pour ce rendement.

Le congé médical de la directrice financière Anna Bryson, qui a donné lieu à une direction financière intérimaire assurée par Tim Cabral, membre du conseil d'administration, introduit un risque d'exécution et de communication à un moment où les clients du secteur pharmaceutique renégocient leurs budgets et où les décisions de commercialisation de l'IA nécessitent une orientation stratégique claire de la part du service financier.

Il s'agit d'un signal d'achat de qualité marginale: le rendement annualisé de 13 % franchit la barre des 10 %, le ratio cours-objectif de 158 % et le nombre croissant d'achats confirment la conviction des analystes, et le multiple de sortie de 16x du modèle n'exige pas de réévaluation par rapport aux niveaux actuels, bien que le risque d'exécution à court terme lié aux budgets pharmaceutiques retardés et à la direction intérimaire du directeur financier empêchent une désignation de haute conviction.

Le modèle fournit un rendement annualisé de 13 % contre un hurdle rate de 10 %, produisant un signal d'achat marginal renforcé par un ratio objectif-prix de 158 % et 16 notes combinées d'achat et de surperformance, tempéré par la direction intérimaire du directeur financier, un revenu d'IA nul dans les prévisions et un ratio cours/bénéfice à terme déjà comprimé à 16x au niveau de sortie du modèle.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Doximity :

1. Croissance du chiffre d'affaires : 10,4

L'action DOCS a enregistré une croissance des revenus de 20% au cours de l'exercice 2025 pour atteindre 570 millions de dollars, grâce à une rétention record des revenus nets de 112% et à une forte saison de ventes initiales, mais les retards budgétaires pharmaceutiques induits par la NPF qui ont produit des prévisions de 4% seulement pour le quatrième trimestre de l'exercice 2026 ont éliminé ce soutien structurel saisonnier.

L'estimation de 643 millions de dollars pour l'exercice 2026 reflète une croissance de 13 % au milieu de l'année, supérieure à l'hypothèse de 10,4 % du modèle jusqu'en mars 2028, car la cohorte des 20 premiers clients pharmaceutiques, qui se développe à 117 % du RNR, constitue la base, mais les engagements initiaux retardés limitent la rapidité avec laquelle cette rétention se convertit en revenus comptabilisés.

L'hypothèse du modèle de 10,4 % jusqu'en mars 2028 repose sur le déblocage de budgets pharmaceutiques non engagés au cours de la saison des ventes incitatives du milieu de l'année, sur la mise sur le marché de produits commerciaux d'IA au cours de l'année civile 2026 et sur la capture des budgets d'innovation, ainsi que sur la croissance du marché d'environ 5 % par an, tandis que DOCS prend des parts, comme il l'a fait chaque année depuis son entrée en bourse.

Toute défaillance dans le calendrier de publication des budgets pharmaceutiques, combinée à des retards de commercialisation de l'IA au-delà de l'année civile 2026 et à l'incertitude persistante de la planification liée à la NPF, aggrave les baisses de revenus plus rapidement que le taux de rétention des revenus nets de 112 % ne peut l'absorber, car chaque écart de 1 % par rapport à la base de revenus de 643 millions de dollars représente 6 millions de dollars de perte de chiffre d'affaires qui s'ajoutent directement à la base de revenus que le multiple de sortie permet de capitaliser.

Ce chiffre est inférieur à la croissance du chiffre d'affaires sur un an de 20 %, car le ralentissement structurel après la saison du front de mer, évident dans les prévisions de 4 % pour le quatrième trimestre, supprime le vent arrière saisonnier qui a gonflé l'exercice 2025, et le maintien de 10,4 % exige que les budgets d'innovation pharmaceutique soient débloqués en milieu d'année sans une deuxième vague de gel des dépenses dictées par les politiques.

2. Marges d'exploitation : 53.1%

L'action DOCS a déclaré des marges d'exploitation de 40,5 % pour l'exercice 2025 sur un revenu d'exploitation de 230 millions de dollars, passant de 36,3 % pour l'exercice 2024, car les marges brutes se sont maintenues au-dessus de 89 % et les dépenses de R&D de 90 millions de dollars sont restées contenues par rapport à la base de revenus en croissance.

L'hypothèse du modèle de 53,1 % est conforme à la marge EBIT LTM actuelle de 53,9 %, cohérente avec l'estimation prévisionnelle de la marge EBIT de 54,1 % pour l'exercice 2026, car l'investissement dans l'infrastructure d'IA a comprimé la marge brute non GAAP de 200 points de base en glissement annuel à 91 %, créant une couche de coûts structurels qui n'était pas présente dans les périodes antérieures.

Pour atteindre 53,1 % d'ici mars 2028, il faut que les coûts unitaires de l'infrastructure d'IA diminuent à mesure que l'utilisation augmente, que l'investissement éditorial de PeerCheck se stabilise après l'étape des 10 000 réviseurs experts et que les frais généraux et administratifs de 220 millions de dollars par an n'augmentent pas plus vite que l'hypothèse de revenus de 10,4 % sans escalade supplémentaire de la rémunération liée à la guerre des talents.

L'hypothèse de marché pour le P/E à terme au 18 février 2026 s'établit à 16x, en forte baisse par rapport à 48x au 30 septembre 2025, étant donné que la chute des actions de 30 % en une seule journée à la suite de la faiblesse des prévisions pour le quatrième trimestre a fait chuter la volonté des investisseurs de payer au-dessus de 20x, et que l'hypothèse de marge de 53,1 % du modèle se situe au-dessus de la tarification actuelle du marché, ce qui implique un scepticisme opérationnel important.

Toute accélération des coûts d'infrastructure de l'IA au-delà des niveaux d'utilisation actuels, combinée à un congé médical du directeur financier créant un risque d'exécution pour l'équipe financière et à l'incertitude du budget pharmaceutique qui se prolonge jusqu'à la saison de vente de produits supérieurs en milieu d'année, comprime les marges d'exploitation vers la moyenne sur 3 ans de 47,9 %, car chaque déficit de marge de 100 points de base sur 700 millions de dollars de chiffre d'affaires représente 7 millions de dollars de bénéfice d'exploitation manqué qui réduit directement la base de bénéfices que le multiple de sortie de 16x capitalise.

Ce chiffre est inférieur à la marge d'exploitation de 53,9 % sur un an, car l'investissement dans l'infrastructure de l'IA a comprimé les marges brutes de 200 points de base d'une année sur l'autre et le modèle intègre le fait que la normalisation des coûts prend du temps à se répercuter, et atteindre 53,1 % nécessite que les coûts unitaires de l'infrastructure diminuent à mesure que l'utilisation augmente sans que des investissements supplémentaires dans PeerCheck ou dans les talents ne dépassent le rythme de croissance des revenus.

3. Multiple de sortie : 16,4x

Le multiple de sortie de 16,4x capitalise le bénéfice net normalisé de l'action DOCS en mars 2028 dans des conditions de croissance des revenus de 10,4% et de marges d'exploitation de 53,1%, en traitant le multiple comme un point d'ancrage terminal des bénéfices pour une plateforme de médecins à marge élevée avec une pénétration de 85% des médecins aux États-Unis et aucun concurrent structurel direct.

Le modèle intègre déjà une expansion de la marge d'exploitation de 53,1 % et une croissance des revenus de 10,4 % jusqu'en mars 2028, ce qui signifie que le multiple de sortie de 16,4 fois ne nécessite pas de crédit supplémentaire pour la commercialisation de l'IA ou les gains de parts de marché pharmaceutiques, car ces deux éléments sont absorbés dans la trajectoire des bénéfices et un multiple plus élevé compterait doublement la croissance déjà dans le modèle.

L'hypothèse de marché pour le P/E à terme au 18 février 2026 est de 16x, comprimée par rapport à 48x au 30 septembre 2025 et 43x un an plus tôt, étant donné que les faibles prévisions de chiffre d'affaires du quatrième trimestre et l'incertitude liée à la NPF dans le secteur pharmaceutique ont effondré la prime que les investisseurs avaient précédemment attribuée au modèle d'abonnement à marge élevée de DOCS, et que la sortie du modèle à 16,4x est essentiellement conforme à l'hypothèse de marché déprimée actuelle.

Si la commercialisation de l'IA s'arrête au-delà de l'exercice 2027 ou si l'incertitude budgétaire des entreprises pharmaceutiques se prolonge pendant une deuxième saison de vente annuelle, la compression des bénéfices en deçà de l'hypothèse de marge de 53,1 % pousse le multiple durable vers 11x, l'hypothèse actuelle du marché NTM EV/EBITDA, au lieu de se maintenir à près de 16x, et l'objectif de cours de 33,16 $ se comprime vers le plus bas de 23 $ après la publication des résultats.

Ce chiffre est inférieur au ratio C/B historique sur un an de 38,7x, étant donné que le repli post-guidance a fait s'effondrer la prime autrefois attribuée à la plateforme à marge élevée de DOCS et que le chiffre d'affaires nul de l'IA dans les prévisions actuelles supprime l'option de croissance qui soutenait historiquement des multiples supérieurs à 40x, et que le maintien d'un ratio de 16,4x jusqu'en mars 2028 exige que les produits de l'IA arrivent sur le marché en 2026 sans que d'autres perturbations du budget pharmaceutique ne se matérialisent.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les résultats de l'action Doximity reposent sur le calendrier de publication du budget pharmaceutique, l'exécution de la commercialisation de l'IA et l'engagement de la plate-forme de médecins jusqu'en mars 2030.

- Cas faible : Si l'incertitude du budget pharmaceutique persiste et que les produits d'IA atteignent le marché tardivement, le chiffre d'affaires augmente d'environ 8,2% et les marges de revenu net restent proches de 42,3% → 3,7% de rendement annualisé.

- Cas moyen : Avec des budgets pharmaceutiques non engagés libérés en milieu d'année et des produits commerciaux d'IA lancés dans l'année civile 2026, le chiffre d'affaires augmente d'environ 9,1 % et les marges s'améliorent pour atteindre 45,7 % → 9,9 % de rendement annualisé.

- Cas élevé : Si les produits de recherche en IA et d'engagement des membres capturent les budgets d'innovation en avance sur le calendrier et que les dépenses numériques pharmaceutiques s'accélèrent, les revenus atteignent environ 10 % et les marges approchent 48,4 % → 15,6 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Doximity à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios de hausse, de base et de baisse afin que vous puissiez rapidement voir si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !