Principaux enseignements :

- Escalade du contentieux sur le talc : Johnson & Johnson a perdu son deuxième procès consécutif sur le talc le 13 février 2026, un jury de Philadelphie accordant 250 000 dollars à la succession de Gayle Emerson, après un verdict californien de 40 millions de dollars en décembre 2025. L'entreprise doit maintenant faire face à plus de 67 000 poursuites actives après trois tentatives de faillite ratées et une décision fédérale de janvier 2026 autorisant le témoignage d'experts des plaignants établissant un lien entre la poudre pour bébé et le cancer de l'ovaire.

- Désignation par la FDA d'une percée thérapeutique : Le 18 février 2026, Johnson & Johnson a reçu de la FDA la désignation de Breakthrough Therapy pour le RYBREVANT FASPRO en tant que monothérapie dans le carcinome épidermoïde de la tête et du cou non lié au VPH, s'ajoutant à un pipeline qui a obtenu 51 approbations réglementaires et 32 soumissions rien qu'en 2025, avec des ventes en oncologie qui ont déjà augmenté de 21 % au niveau opérationnel et DARZALEX qui a franchi la barre des 14 milliards de dollars de chiffre d'affaires annuel.

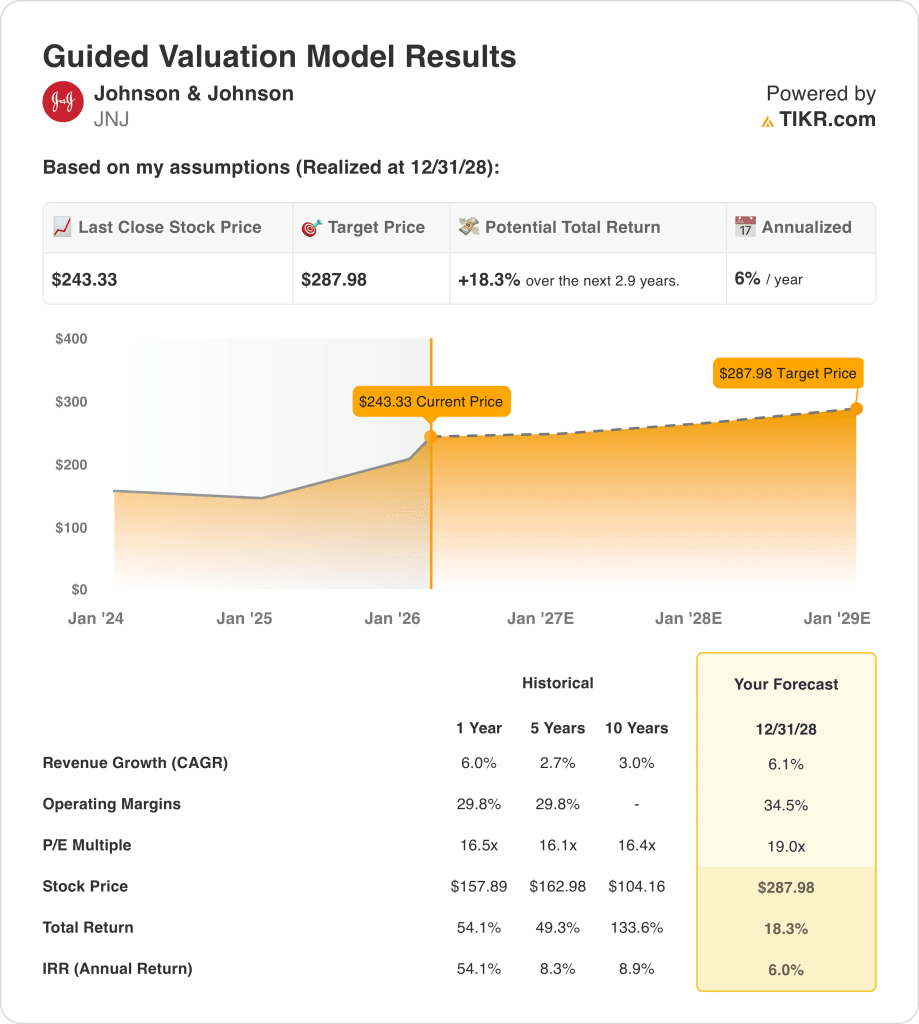

- Objectif de prix : Sur la base d'une croissance des revenus de 6%, de marges d'exploitation de 34% et d'un multiple de sortie de 19x, l'action Johnson & Johnson pourrait atteindre 288 dollars d'ici décembre 2028, contre 243 dollars aujourd'hui.

- Profil de rendement : Johnson & Johnson implique une hausse totale de 18 % entre 243 et 288 dollars sur 2,9 ans, ce qui équivaut à un rendement annualisé de 6 %, soutenu par un flux de trésorerie disponible de 21 milliards de dollars prévu pour 2026 et un pipeline de 28 plateformes générant au moins 1 milliard de dollars de revenus annuels.

Analyse du cas de Johnson & Johnson

La semaine dernière, un jury de Philadelphie a déclaré Johnson & Johnson(JNJ) responsable du décès par cancer de l'ovaire de Gayle Emerson, accordant 250 000 dollars de dommages-intérêts, le deuxième verdict consécutif concernant le talc contre la société après une décision du jury californien de 40 millions de dollars en décembre 2025, avec plus de 67 000 procès actifs restants et des procès MDL fédéraux maintenant débloqués après une décision de magistrat de janvier 2026 autorisant un témoignage d'expert reliant le talc au cancer de l'ovaire.

Le chiffre d'affaires de 94,2 milliards de dollars pour l'année 2025 a augmenté de 6 % sur le plan opérationnel, avec une marge brute de 64,1 milliards de dollars à 68 % et un résultat d'exploitation de 26,3 milliards de dollars à 28 %, l'activité ayant connu une croissance à deux chiffres si l'on exclut le vent contraire du biosimilaire STELARA, d'environ 620 points de base, qui a défini le récit de l'année.

Les SG&A de 23,1 milliards de dollars et la R&D de 14,7 milliards de dollars ont consommé 37,8 milliards de dollars de dépenses d'exploitation totales contre 64,1 milliards de dollars de marge brute, mais les marges d'exploitation ont augmenté à 28 % contre 25,4 % l'année précédente, l'acquisition d'Intra-Cellular ayant contribué aux 249 millions de dollars du quatrième trimestre de CAPLYTA et TREMFYA ayant franchi pour la première fois la barre des 5 milliards de dollars de chiffre d'affaires annuel.

Le PDG Joaquin Duato a déclaré lors de la conférence téléphonique sur les résultats du 21 janvier 2026 que "nous avons en ligne de mire une croissance à deux chiffres d'ici la fin de la décennie, ce qui est remarquable car Johnson & Johnson est la seule entreprise de soins de santé qui réalisera bientôt plus de 100 milliards de dollars de recettes annuelles", une affirmation fondée sur 13 marques pharmaceutiques en croissance à deux chiffres en 2025 et 28 plates-formes dépassant chacune 1 milliard de dollars de recettes annuelles.

Le flux de trésorerie disponible de 19,7 milliards de dollars en 2025 devrait atteindre 21 milliards de dollars en 2026, tandis que la séparation prévue de l'orthopédie à la mi-2027 fera passer la part des actifs à forte croissance du portefeuille MedTech d'environ 50 % aujourd'hui à plus de 70 %, avec 500 millions de dollars de coûts tarifaires MedTech en année pleine et des centaines de millions provenant de l'accord gouvernemental MFN sur les prix des médicaments déjà absorbés dans la fourchette de prévisions du BPA ajusté de 11,43 à 11,63 dollars.

La tension de l'investissement est centrée sur la question de savoir si Johnson & Johnson peut maintenir une croissance des revenus de 6% vers un point médian de 100 milliards de dollars en 2026 et étendre les marges d'exploitation à 34,5% d'ici 2028, dans un contexte de prix actuel de l'action de 243 dollars, d'un P/E à terme de 19x et d'un rendement annualisé de 6% jusqu'en décembre 2028, ce qui nécessite une exécution propre du pipeline à travers ICOTYDE, Milvexian et OTTAVA sans que les réserves du litige sur le talc ne réapparaissent pour perturber la trajectoire du flux de trésorerie disponible de 21 milliards de dollars.

Ce que dit le modèle pour l'action X

Le deuxième verdict consécutif de Johnson & Johnson concernant le talc, le 13 février 2026, s'ajoute aux plus de 67 000 procès en cours sans protection de la faillite, créant un risque direct de réserve de bénéfices contre la trajectoire de flux de trésorerie disponible de 21 milliards de dollars que le modèle exige pour soutenir l'expansion des marges.

L'hypothèse du modèle prévoit une croissance des revenus de 6 %, des marges d'exploitation de 34 % et un multiple de sortie de 19 fois, ce qui donne un prix cible de 288 $ d'ici décembre 2028, l'hypothèse de marge exigeant une expansion de 650 points de base par rapport à la marge d'exploitation de 28 % de l'exercice 2025.

L'hypothèse de marché pour le ratio cours/bénéfice à terme au 17 février 2026 s'établit à 21x, contre 14x en décembre 2024, et le multiple de sortie de 19x du modèle se situe en dessous de cette hypothèse de marché actuelle, s'ancrant sur la compression du multiple à partir du niveau élevé d'aujourd'hui.

L'objectif moyen de 231 dollars au 17 février 2026 se situe 5 % en dessous du prix actuel de 243 dollars, le ratio objectif/prix tombant à 95 %, le plus bas sur les six périodes observées, 10 analystes sur 24 jugeant l'action "Hold" ou moins bonne.

Le modèle offre une hausse totale de 18 % et un rendement annualisé de 6 % entre 243 $ et 288 $, ce qui est nettement inférieur au taux de rendement minimum des actions de 10 %, car les 500 millions de dollars de droits de douane sur les technologies médicales et l'impact des prix des médicaments de la NPF déjà absorbés dans les prévisions limitent l'expansion des bénéfices.

Le modèle indique qu'il faut vendre, car un rendement annualisé de 6 % se situe bien en deçà du seuil de 10 % des capitaux propres, l'action se négocie déjà au-dessus de l'objectif moyen de 231 $ de la Bourse, et le prix de 288 $ d'ici décembre 2028 exige une expansion des marges qu'aucun analyste n'évalue actuellement.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Johnson & Johnson :

1. Croissance du chiffre d'affaires : 6,1

L'action Johnson & Johnson a enregistré une croissance de 6 % de son chiffre d'affaires au cours de l'exercice 2025 pour atteindre 94,2 milliards de dollars, DARZALEX ayant franchi la barre des 14 milliards de dollars et TREMFYA ayant dépassé les 5 milliards de dollars par an, mais l'effet de tête de 620 points de base du biosimilaire STELARA qui a supprimé les années précédentes ne se répétera pas en tant qu'effet de queue mathématique.

L'estimation des recettes de l'exercice 2026 de 100,6 milliards de dollars reflète une croissance de 6,8%, légèrement supérieure à l'hypothèse du modèle, car la croissance de 65% de TREMFYA au quatrième trimestre, l'expansion de 57% de SPRAVATO sur l'ensemble de l'année et la 53e semaine calendaire contribuant à environ 100 points de base soutiennent la trajectoire.

L'hypothèse du modèle à 6,1% jusqu'en décembre 2028 repose sur le maintien de DARZALEX au-dessus de 14 milliards de dollars par an, le lancement réussi d'ICOTYDE dans le psoriasis et son expansion dans les maladies inflammatoires de l'intestin, et l'achèvement de la séparation de l'orthopédie d'ici à la mi-2027 sans perturber l'exécution commerciale de MedTech.

Tout ralentissement de la pénétration de TREMFYA dans les maladies inflammatoires de l'intestin, combiné à la pression exercée sur les prix des médicaments par la NPF pour la médecine innovante et aux 500 millions de dollars de tarifs MedTech qui compriment le ratio de conversion recettes/bénéfices, aggrave les déficits du bénéfice d'exploitation plus rapidement que ne peut l'absorber l'étendue du portefeuille de 28 plates-formes sur une base de recettes de 100 milliards de dollars.

Cela correspond à la croissance des revenus sur un an de 6%, car le modèle intègre la dynamique des lancements en oncologie et l'expansion de l'immunologie, tandis que la 53e semaine fournit un vent arrière structurel pour 2026, et le maintien de 6,1% jusqu'en 2028 nécessite l'exécution du pipeline à travers ICOTYDE, milvexian, et OTTAVA sans que la reconstitution des réserves pour le litige du talc ne perturbe le flux de trésorerie disponible.

2. Marges d'exploitation : 34.5%

L'action Johnson & Johnson a enregistré des marges EBIT de 32,2 % au cours des douze derniers mois sur un revenu d'exploitation de 30,4 milliards de dollars, ce qui est cohérent avec les moyennes de 31,4 % sur trois ans et sur cinq ans, l'évolution du mix oncologique et le redressement du portefeuille post-STELARA ayant entraîné des marges supérieures à la moyenne de 29,8 % sur dix ans.

L'hypothèse du modèle à 34,5 % se situe 230 points de base au-dessus du niveau actuel de 32,2 %, au-dessus de l'estimation de la marge EBIT de l'exercice 2026 de 33,3 %, car la séparation de l'orthopédie, l'optimisation de la fabrication de MedTech et la concentration continue des revenus de l'oncologie soutiennent l'expansion annuelle incrémentielle vers l'objectif.

Pour atteindre 34,5 % d'ici décembre 2028, il faut que la séparation d'Orthopaedics soit achevée d'ici mi-2027 sans dépassement des coûts échoués, que l'approbation de novo d'OTTAVA évite les retards de lancement soutenant les dépenses élevées de R&D en chirurgie, et que les règlements du litige sur le talc restent contenus sans reconstitution des réserves au-delà de la reprise de 7 milliards de dollars enregistrée au premier trimestre 2025.

L'hypothèse de marché pour le ratio cours/bénéfice à terme au 17 février 2026 s'établit à 21,1x, contre 14,4x en décembre 2024, alors que les vents contraires de STELARA se sont dissipés et que la dynamique oncologique s'est accélérée. Pourtant, le titre se négocie 5% au-dessus de l'objectif moyen de la Bourse de 231 dollars, avec 10 analystes sur 24 à Hold ou pire, créant une prime de sentiment que l'hypothèse de marge de 34,5% doit valider par le biais de l'exécution.

Chaque écart de 100 points de base de la marge EBIT sur 100 milliards de dollars de revenus pour l'exercice 2026 représente 1 milliard de dollars de bénéfice d'exploitation manqué, ce qui signifie que toute reconstitution des réserves de talc, combinée aux coûts de séparation d'Orthopedics et à 500 millions de dollars de tarifs MedTech, comprime les marges vers 32 % plus rapidement que la croissance de TREMFYA et de DARZALEX ne peut se rétablir.

Cette marge est supérieure à la marge EBIT de 32,2 % sur un an, car le modèle intègre tous les avantages de l'élagage du portefeuille, de la séparation de l'orthopédie et de l'évolution du mix oncologique. Pour atteindre 34,5 %, il faut une expansion soutenue des marges sans qu'une seule charge importante liée à un litige ou un dépassement des coûts de séparation ne vienne perturber la hausse de 230 points de base par rapport à la base de référence actuelle.

3. Multiple de sortie : 19x

Le multiple de sortie de 19x capitalise le bénéfice net normalisé de l'action Johnson & Johnson en décembre 2028 dans des conditions de croissance du chiffre d'affaires de 6,1 % et de marges d'exploitation de 34,5 %, en traitant le multiple comme un point d'ancrage terminal des bénéfices pour une société de santé diversifiée avec 28 plates-formes dépassant chacune 1 milliard de dollars de chiffre d'affaires annuel.

Le modèle intègre déjà une expansion de la marge d'exploitation de 34,5 % et une croissance du chiffre d'affaires de 6,1 % jusqu'à l'exercice 2028, ce qui signifie que le multiple de sortie de 19x ne nécessite pas de crédit supplémentaire pour les approbations du pipeline ou le déblocage de la valeur de la séparation d'Orthopaedics, car ces deux éléments sont absorbés dans la trajectoire des bénéfices et un multiple plus élevé compterait doublement la croissance déjà dans le modèle.

L'hypothèse de marché pour le P/E à terme au 17 février 2026 est de 21x, contre 14x en décembre 2024, et le multiple de sortie de 19x du modèle se situe en dessous de l'hypothèse de marché actuelle, considérant le sentiment élevé d'aujourd'hui comme temporaire et ancrant la valeur terminale sur la compression du multiple à partir du niveau actuel de 21x.

Si les réserves liées au litige sur le talc doivent être reconstituées au-delà de l'annulation de 7 milliards de dollars au premier trimestre 2025, ou si la séparation des activités orthopédiques génère des coûts échoués importants, la compression des bénéfices en deçà de l'hypothèse de marge de 34,5 % pousse le multiple durable vers la fourchette de 16x à 17x observée sur les périodes historiques de 5 ans et 10 ans, plutôt que de se maintenir à un niveau proche de 19x, et l'objectif de 288 dollars s'effondre vers l'objectif moyen de la rue de 231 dollars.

Ce chiffre est supérieur au ratio cours/bénéfice historique sur un an de 16,5, car le modèle intègre la qualité supérieure des bénéfices provenant de la concentration du portefeuille après la séparation dans des actifs oncologiques, immunologiques et cardiovasculaires à forte croissance, et le maintien d'un ratio de 19x jusqu'en décembre 2028 exige que les plus de 67 000 procès liés au talc restent contenus sans qu'un verdict systémique ne force la comptabilisation des réserves et ne comprime la volonté du marché de payer au-delà de 17x.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats des actions Johnson & Johnson jusqu'en décembre 2030 dépendent de l'exécution du pipeline en oncologie et en immunologie, de la maîtrise du litige sur le talc et de la question de savoir si la séparation de l'orthopédie produit la structure de marge à laquelle la direction s'est engagée.

- Hypothèsebasse : Si le litige sur le talc accélère la reconstitution des réserves et si ICOTYDE ou OTTAVA subissent des retards réglementaires, le chiffre d'affaires augmente d'environ 5,3 % et les marges de revenu net restent proches de 29 % → rendement annualisé de 0 %.

- Cas moyen : Avec TREMFYA, DARZALEX et SPRAVATO qui maintiennent une croissance à deux chiffres et la séparation des activités orthopédiques qui s'achève comme prévu, la croissance du chiffre d'affaires est proche de 5,9 % et les marges s'améliorent vers 31 % → 4,3 % de rendement annualisé.

- Cas élevé : Si ICOTYDE capte une part significative du psoriasis et des MII, que milvexian donne des résultats positifs et que l'exposition au talc reste contenue, le chiffre d'affaires atteint environ 6,5 % et les marges approchent 33 % → 8,1 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Johnson & Johnson à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans des scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !