Principaux enseignements :

- Record de bénéfices battus : HCA Healthcare a affiché un bénéfice par action ajusté de 8,01 $ au quatrième trimestre 2025, dépassant le consensus de 0,55 $, tandis que le bénéfice net annuel a augmenté de 18% à 6,78 milliards de dollars sur un chiffre d'affaires de 75,6 milliards de dollars, marquant 19 trimestres consécutifs de croissance du volume.

- Le vent contraire de l'ACA quantifié : HCA Healthcare est confronté à un impact négatif de 600 à 900 millions de dollars sur l'EBITDA en 2026 en raison de l'expiration des Enhanced Premium Tax Credits affectant le segment de l'échange, qui représentait 8% des admissions et 10% des revenus en 2025, partiellement compensé par un programme de résilience de 400 millions de dollars.

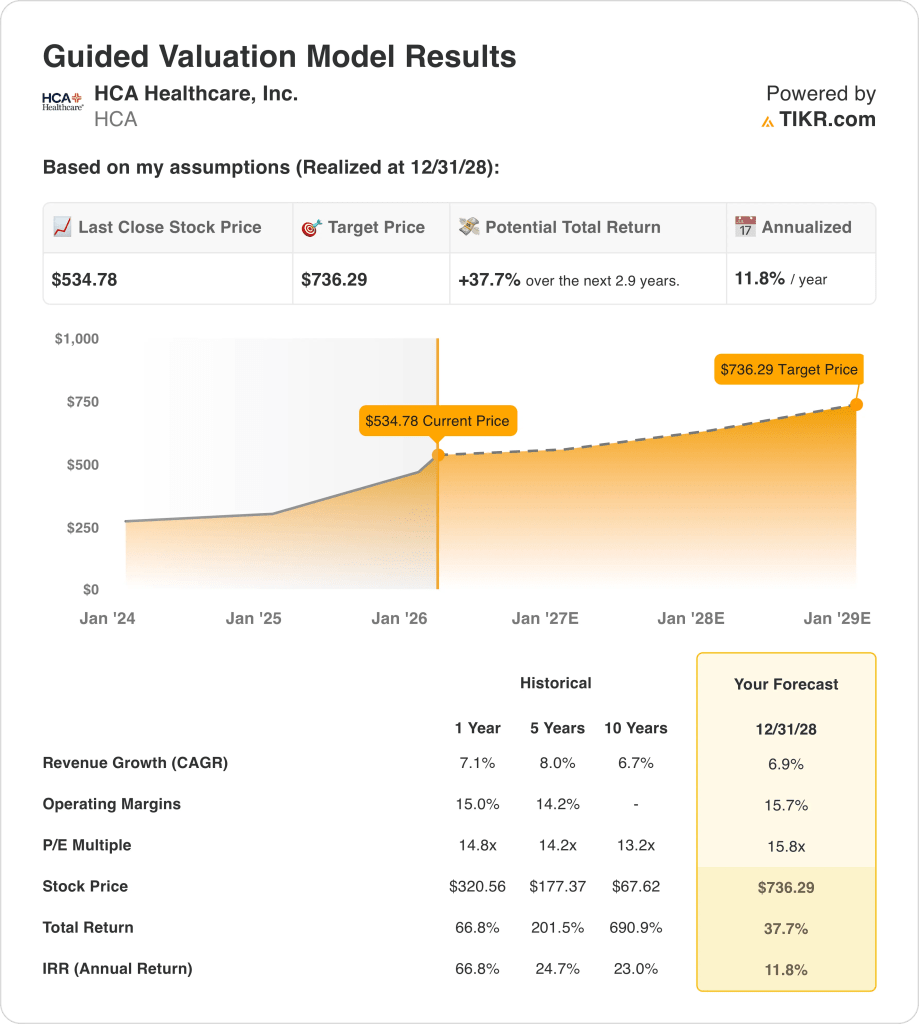

- Objectif de prix : Sur la base d'une croissance des revenus de 7%, de marges d'exploitation de 16% et d'un multiple de sortie de 15,8x, l'action HCA Healthcare pourrait atteindre 736 dollars d'ici décembre 2028, contre 535 dollars aujourd'hui.

- Profil de rendement : L'action HCA Healthcare implique une hausse totale de 38 % de 535 $ à 736 $ sur 2,9 ans, ce qui équivaut à un rendement annualisé de 12 %, soutenu par un programme de rachat d'actions nouvellement autorisé de 10 milliards de dollars et une augmentation du dividende de 0,72 $ à 0,78 $ par action.

Analyse des arguments en faveur de HCA Healthcare, Inc.

Le 27 janvier dernier, HCA Healthcare(HCA) a publié un BPA ajusté de 8,01 $ pour le quatrième trimestre 2025, dépassant de 7 % le consensus de 7,46 $, tout en autorisant un nouveau programme de rachat d'actions de 10 milliards de dollars et en augmentant son dividende trimestriel de 0,72 $ à 0,78 $, ce qui a fait grimper les actions de 11 % sur la séance.

Le chiffre d'affaires de 75,6 milliards de dollars pour l'année 2025 a augmenté de 7,1% avec une marge brute de 31,4 milliards de dollars à 41,5%, l'EBITDA ajusté augmentant de 12% à 15,6 milliards de dollars, soit une amélioration de la marge de 90 points de base, grâce à un nombre record de 47 millions de patients.

Le résultat d'exploitation de 11,97 milliards de dollars, avec des marges de 15,8 %, reflète une gestion disciplinée de la main-d'œuvre, avec des salaires et des avantages sociaux représentant 42,8 % des revenus du quatrième trimestre et une main-d'œuvre contractuelle représentant seulement 4,2 % du total des coûts salariaux d'ici à 2026.

Le directeur financier Mike Marks a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "le plan de résilience est là pour nous aider à compenser autant que possible l'impact négatif des vents contraires liés aux taux de change", étayant 400 millions de dollars d'économies de coûts ciblées en 2026 sur l'intégrité des revenus, l'efficacité de la main-d'œuvre et l'automatisation pilotée par l'IA.

La société a guidé le BPA 2026 entre 29,10 et 31,50 dollars, au-dessus du consensus de 29,46 dollars, tout en absorbant une baisse de 250 à 450 millions de dollars du bénéfice net du paiement supplémentaire Medicaid, y compris un programme texan en pause représentant environ un tiers de cette baisse.

Les dépenses d'investissement augmentent pour atteindre 5,0 à 5,5 milliards de dollars en 2026, finançant près de 7 milliards de dollars de projets approuvés et un réseau qui compte déjà 2 700 établissements de soins ambulatoires, avec l'objectif de 18 à 20 établissements par hôpital d'ici la fin de la décennie.

La tension de l'investissement est centrée sur la question de savoir si HCA exécute son programme de résilience de 400 millions de dollars pour neutraliser le vent de change de 600 à 900 millions de dollars, dans un contexte où le cours actuel de l'action est de 535 $, le ratio C/B de sortie de 15,8 et les rendements annualisés projetés de 12 % jusqu'en décembre 2028, ce qui nécessite une croissance des revenus de 7 % et des marges d'exploitation de 16 % sans que les programmes supplémentaires de Medicaid ne se détériorent encore davantage.

Ce que dit le modèle pour l'action HCA

Le vent de change de 600 à 900 millions de dollars de HCA en 2026, qui affecte 8 % des admissions et 10 % des revenus, est partiellement compensé par un programme de résilience de 400 millions de dollars, ce qui laisse une exposition au bénéfice net qui teste directement les hypothèses de marge du modèle.

L'hypothèse du modèle d'une croissance des revenus de 6,9%, de marges d'exploitation de 15,7% et d'un multiple de sortie de 15,8x produit un objectif de 736 dollars d'ici décembre 2028, avec des marges légèrement supérieures aux 15,8% réels de l'exercice 2025 et une croissance légèrement inférieure au TCAC historique de 8% sur 5 ans.

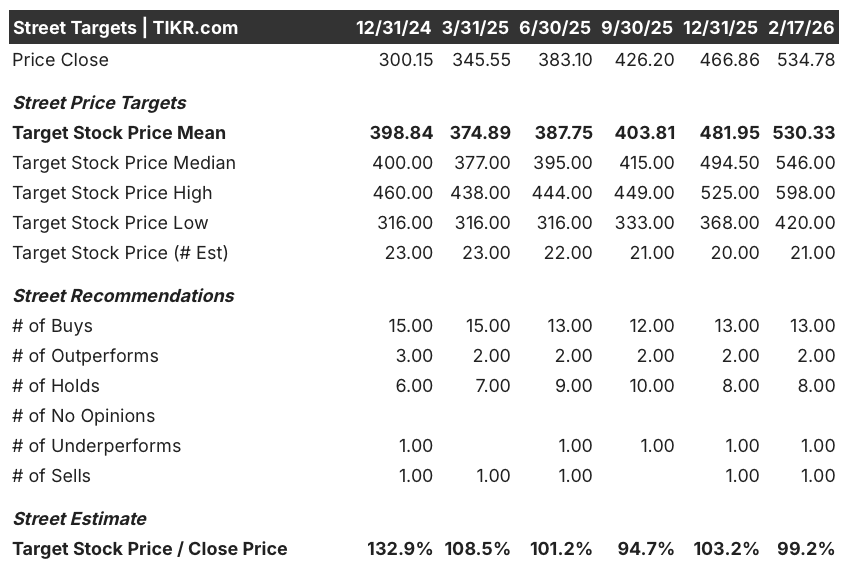

L'hypothèse de marché pour le P/E à terme en février 2026 s'élève à 17,65x, contre 12,60x en décembre 2024, ce qui signifie que le titre se négocie déjà au-dessus de l'hypothèse de sortie du modèle de 15,8x et nécessite une compression du multiple sur 2,9 ans juste pour atteindre l'objectif.

L'objectif moyen des analystes de 530 $ en février 2026 correspond essentiellement au prix actuel de 534,78 $, le ratio objectif-prix passant de 132,9 % en décembre 2024 à seulement 99,2 % aujourd'hui, car la communauté des analystes (13 achats, 8 conservations et 2 ventes) signale que l'action a largement intégré la force fondamentale à court terme et que la hausse restante sur 12 mois est limitée.

Le modèle offre une hausse totale de 37,7 % et un rendement annualisé de 11,8 % entre 534,78 $ et 736,29 $, soit seulement 180 points de base au-dessus du seuil de 10 % des capitaux propres, tandis que les cessions d'initiés par le PDG, le directeur financier et le contrôleur en février 2026 renforcent le message de la Bourse selon lequel l'appréciation à court terme par rapport aux niveaux actuels est limitée.

Le modèle signale un Hold, car le rendement annualisé de 11,8 % franchit le seuil de 10 % avec une marge trop mince, la cible moyenne de 530 $ de la rue n'offre pas de hausse sur 12 mois, et un P/E du marché déjà à 17,65x doit se comprimer jusqu'à la sortie du modèle à 15,8x tout en absorbant simultanément des vents contraires sur le marché des changes qui comportent une fourchette d'incertitude de 300 millions de dollars.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action HCA Healthcare :

1. Croissance du chiffre d'affaires : 6,9

L'action HCA Healthcare a enregistré une croissance des revenus de 7,1% au cours de l'exercice 2025 pour atteindre 75,6 milliards de dollars, car 19 trimestres consécutifs de croissance des volumes et 47 millions de rencontres avec les patients ont entraîné une demande constante, mais l'expiration des Enhanced Premium Tax Credits supprime un soutien structurel au volume d'échange qui a contribué à 10% du chiffre d'affaires de 2025.

L'estimation des recettes de l'exercice 2026 de 78,68 milliards de dollars reflète une croissance consensuelle de 4,1 %, inférieure à l'hypothèse de 6,9 % du modèle, car le vent contraire de 600 à 900 millions de dollars sur les échanges, qui affecte 8 % des admissions, introduit un écart de conversion du volume que le programme de résilience de 400 millions de dollars ne compense qu'en partie.

L'hypothèse de 6,9 % du modèle jusqu'en décembre 2028 repose sur le maintien d'une croissance de 2 à 3 % des admissions équivalentes, sur l'exécution complète du programme de résilience contre les pertes de volume liées à l'échange et sur l'expansion des services ambulatoires vers 18 à 20 établissements par hôpital, qui absorbe le volume électif déplacé sans détérioration de la composition du portefeuille de payeurs.

Tout échec dans la maîtrise du volume des échanges, combiné à la baisse des paiements supplémentaires de Medicaid de 250 à 450 millions de dollars et aux pressions sur les coûts des médecins qui augmentent à un chiffre, aggrave les pertes de revenus plus rapidement que le programme de rachat de 10 milliards de dollars ne peut soutenir le bénéfice par action.

Ce chiffre est inférieur à la croissance du chiffre d'affaires de 7,1 % sur un an, car le vent contraire de la bourse et les baisses des paiements supplémentaires introduisent une pression structurelle sur les volumes absente en 2025, et le maintien de 6,9 % jusqu'en 2028 nécessite l'expansion du réseau ambulatoire et l'exécution de la résilience pour remplacer complètement les recettes perdues dues à la bourse.

2. Marges d'exploitation : 15.7%

L'action HCA Healthcare a déclaré des marges d'exploitation de 15,8% pour l'exercice 2025 sur un revenu d'exploitation de 11,97 milliards de dollars, les salaires et les avantages sociaux s'étant maintenus à 42,8% des revenus du quatrième trimestre et la main-d'œuvre contractuelle s'étant stabilisée à 4,2% des dépenses totales de main-d'œuvre, marquant une amélioration de 90 points de base par rapport à l'exercice 2024.

L'hypothèse de 15,7% du modèle se situe légèrement en dessous du niveau réel de 15,8% de l'exercice 2025, conformément à l'estimation de la marge EBIT à terme de l'exercice 2026 de 15,7%, car le programme de résilience de 400 millions de dollars compense les vents contraires du change, mais les pressions sur les coûts des médecins qui augmentent dans les chiffres élevés créent un plafond structurel sur l'amélioration de la marge nette.

Pour atteindre 15,7 % jusqu'en décembre 2028, il faut que les coûts de main-d'œuvre restent stables en pourcentage du chiffre d'affaires, que le programme ATLIS Medicaid du Texas reprenne sa contribution après sa pause administrative et que les initiatives d'IA et d'automatisation du programme de résilience génèrent des gains d'efficacité à un rythme compatible avec l'objectif de 400 millions de dollars fixé par la direction.

Chaque déficit de 10 points de base de la marge d'exploitation sur un chiffre d'affaires de 75,6 milliards de dollars pour l'exercice 2025 représente 76 millions de dollars de bénéfice d'exploitation manqué, et toute combinaison de la détérioration du volume des échanges, des baisses des paiements supplémentaires à l'extrémité supérieure de la fourchette de 450 millions de dollars et de l'accélération des coûts des médecins effondre les marges vers la moyenne triennale de 15,3 % plus rapidement que l'expansion du secteur ambulatoire ne peut se rétablir.

Ce chiffre est inférieur à la marge d'exploitation de 15,8 % sur un an à partir de l'exercice 2025, car le modèle intègre une compression modeste pour absorber les vents contraires connus en matière d'échange et de supplément, et le maintien de 15,7 % exige une exécution simultanée de la résilience et une discipline en matière de coûts de main-d'œuvre sans détérioration supplémentaire du programme Medicaid.

3. Multiple de sortie : 15,8x

Le multiple de sortie de 15,8x capitalise le bénéfice net normalisé de l'action HCA Healthcare en décembre 2028 dans des conditions de croissance des revenus de 6,9 % et de marges d'exploitation de 15,7 %, en traitant le multiple comme un point d'ancrage terminal des bénéfices pour un opérateur hospitalier à échelle réduite avec 19 trimestres consécutifs de croissance des volumes et 12,6 milliards de dollars de flux de trésorerie d'exploitation annuel.

Le modèle intègre déjà une stabilité de la marge d'exploitation de 15,7 % et une croissance du chiffre d'affaires de 6,9 % jusqu'en décembre 2028, ce qui signifie que le multiple de sortie de 15,8x ne nécessite pas de crédit supplémentaire pour les gains d'efficacité induits par l'IA ou l'expansion du réseau, car ces deux éléments sont absorbés dans la trajectoire des bénéfices et un multiple plus élevé doublerait l'exécution déjà prévue dans le modèle.

L'hypothèse de marché pour le P/E à terme en février 2026 est de 17,65x, contre 12,60x en décembre 2024, car l'autorisation de rachat de 10 milliards de dollars, l'augmentation du dividende à 0,78 $ et la hausse des actions de 11 % après la publication des résultats ont poussé les investisseurs à vouloir dépasser 15x, et la sortie du modèle à 15,8x se situe en dessous de l'hypothèse de marché actuelle, ce qui nécessite une décote par rapport au prix actuel pour atteindre l'objectif.

Si la détérioration du volume des échanges dépasse le haut de la fourchette de 600 à 900 millions de dollars d'impact sur l'EBITDA ou si les paiements supplémentaires diminuent au-delà de 450 millions de dollars, la compression des bénéfices en dessous de l'hypothèse de marge de 15,7 % pousse le multiple durable vers la moyenne historique sur 5 ans de 14,2x plutôt que de se maintenir près de 15,8x, effondrant l'objectif de 736 dollars vers la fourchette de 600 dollars.

Ce chiffre est supérieur au ratio C/B historique sur un an de 14,8x, car le marché a réévalué l'action sur la base de la dynamique des rachats et de l'historique des bénéfices, et le maintien de 15,8x jusqu'en décembre 2028 nécessite une exécution propre de la résilience et une stabilité des marges, alors que l'hypothèse actuelle du marché de 17,65x doit être comprimée de près de deux tours complets pour atteindre l'objectif.

Que se passe-t-il si les choses s'améliorent ou se détériorent ?

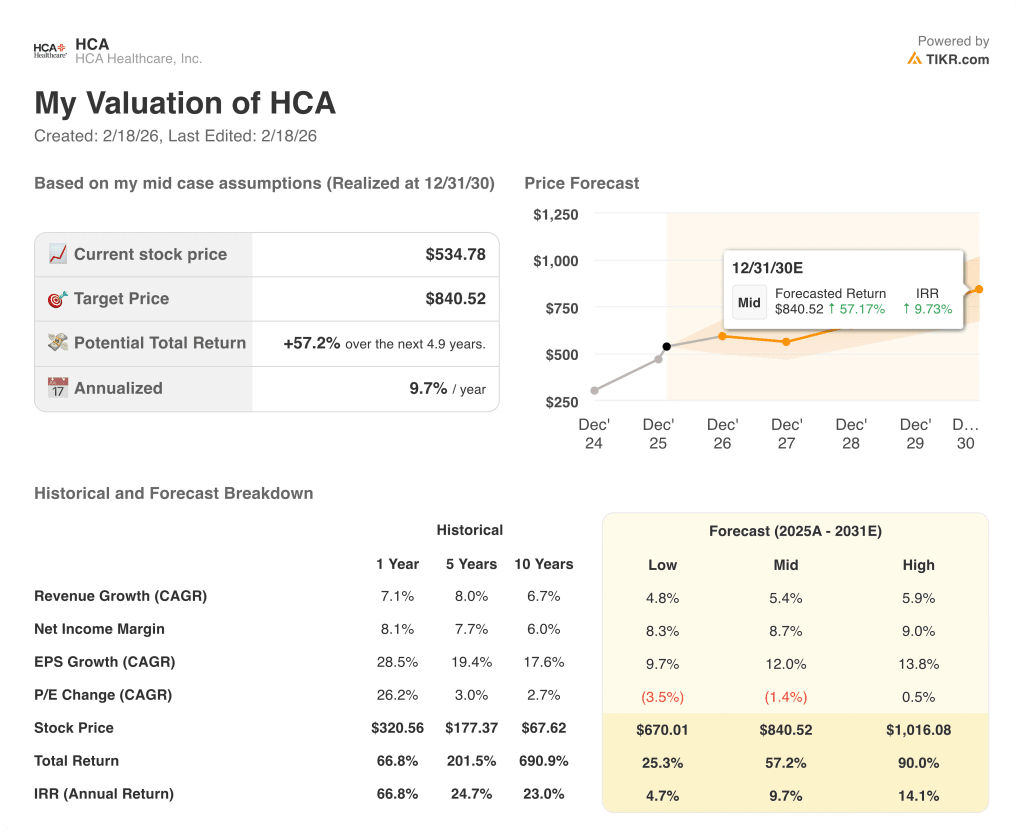

Les résultats des actions de HCA Healthcare jusqu'en décembre 2030 dépendent de l'efficacité avec laquelle la société absorbe les pertes de volume d'échange, exécute son programme de résilience et maintient les niveaux de paiement supplémentaire Medicaid dans trois environnements opérationnels matériellement différents.

- Cas faible : Si la détérioration du volume des échanges atteint le haut de la fourchette de 900 millions de dollars d'impact sur l'EBITDA et que les paiements supplémentaires diminuent complètement, les revenus augmentent d'environ 4,8 % et les marges de revenu net se maintiennent à près de 8,3 % → 4,7 % de rendement annualisé.

- Cas moyen : Si le programme de résilience de 400 millions de dollars est exécuté comme prévu et que les pertes de change sont contenues près du point médian, le chiffre d'affaires augmente de près de 5,4 % et les marges de revenu net s'améliorent pour atteindre 8,7 % → 9,7 % de rendement annualisé.

- Cas élevé : Si les vents contraires liés aux échanges s'avèrent gérables dans la partie inférieure des estimations et que les efficacités opérationnelles induites par l'IA s'accélèrent au-delà de l'objectif de résilience, le chiffre d'affaires atteint environ 5,9 % et les marges de revenu net se rapprochent de 9,0 % → 14,1 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action HCA Healthcare à partir de maintenant ?

Grâce au nouvel outil d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !