Principaux enseignements :

- Les bénéfices manquent à l'appel : IQVIA a déclaré un BPA ajusté de 3,42 $ au quatrième trimestre 2025, dépassant les estimations de 0,02 $, mais a prévu un BPA ajusté pour l'ensemble de l'année 2026 de 12,55 $ à 12,85 $, inférieur au consensus de 12,95 $, avec 80 millions de dollars de dépenses d'intérêt plus élevées provenant des activités de financement de 2025, ce qui a entraîné une baisse des actions de 8 % le 5 février 2026.

- Collaboration en matière de recherche sur l'obésité : IQVIA a annoncé un partenariat stratégique avec Duke Clinical Research Institute le 10 février 2026, couvrant 56 pays et plus de 3 000 sites, tirant parti des antécédents d'IQVIA en matière de soutien à plus de 120 essais sur l'obésité et à chaque thérapie GLP-1 approuvée par la FDA, ciblant directement le segment à la croissance la plus rapide des dépenses de recherche clinique.

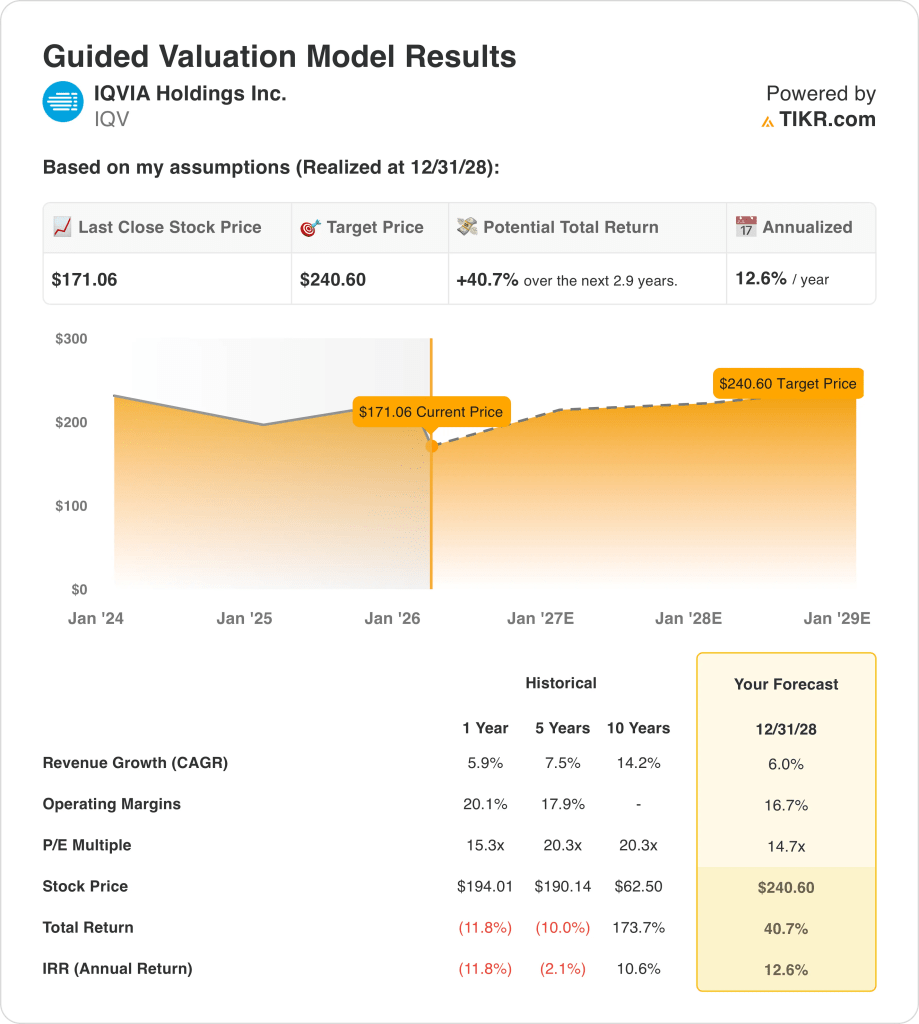

- Objectif de prix : Sur la base d'une croissance des revenus de 6%, de marges d'exploitation de 17% et d'un multiple de sortie de 15x, l'action IQVIA pourrait atteindre 241 dollars d'ici décembre 2028, contre 171 dollars aujourd'hui.

- Profil de rendement : IQVIA implique une hausse totale de 41% de 171 à 241 dollars sur 2,9 ans, ce qui équivaut à un rendement annualisé de 13%, soutenu par 1,244 milliard de dollars de rachats d'actions sur l'ensemble de l'année 2025 à un prix moyen de 159 dollars par action.

Analyse des arguments en faveur d'IQVIA

Le 5 février, IQVIA(IQV) a déclaré des revenus de 4,36 milliards de dollars au quatrième trimestre 2025, dépassant les estimations de 120 millions de dollars, tout en guidant les BPA ajustés de 2026 de 12,55 à 12,85 dollars sous le consensus de 12,95 dollars, déclenchant une baisse des actions de 8% en une seule journée, entraînée par 80 millions de dollars de dépenses d'intérêt plus élevées.

Le chiffre d'affaires de l'année 2025 a atteint 16,31 milliards de dollars, soit une croissance de 5,9%, avec un carnet de commandes R&DS atteignant un record de 32,7 milliards de dollars et un carnet de commandes des 12 prochains mois de 8,3 milliards de dollars, ancrant la visibilité du chiffre d'affaires à court terme malgré une accélération modérée de la ligne du haut.

Le résultat d'exploitation de 2,30 milliards de dollars s'est maintenu à des marges de 14,1 %, car 1,99 milliard de dollars en frais généraux et administratifs et 1,14 milliard de dollars en frais d'administration ont consommé la majorité des 5,43 milliards de dollars de marge brute générée à des marges de 33,3 % dans l'ensemble de la plateforme clinique et commerciale mondiale.

Le PDG Ari Bousbib a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "IQVIA possède les plus grands actifs d'informations exclusives sur les soins de santé dans le monde et constitue le fondement de notre valeur pour les clients", remettant directement en question les préoccupations des analystes selon lesquelles l'IA générative supplanterait les services de recherche clinique et d'analyse de l'entreprise.

Le 10 février 2026, IQVIA a annoncé une collaboration stratégique avec Duke Clinical Research Institute ciblant les essais sur l'obésité et le cardiométabolisme dans 56 pays, soutenue par plus de 120 essais antérieurs sur l'obésité et un soutien opérationnel pour chaque thérapie GLP-1 approuvée par la FDA.

Le conseil d'administration a racheté 1,244 milliard de dollars d'actions en 2025 à un prix moyen de 159 dollars, parallèlement à l'acquisition de Cedar Gate Technologies, qui ajoute environ 140 millions de dollars de revenus annuels et de capacités d'analyse des payeurs au segment des solutions commerciales.

La tension de l'investissement est centrée sur la question de savoir si IQVIA convertit son carnet de commandes record de 32,7 milliards de dollars en R&DS et plus de 150 agents d'IA déployés en une croissance accélérée des revenus supérieure à 6% par an, dans un contexte où le cours actuel de l'action est de 171 dollars, où le P/E à terme de 16x se négocie en dessous de la moyenne de 19,8x sur 5 ans et où les rendements annualisés projetés jusqu'en décembre 2028 sont de 13%, ce qui nécessite une récupération des marges à 17% sans qu'une deuxième année de vents contraires sur les charges d'intérêts ne se matérialise.

Ce que dit le modèle pour l'action IQV

Les 80 millions de dollars de frais d'intérêt d'IQVIA liés aux activités de financement de 2025 ont directement fait pression sur les prévisions de BPA de 2026 en dessous du consensus de 12,95 $, tandis que le carnet de commandes record de 32,7 milliards de dollars pour la R & D et l'amélioration du flux de DP établissent la base de revenus requise par le modèle pour atteindre 241 $.

L'hypothèse du modèle d'une croissance des revenus de 6 %, de marges d'exploitation de 17 % et d'un multiple de sortie de 15 fois produit un prix cible de 241 $ d'ici décembre 2028, avec une croissance des revenus conforme aux 5,9 % enregistrés au cours de l'exercice précédent, des marges supérieures au niveau d'exploitation actuel de 14,1 % nécessitant un redressement, et un multiple de sortie inférieur à la moyenne historique de 20 fois sur cinq ans.

L'hypothèse de marché pour le P/E à terme au 18 février 2026 est de 13x, comprimée par rapport à 18x au 31 décembre 2025 et 13x au 30 juin 2025, en raison de l'effondrement de l'IA qui a effacé 830 milliards de dollars de la valeur du marché des logiciels et des services, et la sortie du modèle à 15x se situe au-dessus de l'hypothèse de marché déprimée actuelle, ce qui nécessite une modeste réévaluation par rapport aux niveaux actuels.

L'objectif moyen des analystes de la rue s'élève à 243 $ au 18 février 2026, soit un ratio objectif/prix de 142 %, en forte hausse par rapport aux 113 % du 31 décembre 2025, tandis que les recommandations d'achat et de surperformance se maintiennent à 19 combinées contre 22 au 31 décembre 2024, ce qui témoigne d'une conviction stable que la baisse post-résultats a créé un écart entre les fondamentaux et le prix.

La transition du CFO de Ron Bruehlman à Mike Fedock, effective en 2026, introduit un risque de communication et de continuité de l'allocation du capital au cours d'une période où la confiance des investisseurs dans la stratégie AI nécessite des messages financiers cohérents et crédibles lors des appels de résultats trimestriels.

Il s'agit d'un signal d'achat de qualité marginale: le rendement annualisé de 13 % franchit la barre des 10 %, le ratio objectif-prix de 142 % confirme la conviction des analystes que l'action est mal évaluée, et le multiple de sortie de 15x du modèle se situe légèrement au-dessus d'une hypothèse de marché de 13x qui ne nécessite qu'une réévaluation partielle, bien que le rétablissement de la marge d'exploitation de 14 % à 17 % et le risque de transition du directeur financier empêchent la désignation d'une conviction élevée.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action IQV :

1. Croissance du chiffre d'affaires : 6%

L'action IQV a enregistré une croissance des revenus de 5,9 % au cours de l'exercice 2025 pour atteindre 16,31 milliards de dollars, les réservations de R&DS ayant atteint un carnet de commandes record de 32,7 milliards de dollars et le CSMS ayant augmenté de 9,7 %, mais la croissance de 22,1 % enregistrée au cours de l'exercice 2021 reflétait la demande de l'ère pandémique qui n'existe plus en tant que soutien structurel.

L'estimation de 17,23 milliards de dollars pour l'exercice 2026 reflète une croissance de 5,6 %, conformément à l'hypothèse de 6,0 % du modèle, car Commercial Solutions vise une croissance de 7 % à 9 % et R&DS une croissance de 4 %, mais 80 millions de dollars d'augmentation des frais d'intérêt limitent la conversion de la croissance des revenus en augmentation du revenu net.

L'hypothèse de 6,0 % du modèle jusqu'en décembre 2028 repose sur la conversion du carnet de commandes de la R&DS au taux de 8,3 milliards de dollars pour les 12 prochains mois, sur la collaboration de la DCRI en matière d'obésité dans 56 pays et plus de 3 000 sites générant des mandats d'essais cliniques supplémentaires, et sur le financement de la biotechnologie qui maintient sa reprise de 2025 sans un nouveau gel du financement après la pandémie.

Tout échec dans la conversion du carnet de commandes de R&DS, combiné à un nouveau ralentissement du financement des biotechnologies et à des annulations supérieures à la fourchette normale observée au quatrième trimestre 2025, aggrave les baisses de revenus plus rapidement que ne peuvent l'absorber les 150+ agents d'IA déployés et le programme de rachat de 1,244 milliard de dollars, car chaque écart de 1 % par rapport aux 17 milliards de dollars de revenus prévus représente 170 millions de dollars de perte de chiffre d'affaires, ce qui réduit directement la base de bénéfices que le multiple de sortie de 15x permet de capitaliser.

Cela correspond à la croissance du chiffre d'affaires sur un an de 5,9 %, car le modèle intègre la contribution supplémentaire de l'acquisition de Cedar Gate et de la collaboration sur l'obésité du DCRI, et le maintien de 6,0 % exige que le rapport commandes-facturation de la R&DS se maintienne au-dessus de 1,18 tandis que les annulations restent dans la fourchette normale jusqu'en 2028.

2. Marges d'exploitation : 16.7%

L'action IQV a déclaré des marges d'exploitation de 14,1% pour l'exercice 2025 sur un revenu d'exploitation de 2,30 milliards de dollars, se contractant de 14,8% pour l'exercice 2024, car le bénéfice brut de 5,43 milliards de dollars à des marges de 33,3% a financé 1,99 milliard de dollars en frais de vente et d'administration et 1,14 milliard de dollars en frais d'administration, ce qui laisse moins de 15 cents de chaque dollar de revenu en tant que revenu d'exploitation.

L'hypothèse de 16,7 % du modèle se situe au-dessus du niveau de 14,1 % de l'exercice 2025, conformément à l'estimation de la marge EBIT de l'exercice 2026 de 15,5 %, étant donné que les frais de vente et d'administration de 1,99 milliard de dollars sont restés pratiquement inchangés d'une année sur l'autre et que la modération de la croissance en 2026 élimine le vent contraire de la marge brute qui a comprimé les résultats du quatrième trimestre.

Pour atteindre 16,7 % d'ici décembre 2028, il faut que les frais de vente et d'administration augmentent nettement moins vite que le rythme de 6,0 % des recettes, que la transition du directeur financier de Bruehlman à Fedock se fasse sans perturber la discipline des coûts de l'organisation financière, et que les charges d'intérêts de 760 millions de dollars en 2026 diminuent en 2027 et 2028 à mesure que l'activité de refinancement s'achève.

L'hypothèse de marché pour le P/E à terme au 18 février 2026 s'établit à 13 fois, contre 18 fois au 31 décembre 2025, étant donné que l'effondrement de l'IA qui a fait disparaître 830 milliards de dollars de valeur du marché des logiciels et des services a fait chuter la volonté de payer des investisseurs au-dessus de 15 fois, créant une décote de sentiment que l'hypothèse de marge de 16,7 % du modèle prend partiellement en compte, mais ne résout pas complètement aux prix actuels.

Toute incapacité à modérer les coûts de répercussion, combinée aux dépenses d'intégration de Cedar Gate et aux frais généraux liés à la transition du directeur financier, maintient les marges d'exploitation près du niveau de l'exercice 2025, à savoir 14,1 %, au lieu de se redresser vers 16,7 %, et chaque écart de 100 points de base sur un chiffre d'affaires de 17 milliards de dollars représente 170 millions de dollars de bénéfice d'exploitation non réalisé.

Ce chiffre est supérieur à la marge d'exploitation de 13,4 % sur un an, car le modèle intègre la normalisation de la répercussion, la productivité des frais de vente et d'administration de plus de 150 agents IA déployés, et l'élimination de la compression ponctuelle de l'EBIT qui a entraîné la baisse de 29,6 % de l'EBIT au cours de l'exercice 2025, et pour atteindre 16,7 %, il faut que ces trois lignes de coûts s'améliorent simultanément sans que de nouveaux vents contraires liés au financement ne se matérialisent.

3. Multiple P/E de sortie : 14,7x

Le multiple de sortie de 14,7x capitalise le bénéfice net normalisé de l'action IQV en décembre 2028 dans des conditions de croissance des revenus de 6,0 % et de marges d'exploitation de 16,7 %, en traitant le multiple comme un ancrage terminal des bénéfices pour une plate-forme mondiale de données de recherche clinique et de soins de santé avec des actifs de données exclusifs qui ne peuvent pas être reproduits par des modèles d'IA à usage général.

Le modèle intègre déjà une récupération de la marge d'exploitation de 16,7 % et une croissance du chiffre d'affaires de 6,0 % jusqu'en décembre 2028, ce qui signifie que le multiple de sortie de 14,7x ne nécessite pas de crédit supplémentaire pour la monétisation des agents d'IA ou la collaboration avec le DCRI sur l'obésité, étant donné que ces deux éléments sont absorbés dans la trajectoire des bénéfices et qu'un multiple plus élevé doublerait la croissance déjà prévue dans le modèle.

L'hypothèse de marché pour le P/E à terme au 18 février 2026 est de 13x, comprimée par rapport à 18x au 31 décembre 2025, étant donné que l'effondrement de six jours de la perturbation de l'IA a effacé 830 milliards de dollars de la valeur du marché des logiciels et des services et a fait chuter la volonté de payer des investisseurs au-dessus de 15x, et la sortie du modèle à 14,7x se situe au-dessus de l'hypothèse de marché actuelle de 13x, nécessitant un modeste redressement du sentiment à mesure que les craintes de perturbation de l'IA s'apaisent.

Si les marges d'exploitation ne parviennent pas à se redresser de 14,1 % vers l'hypothèse de 16,7 %, ou si la transition du directeur financier perturbe la communication sur les bénéfices de 2026 et la confiance des investisseurs, la compression des bénéfices pousse le multiple durable vers l'hypothèse de marché actuelle de 13x au lieu de se maintenir près de 15x, et l'objectif de cours de 241 $ se comprime vers le cours historique de l'action sur un an de 194 $.

Ce chiffre est inférieur au ratio C/B historique sur un an de 15,3x, car les craintes de perturbation de l'IA et les dépenses d'intérêt de 80 millions de dollars justifient une décote par rapport au multiple de l'année précédente. Pour maintenir un ratio de 14,7x jusqu'en décembre 2028, il faut que les marges remontent à 16,7 % et que les craintes de perturbation de l'IA s'apaisent sans qu'une deuxième vague de compression du sentiment à l'échelle du secteur ne se matérialise.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action IQV jusqu'en 2030 reposent sur la conversion du carnet de commandes R&DS, la reprise du sentiment de perturbation de l'IA et la normalisation de la marge d'exploitation après une année de vents contraires des frais d'intérêt.

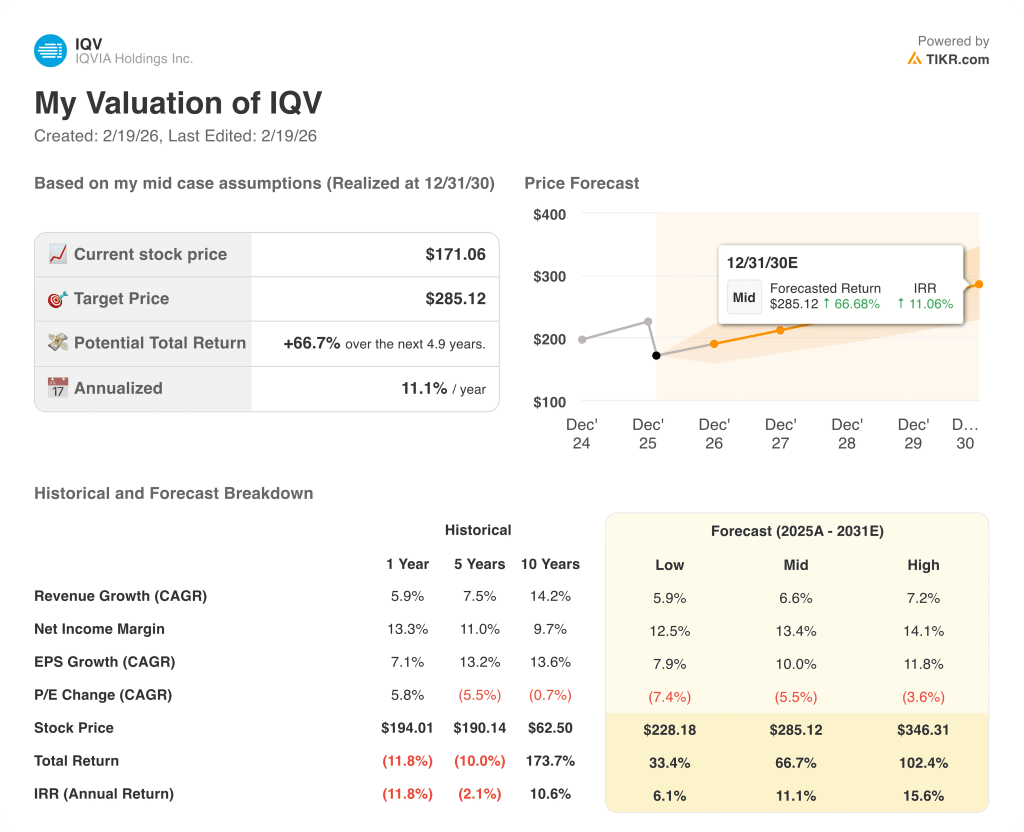

- Cas faible : Si le financement des biotechnologies stagne et que les préoccupations liées à l'IA continuent de peser sur la demande d'externalisation des essais cliniques, le chiffre d'affaires augmente d'environ 5,9% et les marges de revenu net restent proches de 12,5% → 6,1% de rendement annualisé.

- Cas moyen : Avec la conversion du carnet de commandes de la R&DS à son taux d'exécution de 8,3 milliards de dollars et la collaboration avec le DCRI sur l'obésité générant des mandats supplémentaires, le chiffre d'affaires augmente d'environ 6,6 % et les marges s'améliorent pour atteindre 13,4 % → 11,1 % de rendement annualisé.

- Cas élevé : Si l'efficacité des essais basée sur l'IA des grandes sociétés pharmaceutiques entraîne une accélération de l'externalisation et que les solutions commerciales capturent des partenariats à l'échelle de l'entreprise, le chiffre d'affaires atteint environ 7,2% et les marges approchent 14,1% → 15,6% de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action IQVIA à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !