Principaux enseignements :

- Succession du PDG : IDEXX Laboratories a annoncé le 13 janvier que Michael Erickson succédera à Jay Mazelsky en tant que président-directeur général, ce dernier devenant président exécutif avant de prendre sa retraite en mai 2027, transférant ainsi le leadership au cours d'une année où les actions ont augmenté de 64 %.

- Résultats et perspectives : IDEXX a déclaré un chiffre d'affaires de 1,09 milliard de dollars au quatrième trimestre, dépassant les estimations de 18 millions de dollars, tout en prévoyant un chiffre d'affaires de 4,63 à 4,72 milliards de dollars en 2026, supérieur au consensus, mais les actions ont chuté de 6 % lorsque la direction a signalé une baisse d'environ 2 % des visites cliniques dans les magasins comparables aux États-Unis.

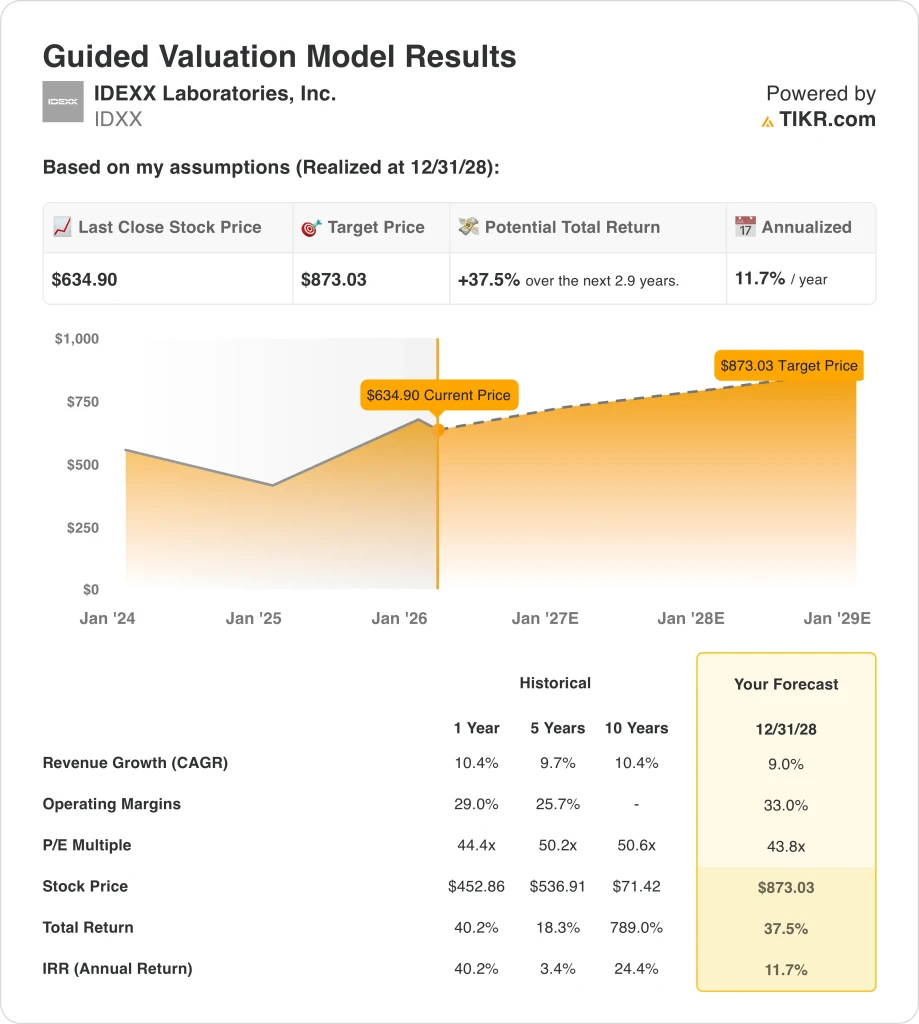

- Objectif de prix : Sur la base d'une croissance des revenus de 9 %, de marges d'exploitation de 33 % et d'un multiple de sortie de 43,8 fois, l'action IDEXX pourrait atteindre 873 $ d'ici décembre 2028, contre 635 $ aujourd'hui.

- Profil de rendement : IDEXX implique une hausse totale de 38% de $635 à $873 sur 2,9 ans, ce qui équivaut à un rendement annualisé de 12%, soutenu par des réductions annuelles prévues de 1-2% des actions diluées et une génération annuelle de cash-flow libre de 1,1 milliard de dollars.

Analyse des arguments en faveur d'IDEXX Laboratories, Inc.

Le 13 janvier, IDEXX Laboratories (IDXX) a nommé Michael Erickson au poste de président-directeur général, succédant ainsi à Jay Mazelsky qui a réalisé une plus-value de 64 % en 2025 avant de devenir président exécutif jusqu'en mai 2027.

Le chiffre d'affaires du quatrième trimestre de 1,09 milliard de dollars a augmenté de 14 % comme indiqué, le chiffre d'affaires de l'année 2025 atteignant 4,30 milliards de dollars avec une croissance organique de 10 %, tandis que les marges brutes ont augmenté à 61,8 %, contre 58,8 % en 2021.

Les dépenses d'exploitation de 1,30 milliard de dollars en 2025, réparties entre 1,05 milliard de dollars en SG&A et 250 millions de dollars en R&D, ont soutenu le revenu d'exploitation de 1,36 milliard de dollars avec une marge d'exploitation de 31,6 %, en hausse de 90 points de base comparables d'une année sur l'autre.

Le directeur financier Andrew Emerson a déclaré lors de la conférence téléphonique sur les résultats du 2 février que " du point de vue de la pression des visites cliniques, c'est un domaine que nous voulons nous assurer de continuer à comprendre ", intégrant une baisse d'environ 2 % des visites dans les magasins comparables dans les prévisions pour 2026, tout en visant une croissance de 8 à 10 % des revenus récurrents de CAG Diagnostics.

Près de 6 400 instruments inVue Dx placés en 2025 ont contribué à plus de 75 millions de dollars de revenus, et le lancement contrôlé en décembre de la cytologie par aspiration à l'aiguille fine cible la détection des tumeurs mastocytaires, élargissant une opportunité de diagnostic du cancer adressable que la direction estime à 1,1 milliard de dollars.

Le flux de trésorerie disponible de 1,1 milliard de dollars, égal à 100 % du revenu net, a permis de financer 1,2 milliard de dollars de rachats à un prix moyen de 506 dollars par action, réduisant le nombre d'actions diluées de 2,7 % tandis que l'effet de levier est resté à 0,5 fois la valeur brute.

La tension de l'investissement est centrée sur la question de savoir si le nouveau PDG Erickson maintient une croissance du chiffre d'affaires de 9% et augmente les marges d'exploitation à 33% par rapport à un prix de l'action de 635 $, un multiple de sortie de 43,8x et un objectif de rendement annualisé de 12%, en supposant que la faiblesse persistante des visites vétérinaires ne s'aggrave jamais au-delà de la baisse guidée de 2% jusqu'en décembre 2028.

Ce que dit le modèle pour l'action IDXX

Le dépassement de 18 millions de dollars d'IDEXX au quatrième trimestre et l'appréciation de 64 % des actions en 2025 établissent la crédibilité de l'exécution, mais les propres prévisions de la direction, à savoir une baisse de 2 % des visites cliniques dans les magasins comparables aux États-Unis, limitent la croissance organique du volume dont le modèle a besoin pour atteindre son objectif.

L'hypothèse du modèle d'une croissance des revenus de 9 %, de marges d'exploitation de 33 % et d'un multiple de sortie de 43,8 fois produit un prix cible de 873 $ d'ici décembre 2028, l'hypothèse de marge se situant 140 points de base au-dessus du niveau déclaré de 31,6 % en 2025 et l'hypothèse de croissance se situant en dessous des 10,4 % enregistrés au cours de l'exercice 2025.

L'hypothèse de marché pour le P/E à terme s'élève à 43,78x au 18 février, presque identique au multiple de sortie du modèle de 43,8x, ce qui signifie que l'action doit maintenir le prix actuel du marché jusqu'en 2028, sans réévaluation supplémentaire, pour atteindre l'objectif.

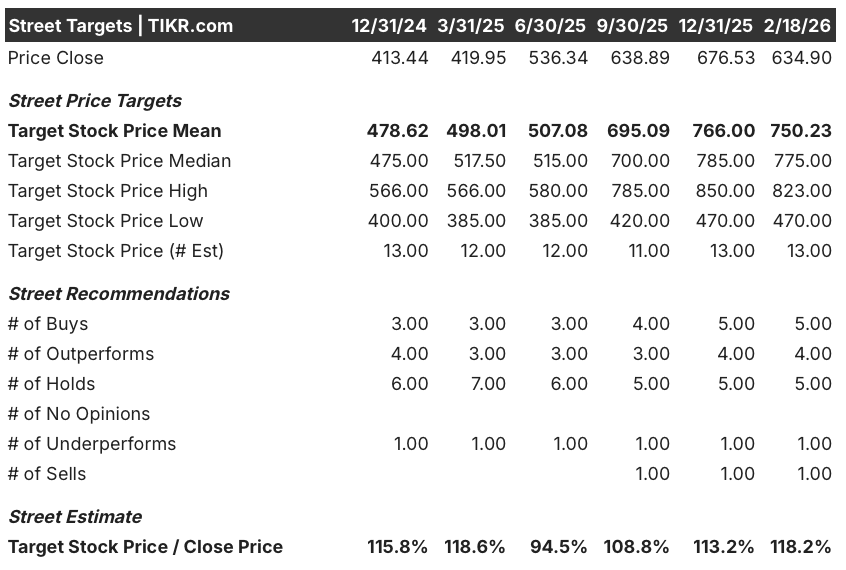

L'objectif moyen des analystes de la rue de 750 $ par rapport à une clôture de 635 $ produit un ratio objectif/prix de 118 %, se rétablissant d'un creux de 95 % en juin 2025, tandis que la répartition actuelle des recommandations de 5 achats, 4 surperformances, 5 conservations et 1 vente reflète la conviction des analystes qui s'est légèrement renforcée depuis décembre 2024, mais qui reste divisée.

Le modèle offre une hausse totale de 38 % de 635 $ à 873 $, ce qui équivaut à un rendement annualisé de 11,7 % qui franchit la barre des 10 % de capitaux propres, soutenu par un flux de trésorerie disponible annuel de 1,1 milliard de dollars et compensé par la contrainte selon laquelle le marché évalue déjà l'action au multiple de sortie du modèle.

La transition du PDG à Michael Erickson, effective après le passage de Jay Mazelsky à la présidence exécutive, introduit un risque de continuité d'exécution précisément au moment où inVue Dx FNA et l'expansion internationale de Cancer Dx entrent dans leurs phases commerciales les plus intensives en capital en 2026.

Ils'agit d'un Achat marginal: le rendement annualisé de 11,7 % franchit la barre des 10 %, la moyenne de la rue à 118 % du prix actuel confirme une hausse directionnelle, mais le multiple de sortie du modèle correspond déjà à l'hypothèse du marché d'aujourd'hui, ce qui nécessite une tarification premium soutenue et une expansion des marges sans perturbation du leadership jusqu'en décembre 2028.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action IDEXX :

1. Croissance des revenus : 9%

L'action IDEXX a enregistré une croissance de 10,4 % de son chiffre d'affaires au cours de l'exercice 2025 pour atteindre 4,30 milliards de dollars, grâce à une croissance organique de 12 % de l'ACG et à des placements records d'instruments inVue Dx, mais les prévisions de la direction pour 2026 intègrent une baisse de 2 % du nombre de visites cliniques dans les magasins comparables aux États-Unis, ce qui élimine la reprise du volume en tant que vent arrière structurel.

L'estimation consensuelle de 4,68 milliards de dollars pour l'exercice 2026 reflète une croissance de 8,7 %, presque identique à l'hypothèse du modèle, car les prévisions de revenus récurrents de CAG Diagnostics de 8 à 10 % de croissance organique ancrent la fourchette, tandis que les revenus d'instruments sont confrontés à une baisse délibérée du lancement de l'inVue Dx.

L'hypothèse de 9,0 % du modèle jusqu'en décembre 2028 repose sur le maintien d'une croissance internationale à deux chiffres pour CAG Diagnostics, sur l'expansion de Cancer Dx au-delà de 6 000 clients nord-américains sur les marchés internationaux au premier trimestre 2026, et sur l'adoption d'inVue Dx FNA générant une augmentation des ventes de consommables sans que les tendances des visites de bien-être ne se détériorent au-delà de la baisse guidée de 2 %.

Toute accélération du déclin des visites de bien-être aux États-Unis au-delà de 2 %, combinée à un déploiement international de Cancer Dx plus lent que prévu et à une perturbation du leadership due à la transition du PDG, aggrave les déficits de revenus récurrents de CAG plus rapidement que les gains de volume des laboratoires de référence ne peuvent l'absorber, car chaque manque de revenus de 1 % sur une base de 4,68 milliards de dollars représente 47 millions de dollars de croissance de chiffre d'affaires non réalisée qui pèse directement sur la trajectoire des bénéfices.

Ce chiffre est inférieur à la croissance du chiffre d'affaires de 10,4 % sur un an, car la normalisation après le lancement de InVue Dx et la pression persistante sur les visites de bien-être limitent structurellement la reprise des volumes, et le maintien de 9,0 % nécessite une expansion internationale des diagnostics et l'adoption de Cancer Dx pour compenser la baisse d'environ 200 points de base des visites cliniques aux États-Unis intégrée dans les prévisions.

2. Marges d'exploitation : 33%

L'action IDEXX a déclaré des marges d'exploitation de 31,6 % pour l'exercice 2025 sur un revenu d'exploitation de 1,36 milliard de dollars, en hausse de 90 points de base comparables d'une année sur l'autre, les marges brutes atteignant 61,8 % et les SG&A de 1,05 milliard de dollars consommant 24,4 % des revenus sur une base de revenus de 4,30 milliards de dollars.

L'hypothèse du modèle de 33,0 % se situe 140 points de base au-dessus du niveau déclaré pour l'exercice 2025, largement conforme au consensus de la marge EBIT de l'exercice 2026 de 32,2 %, la direction ayant prévu 30 à 80 points de base d'amélioration de la marge d'exploitation comparable grâce aux initiatives de productivité des laboratoires, à l'expansion des revenus récurrents des logiciels en nuage et aux gains de mix récurrents de CAG Diagnostics.

Pour atteindre 33,0 % d'ici décembre 2028, il faut que les frais de vente et d'administration augmentent sensiblement moins vite que le rythme des revenus qui ont produit 1,05 milliard de dollars au cours de l'exercice 2025, que les dépenses d'investissement augmentent à 180 millions de dollars en 2026 sans comprimer la conversion du flux de trésorerie disponible en dessous des 85 à 95 % prévus, et que les marges brutes se maintiennent au-dessus de 61,8 % à mesure que la composition des revenus des instruments se normalise à la baisse.

L'hypothèse de marché pour le P/E à terme au 18 février est de 43,78x, en baisse par rapport à 48,03x en décembre 2025, car les perspectives prudentes de visite en 2026 ont comprimé la volonté des investisseurs de payer au-delà de 48x, créant un sentiment de réinitialisation que l'hypothèse de marge de 33,0% du modèle doit surmonter par une exécution soutenue plutôt que par de multiples réexpansions.

Tout échec dans les gains de productivité du laboratoire de référence, combiné à l'investissement commercial incrémental soutenant le déploiement international de Cancer Dx et le cycle d'investissement de 180 millions de dollars en 2026, effondre les marges d'exploitation vers 31,6 % plus rapidement que la croissance de l'ARR des logiciels en nuage ne peut compenser, car chaque déficit de marge de 10 points de base sur 4,68 milliards de dollars de revenus à venir représente 47 millions de dollars de revenus d'exploitation manqués.

Ce chiffre est supérieur à la marge d'exploitation de 31,6 % sur un an, car le modèle intègre les gains de productivité des laboratoires, l'effet de levier des frais de vente et d'administration de l'expansion commerciale mondiale achevée et l'augmentation des revenus récurrents du PIMS basé sur le cloud. Pour atteindre 33 %, les marges brutes doivent dépasser 61,8 %, tandis que 180 millions de dollars d'investissements en 2026 absorbent une part croissante du flux de trésorerie d'exploitation.

3. Multiple de rentabilité de sortie : 43,8x

Le multiple de sortie de 43,8x capitalise le revenu net normalisé de l'action IDEXX en décembre 2028 dans des conditions de croissance des revenus de 9,0% et de marges d'exploitation de 33,0%, en traitant le multiple comme un point d'ancrage des revenus terminaux pour une plateforme de diagnostics vétérinaires avec une rétention de la clientèle de 90 % et des flux de revenus consommables structurellement récurrents.

Le modèle intègre déjà 140 points de base d'expansion de la marge d'exploitation et une croissance de 9,0 % du chiffre d'affaires jusqu'en décembre 2028, ce qui signifie que le multiple de sortie de 43,8x ne nécessite pas de crédit supplémentaire pour l'expansion du panel Cancer Dx ou l'adoption de inVue Dx FNA, étant donné que ces deux éléments sont absorbés dans la trajectoire des bénéfices et qu'un multiple plus élevé compterait doublement la croissance déjà prévue dans le modèle.

L'hypothèse de marché pour le P/E à terme au 18 février est de 43,78x, soit une compression par rapport à 48,03x en décembre 2025 et à un pic de 48,34x en septembre 2025, étant donné que la baisse de 2 % des visites cliniques annoncée lors de l'appel de résultats du 2 février a remis à zéro la volonté des investisseurs de payer des multiples plus élevés, ce qui place la sortie du modèle à 43,8x en ligne avec l'hypothèse de marché actuelle plutôt qu'au-dessus d'elle.

Si l'adoption du Cancer Dx à l'échelle internationale stagne, si la transition du PDG perturbe l'exécution commerciale ou si les visites de bien-être aux États-Unis diminuent de plus de 2 %, la compression des bénéfices en dessous de l'hypothèse de marge de 33,0 % pousse le multiple durable vers 34,14x (l'hypothèse de marché EV/EBIT à terme actuelle) plutôt que vers 43,8x, ce qui fait chuter le prix cible de 873 $ d'environ 20 %.

Ce chiffre est inférieur au ratio C/B historique sur un an de 44,4, car la récente compression du multiple liée aux prévisions de baisse du nombre de visites et la transition imminente de la direction justifient une modeste décote par rapport à la prime d'évaluation de l'année précédente, et le maintien d'un ratio de 43,8x jusqu'en décembre 2028 nécessite une expansion de la marge à 33,0 % et une stabilisation des tendances des visites cliniques sans autre détérioration que la baisse de 2 % prévue par les prévisions.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

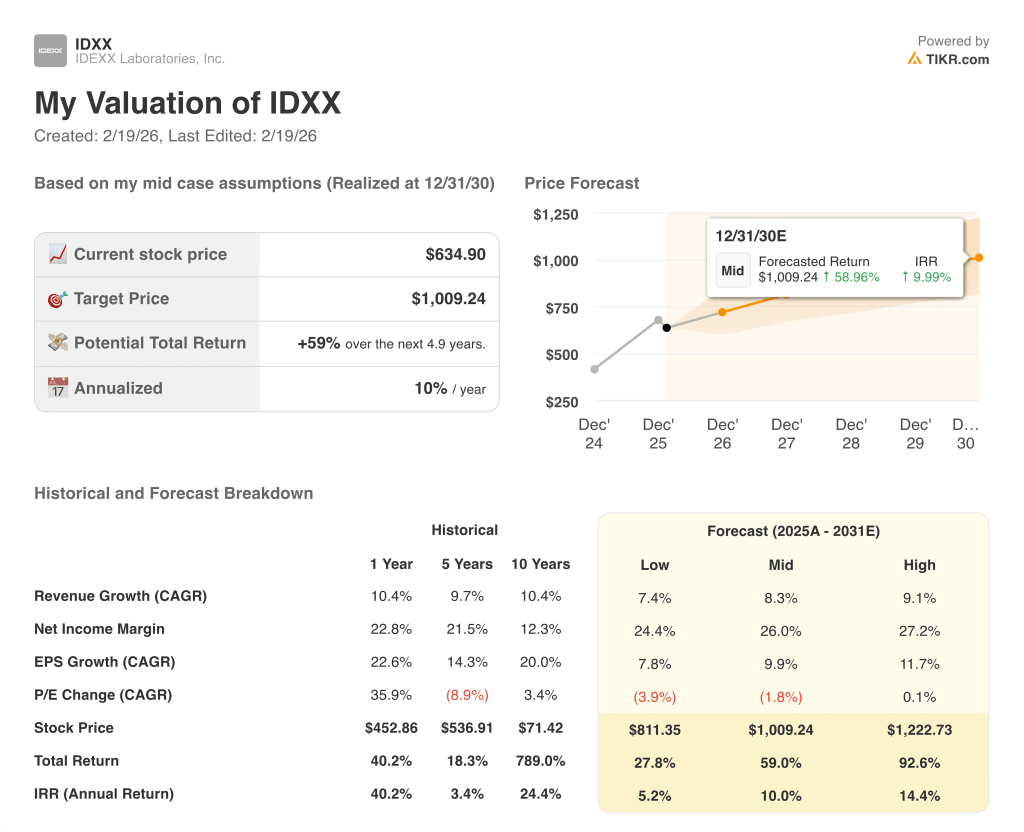

Les scénarios concernant les actions IDEXX jusqu'en décembre 2030 se concentrent sur la matérialisation de la reprise des visites vétérinaires, l'adoption des consommables Cancer Dx et inVue Dx, et le maintien de l'exécution commerciale par le nouveau PDG pendant la transition de la direction.

- Cas faible : Si la baisse des visites de bien-être persiste au-delà des 2 % prévus et que l'adoption internationale de Cancer Dx tarde, le chiffre d'affaires augmente d'environ 7 % et les marges de revenu net restent proches de 24 % → rendement annualisé de 5 %.

- Cas moyen : Avec des visites cliniques qui se stabilisent à des niveaux proches de ceux prévus et l'analyse d'ADN inVue Dx qui génère des ventes supplémentaires de consommables, la croissance du chiffre d'affaires est proche de 8 % et les marges s'améliorent pour atteindre 26 % → 10 % de rendement annualisé.

- Hypothèse haute : Si le développement international de Cancer Dx est plus rapide que prévu et que les placements d'inVue Dx dans les entreprises s'accélèrent, les revenus atteignent environ 9 % et les marges se rapprochent de 27 % → 14 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action IDEXX à partir de maintenant ?

Grâce au nouvel outil de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !