Principaux enseignements :

- HCA Healthcare a déclaré un chiffre d'affaires de 19,1 milliards de dollars pour le T1 2026, correspondant à peu près au consensus IBES, tandis que le bénéfice ajusté a dépassé les estimations malgré une saison grippale plus faible, selon Reuters.

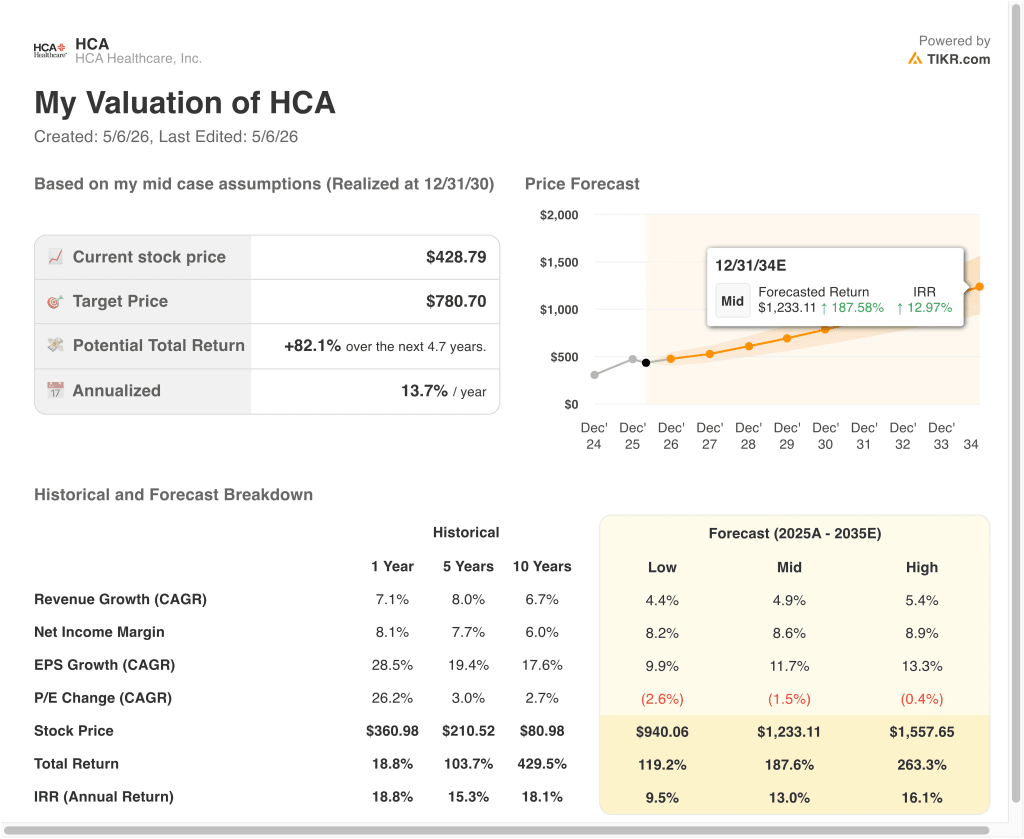

- L'action HCA se négocie à près de 429 $, en baisse d'environ 23 % par rapport à son plus haut de 52 semaines de 557 $, tandis que les analystes ont un objectif de prix consensuel de 513 $.

- Cela représenterait un rendement total de 29,7 %, ou 10,3 % annualisé sur les 2,7 prochaines années.

Que s'est-il passé ?

HCA Healthcare, Inc. (HCA) a battu les estimations de bénéfices ajustés au T1 2026, mais l'action s'est vendue après que la société ait signalé une baisse des volumes de patients hospitalisés liée à une saison grippale plus faible. Le chiffre d'affaires s'est élevé à 19,1 milliards de dollars, correspondant essentiellement au consensus IBES de 19,1 milliards de dollars, selon Reuters. Le bénéfice ajusté a dépassé les estimations, montrant que l'activité sous-jacente est restée résiliente. Mais les investisseurs ont réagi négativement à la baisse des volumes.

HCA est le plus grand système hospitalier détenu par des investisseurs aux États-Unis. La société exploite plus de 180 hôpitaux et environ 2 000 sites de soins dans 20 États et au Royaume-Uni. Les revenus proviennent principalement des soins hospitaliers et ambulatoires, y compris les interventions chirurgicales, les services d'urgence et les soins intensifs. HCA tire la majorité de ses revenus des remboursements de Medicare, Medicaid et des assurances privées.

Les volumes hospitaliers sont un indicateur clé pour HCA et pour le secteur en général. Une saison grippale plus faible signifie moins d'admissions de patients hospitalisés, ce qui réduit directement le chiffre d'affaires d'un trimestre donné. Les investisseurs suivent de près ces tendances en matière de volume, car elles peuvent indiquer si la demande sous-jacente est en train de s'affaiblir. Mais la direction a toujours augmenté les marges bénéficiaires, même pendant les périodes de faible volume, grâce à une gestion disciplinée des coûts.

Malgré la chute des actions après la publication des résultats, les fondamentaux de HCA restent intacts. L'action se négocie actuellement à près de 429 dollars, soit une baisse d'environ 23 % par rapport à son plus haut de 52 semaines (557 dollars). Les analystes maintiennent un objectif de prix consensuel proche de 513 dollars, ce qui implique une hausse significative par rapport aux niveaux actuels. La société continue d'investir dans l'expansion de ses capacités et dans la technologie afin d'accroître sa part de marché.

Voici pourquoi l'action HCA pourrait se redresser et dégager de solides rendements jusqu'en 2028, à mesure que les volumes de patients se normalisent et que les marges augmentent.

Ce que dit le modèle pour l'action HCA

Nous avons analysé le potentiel de hausse de l'action HCA Healthcare sur la base de sa position dominante sur les marchés hospitaliers américains, de l'expansion continue de la capacité ambulatoire et de l'amélioration de la rentabilité grâce à l'efficacité des coûts et à une répartition favorable de l'assurance commerciale.

Sur la base des estimations d'une croissance annuelle de 4,0 % du chiffre d'affaires, de marges d'exploitation de 15,0 % et d'un multiple C/B normalisé de 13,9x, le modèle prévoit que l'action HCA Healthcare pourrait passer de 429 $ à environ 556 $ par action.

Cela représenterait un rendement total de 29,7 %, ou un rendement annualisé de 10,3 % au cours des 2,7 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action HCA :

1. Croissance du chiffre d'affaires : 4%

HCA a connu une croissance régulière de son chiffre d'affaires. Le taux de croissance annuel composé (TCAC) des revenus sur un an est de 7,1 %, et le taux sur cinq ans est de 8,0 %, ce qui reflète de fortes tendances de volume et un pouvoir de tarification constant avec les payeurs d'assurance. La société a dépassé les estimations de revenus au cours de plusieurs trimestres consécutifs, comme on l'a vu au troisième trimestre 2025 et au premier trimestre 2026.

Les soins ambulatoires sont un segment en pleine croissance pour HCA, et la dynamique de la demande y est différente de celle des séjours hospitaliers traditionnels. Comme de plus en plus de procédures se déplacent vers les centres de chirurgie ambulatoire et les cliniques ambulatoires, HCA investit pour capturer ce volume. Cette évolution favorise la croissance du chiffre d'affaires même lorsque les admissions en hospitalisation liées à la grippe ralentissent temporairement.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une croissance annuelle du chiffre d'affaires de 4,0 %. Cela reflète une modération par rapport aux taux récents, car l'effet de rebond post-pandémique s'estompe, mais tient compte de l'investissement continu de HCA dans de nouvelles capacités hospitalières et dans l'expansion des services ambulatoires.

2. Marges d'exploitation : 15%

La marge d'exploitation de HCA se situe autour de 15,7 %, et la moyenne sur cinq ans est proche de 14,2 %. La société a fait preuve d'une grande discipline en matière de coûts, en particulier en ce qui concerne la main-d'œuvre, qui est la plus grande dépense d'exploitation pour les systèmes hospitaliers. L'amélioration des effectifs après la pénurie d'infirmières due à la pandémie a également aidé les marges à se redresser de manière significative.

Les taux de remboursement de Medicare et les négociations avec les assurances privées sont au cœur de la gestion des marges de HCA. Ces dernières années, l'entreprise a bénéficié de mises à jour favorables des taux et d'une bonne répartition des payeurs commerciaux. Mais le risque réglementaire concernant le financement de Medicaid et les changements potentiels de la politique de remboursement reste une variable importante.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 15,0 %. Cela reflète la capacité continue de HCA à gérer les coûts de main-d'œuvre et les négociations avec les payeurs, contrebalancée par le risque de changements défavorables en matière de remboursement.

3. Multiple P/E de sortie : 13,9x

HCA se négocie actuellement à un ratio cours/bénéfice de 14,75, et le ratio cours/bénéfice des douze prochains mois est d'environ 13,9. Les opérateurs hospitaliers se négocient généralement à des multiples inférieurs à ceux du marché général en raison de l'exposition à la réglementation et du risque de remboursement. Le multiple actuel est conforme à la fourchette historique de HCA et à son groupe de référence.

Des concurrents comme Universal Health Services se négocient également dans une fourchette d'évaluation similaire. Un multiple de sortie de 13,9 fois reflète une hypothèse juste mais prudente quant au niveau auquel le multiple des bénéfices de HCA pourrait s'établir d'ici 2028. Le ratio cours/bénéfice prévisionnel reflète la croissance attendue des bénéfices au cours des deux prochaines années.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 13,9 fois. Cela tient compte de la trajectoire stable de croissance des bénéfices de l'entreprise, de son flux de trésorerie disponible important et de son programme continu de retour sur investissement par le biais de rachats d'actions et de dividendes.

Créez votre propre modèle d'évaluation pour valoriser n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action HCA jusqu'en 2035 montrent des résultats variés basés sur les tendances du volume hospitalier, les taux de remboursement des assurances et l'exécution des marges (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La croissance des volumes est décevante et les vents contraires en matière de remboursement s'intensifient → 9,5 % de rendement annuel.

- Scénariomoyen : reprise régulière des volumes et expansion des marges grâce à l'augmentation de la part des soins ambulatoires → 13,0 % de rendement annuel

- Cas élevé : Accélération des volumes chirurgicaux et environnement politique favorable → 16,1 % de rendement annuel

À l'avenir, la performance à court terme de HCA dépendra de la reprise des volumes de patients hospitalisés à mesure que la faiblesse liée à la grippe s'estompe. Les analystes considèrent que la juste valeur est de 513 $, ce qui suggère que le marché évalue peut-être plus de risques que les fondamentaux ne le justifient actuellement. Les changements dans la réglementation et les politiques de remboursement restent les principaux risques à surveiller pour l'action HCA.

Voir ce que les analystes pensent de l'action HCA en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans HCA Healthcare ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez HCA et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre HCA ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action HCA Healthcare sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !