Principaux enseignements :

- Surenchère au 4ème trimestre 2025 : General Electric Company a réalisé un chiffre d'affaires de 11 milliards de dollars au quatrième trimestre 2025, en hausse de 20 %, et un bénéfice par action de 1,57 $, dépassant l'estimation de 1,43 $. Le chiffre d'affaires des services commerciaux a augmenté de 31 % et les livraisons de moteurs LEAP ont progressé de 49 %, tandis que le flux de trésorerie disponible a augmenté de 15 % pour atteindre 1,8 milliard de dollars, avec un taux de conversion supérieur à 100 %.

- Prévisions pour l'exercice 2026 : General Electric Company a publié ses prévisions pour l'exercice 2026 en janvier dernier, visant un chiffre d'affaires de 48 milliards de dollars, en hausse de 14 % au point médian, un bénéfice d'exploitation de 9,85 à 10,25 milliards de dollars, soit une croissance de 1 milliard de dollars, un bénéfice par action de 7,10 à 7,40 dollars, en hausse de 15 %, et un flux de trésorerie disponible de 8 à 8,4 milliards de dollars, avec une conversion solidement supérieure à 100 %.

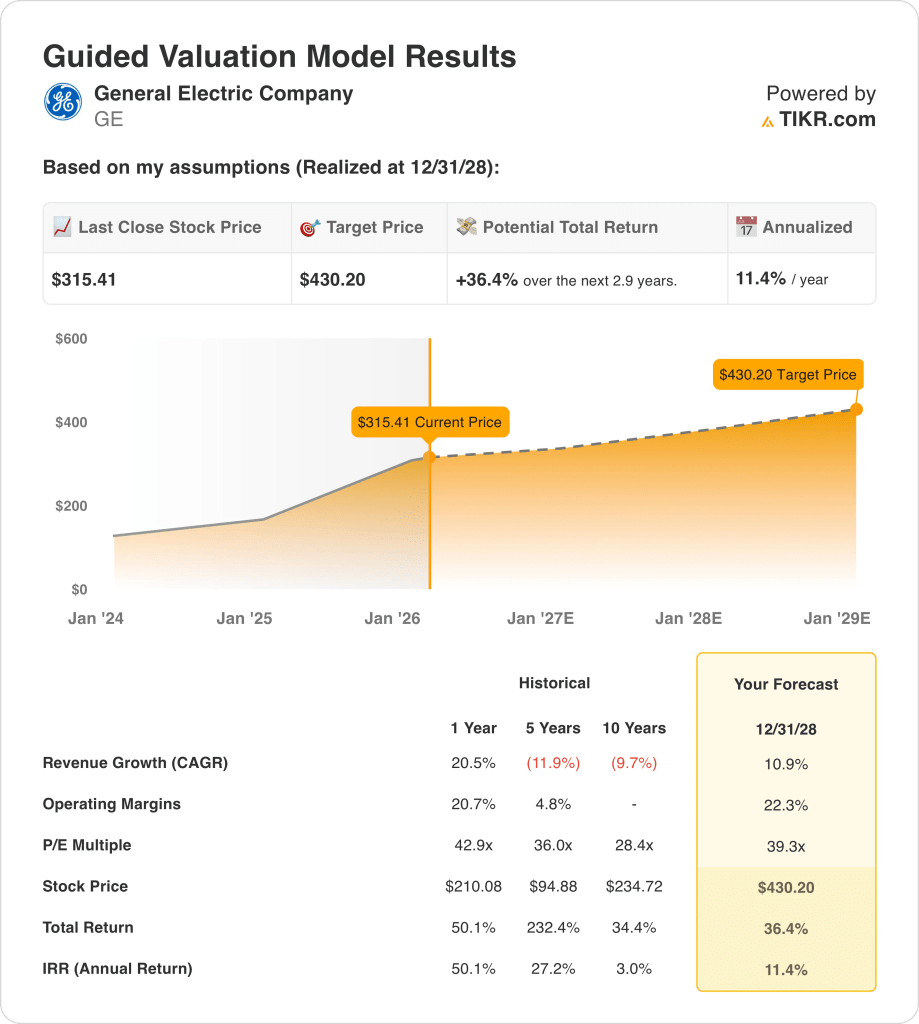

- Objectif de cours : Sur la base d'une croissance du chiffre d'affaires de 11 %, de marges d'exploitation de 22 % et d'un multiple de sortie de 39 fois, l'action General Electric Company pourrait atteindre 430 $ d'ici décembre 2028, contre 315 $ aujourd'hui.

- Profil de rendement : General Electric Company implique une hausse totale de 36% de 315 à 430 dollars sur 3 ans, ce qui équivaut à un rendement annualisé de 11% en supposant que les revenus des services commerciaux augmentent de 10 % et que les visites de l'atelier interne LEAP augmentent de 25 % au cours de l'exercice 2026.

Décortiquer les arguments en faveur de GE Electric Co.

General Electric Company(GE) alimente l'aviation commerciale grâce à sa base installée de 80 000 moteurs dans le monde, répartis entre le segment des moteurs commerciaux et des services, qui a généré 34 milliards de dollars de recettes pour l'exercice 2025, et le segment de la propulsion et des technologies de défense, qui a généré 10 milliards de dollars, positionnant l'entreprise comme le plus grand fabricant de moteurs aérospatiaux au monde avec un carnet de commandes de 190 milliards de dollars.

Sur le plan financier, la société a réalisé 42,3 milliards de dollars de chiffre d'affaires pour l'exercice 2025, ce qui représente une croissance de 21 %, mais le bénéfice d'exploitation de 9,5 milliards de dollars a comprimé les marges d'exploitation à 21 %, contre 20 % l'année précédente. Le volume des services commerciaux et les gains de prix de 1,8 milliard de dollars ont été partiellement compensés par la croissance des équipements d'origine, les pertes de 200 millions de dollars liées à la montée en puissance du GE9X et les 3 milliards de dollars d'investissements annuels en R&D, tandis que les livraisons de moteurs LEAP ont dépassé les 1 800 unités, en hausse de 28 %.

En janvier dernier, la société a publié les résultats du quatrième trimestre 2025 avec des commandes en hausse de 74 %, des revenus en hausse de 20 % à 11 milliards de dollars, un bénéfice d'exploitation en hausse de 14 % à 2,3 milliards de dollars et un BPA de 1,57 $, dépassant les estimations de 1,43 $. Les revenus des services commerciaux ont augmenté de 31 %, les revenus des visites d'atelier internes ont augmenté de 30 %, les ventes de pièces de rechange ont augmenté de 25 % et le flux de trésorerie disponible a atteint 1,8 milliard de dollars, en hausse de 15 %, avec une conversion supérieure à 100 %.

La direction a publié des prévisions pour l'exercice 2026 visant une croissance à deux chiffres du chiffre d'affaires, avec des services commerciaux en hausse de 10 %, un bénéfice d'exploitation de 9,85 à 10,25 milliards de dollars, en hausse de 1 milliard de dollars au point médian, un BPA de 7,10 à 7,40 dollars, en hausse de 15 %, et un flux de trésorerie disponible de 8 à 8,4 milliards de dollars, les visites d'atelier internes LEAP augmentant de 25 % et les livraisons de 15 %.

Le PDG Larry Culp a déclaré lors de la conférence téléphonique sur les résultats du 22 janvier 2026 que " nous prévoyons une croissance du chiffre d'affaires de l'ordre de 10 % entre 24 et 26 composés et un bénéfice de 10 milliards de dollars en 26, deux ans plus tôt que nos prévisions à la tournante ", encadrant la dynamique d'accélération grâce aux initiatives d'amélioration continue Flight Deck et aux partenariats de la chaîne d'approvisionnement qui ont permis une croissance de 40 % des intrants matériels d'une année sur l'autre.

La société a annoncé en février dernier que United Airlines avait choisi 300 moteurs GEnx pour équiper les nouveaux Boeing 787 Dreamliners, faisant de United le plus grand opérateur GEnx au monde, tandis que Delta a choisi GE Electric en janvier dernier pour équiper 30 Boeing 787-10 dont les livraisons commenceront en 2031, et que Pegasus Airlines s'est engagé en décembre dernier à utiliser jusqu'à 300 moteurs LEAP-1B pour ses futures flottes de Boeing 737-10.

Parallèlement, en février dernier, GE Electric a dévoilé un investissement de 300 millions de dollars dans un laboratoire d'automatisation à Singapour, visant une croissance de 33 % du volume des réparations sans expansion de l'empreinte du site. L'entreprise déploie des robots pour automatiser le mélange des aubes de compresseurs et réduire les délais d'exécution des tuyères de turbines CFM56 de 40 jours en 2021 à 21 jours en 2028, grâce aux principes de fabrication allégée du Flight Deck.

Les tensions en matière d'investissement se concentrent sur la question de savoir si les prévisions pour l'exercice 2026 tiennent compte de manière adéquate des pertes GE9X qui doublent d'une année sur l'autre alors que les livraisons augmentent, du ratio de moteurs de rechange qui diminue comme prévu, créant des vents contraires au niveau de la composition de l'équipement, et des contraintes de capacité de la chaîne d'approvisionnement qui limitent la croissance des services commerciaux malgré des objectifs de revenus de l'ordre de 10 % et un soutien du carnet de commandes de 190 milliards USD.

Tout cela se déroule dans un contexte où le cours actuel de l'action est de 315 $, où le P/E à terme est de 43 fois supérieur à la moyenne historique de 36 fois sur 5 ans, et où les rendements annualisés projetés de 11 % jusqu'en décembre 2028 dépendent de l'augmentation de 25 % du nombre de visites d'atelier LEAP au cours de l'exercice 2026, de la modération des mises hors service de CFM56 à 2 % par rapport aux prévisions antérieures de 2 % à 3 %, et de l'augmentation des marges d'exploitation à 22 % à mesure que le volume des services commerciaux augmente sans dilution supplémentaire des GE9X ou des équipements d'origine.

Ce que dit le modèle pour l'action GE

GE Electric aborde 2026 avec une forte demande de moteurs, des volumes de services en hausse et une capacité de réparation en expansion, soutenant des attentes élevées malgré la pression continue des investissements 9X.

Le modèle utilise une hypothèse de marché de croissance des revenus de 10,9 %, une hypothèse de marché de marge de 22,3 % et une hypothèse de marché de multiple de sortie de 39,3x pour atteindre un prix cible de 430,20 $.

Il en résulte une hausse totale de 36,4 % et un rendement annualisé de 11,4 %, légèrement supérieur à un taux de rendement minimal des actions de 10 %.

Le modèle signale un achat parce que le rendement annualisé de 11,4 % dépasse les rendements requis, tout en étant soutenu par l'amélioration de la rentabilité et la demande de services durables.

Le rendement annualisé de 11,4 % dépasse un taux de rendement minimal des actions de 10 %, ce qui indique que la hausse prévue de 36,4 % favorise l'appréciation du capital plutôt que sa simple préservation, et justifie un achat fondé strictement sur les mathématiques d'évaluation.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action GE Electric :

1. Croissance du chiffre d'affaires : 10,9

L'hypothèse de croissance du chiffre d'affaires de 10,9 % est inférieure à la croissance récente de 20,5 % sur un an, alors que la direction prévoit une expansion à deux chiffres soutenue par un carnet de commandes de 190 milliards de dollars et une augmentation des visites à l'atelier LEAP.

En janvier dernier, les commandes ont augmenté de 32 % et le chiffre d'affaires de 21 %, soutenues par 80 000 moteurs en service et des prévisions de services de l'ordre de 10 % pour 2026, ce qui ancre les revenus récurrents plus que les livraisons d'équipements d'origine.

Cependant, le chiffre d'affaires dépend de la stabilité de la chaîne d'approvisionnement, de la disponibilité des pièces détachées et de l'exécution de la croissance de 15 % des livraisons LEAP, tandis que les pertes de rampe 9X et le ralentissement de la production d'avions pourraient peser sur les taux de croissance à court terme.

Si le chiffre d'affaires ralentit vers une valeur moyenne à un chiffre alors que les marges visent 22,3 %, l'effet de levier des coûts fixes s'affaiblit et le multiple de 39,3x devient sensible, car les hypothèses de croissance et de rentabilité aggravent le risque d'évaluation.

Ce chiffre est inférieur à la croissance du chiffre d'affaires de 20,5 % sur un an, car la conversion du carnet de commandes se normalise après la demande post-pandémique, et l'évaluation repose sur une expansion soutenue des services plutôt que sur une croissance maximale de la reprise.

2. Marges d'exploitation : 22,3

Les marges d'exploitation de 22,3 % de l'action GE electric dépassent la marge de 20,7 % sur un an, tandis que la direction prévoit un bénéfice d'exploitation d'environ 10 milliards de dollars, la croissance des services étant plus rentable que celle de l'équipement.

En janvier dernier, les marges ont atteint 21,4% pour l'année, soutenues par une croissance de 26% des revenus des services et une amélioration des délais d'exécution des ateliers, alors que les pertes 9X d'environ 200 millions de dollars ont pesé sur la rentabilité de l'équipement.

L'expansion des marges nécessite des prix stables, la disponibilité des pièces détachées et une contribution plus importante du marché secondaire LEAP, car le doublement des pertes 9X en 2026 et l'augmentation des dépenses de R&D pèsent sur le mix des équipements.

Si le chiffre d'affaires est inférieur aux prévisions alors que les marges visent 22,3 %, l'effet de levier opérationnel s'estompe et les bénéfices se compriment rapidement, car les coûts de fabrication fixes restent élevés et l'intensité capitalistique limite la flexibilité.

Ce chiffre est supérieur à la marge d'exploitation de 20,7 % sur un an, car l'expansion de la gamme de services augmente la rentabilité, et le maintien de marges plus élevées nécessite une exécution disciplinée des coûts et une demande régulière sur le marché secondaire.

3. Multiple P/E de sortie : 39,3x

L'utilisation du multiple de sortie de 39,3x du modèle permet d'évaluer les bénéfices attendus après les gains d'échelle et l'expansion des marges, en considérant les bénéfices de 2028 comme durables plutôt que comme un sommet cyclique temporaire.

L'hypothèse de marché NTM P/E pour 2026 s'élève à 42,9x, de sorte que le multiple de sortie de 39,3x suppose une contraction modeste tout en préservant la valorisation de la prime liée au flux de trésorerie des services récurrents.

Ce multiple intègre la confiance dans l'amélioration de la rentabilité de LEAP, la normalisation des pertes de 9X et le maintien d'un flux de trésorerie disponible supérieur à 100 % de conversion, tandis que la visibilité du carnet de commandes soutient la pérennité des bénéfices.

Si les marges stagnent en dessous de 22,3 % ou si la croissance du chiffre d'affaires tombe en dessous de 10,9 %, les estimations de bénéfices chutent et le multiple se contracte fortement, car les actions industrielles se compriment historiquement lorsque l'exécution est décevante.

Cela est conforme au ratio C/B historique sur un an de 42,9x, car la demande élevée et la visibilité des services soutiennent la valorisation supérieure, et le risque de baisse augmente en cas de ralentissement de la dynamique des bénéfices.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les résultats de l'action GE Electric dépendent de la demande de moteurs, de l'exécution du marché secondaire et de la stabilité de la chaîne d'approvisionnement jusqu'en 2030.

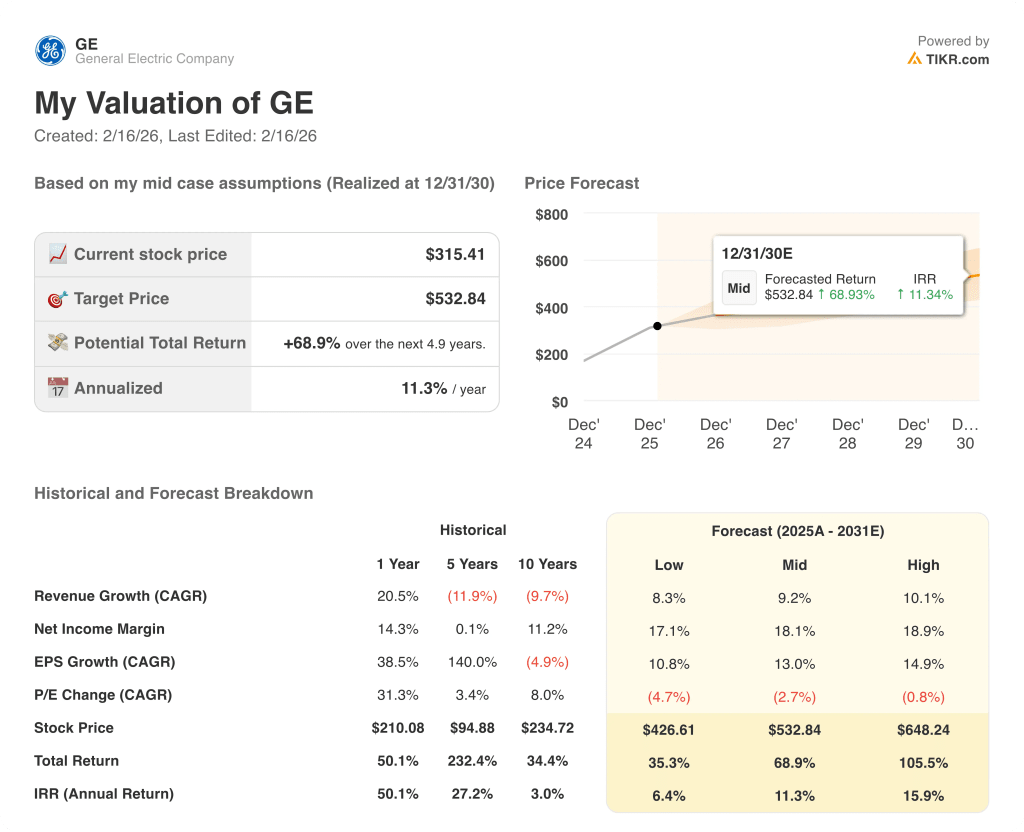

- Hypothèsebasse : si l'étroitesse de l'offre et la pression sur le mix d'équipement persistent, le chiffre d'affaires augmente de 8,3 % avec des marges nettes de 17,1 %, ce qui atténue la valorisation → 6,4 % de rendement annualisé.

- Cas moyen : Le carnet de commandes se transformant régulièrement et les services se développant comme prévu, le chiffre d'affaires augmente de 9,2 % et les marges atteignent 18,1 % → 11,3 % de rendement annualisé.

- Cas élevé : si la rentabilité du LEAP s'améliore et que le nombre de réparations augmente, le chiffre d'affaires croît de 10,1 % avec des marges de 18,9 % → 15,9 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action GE Electric à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !