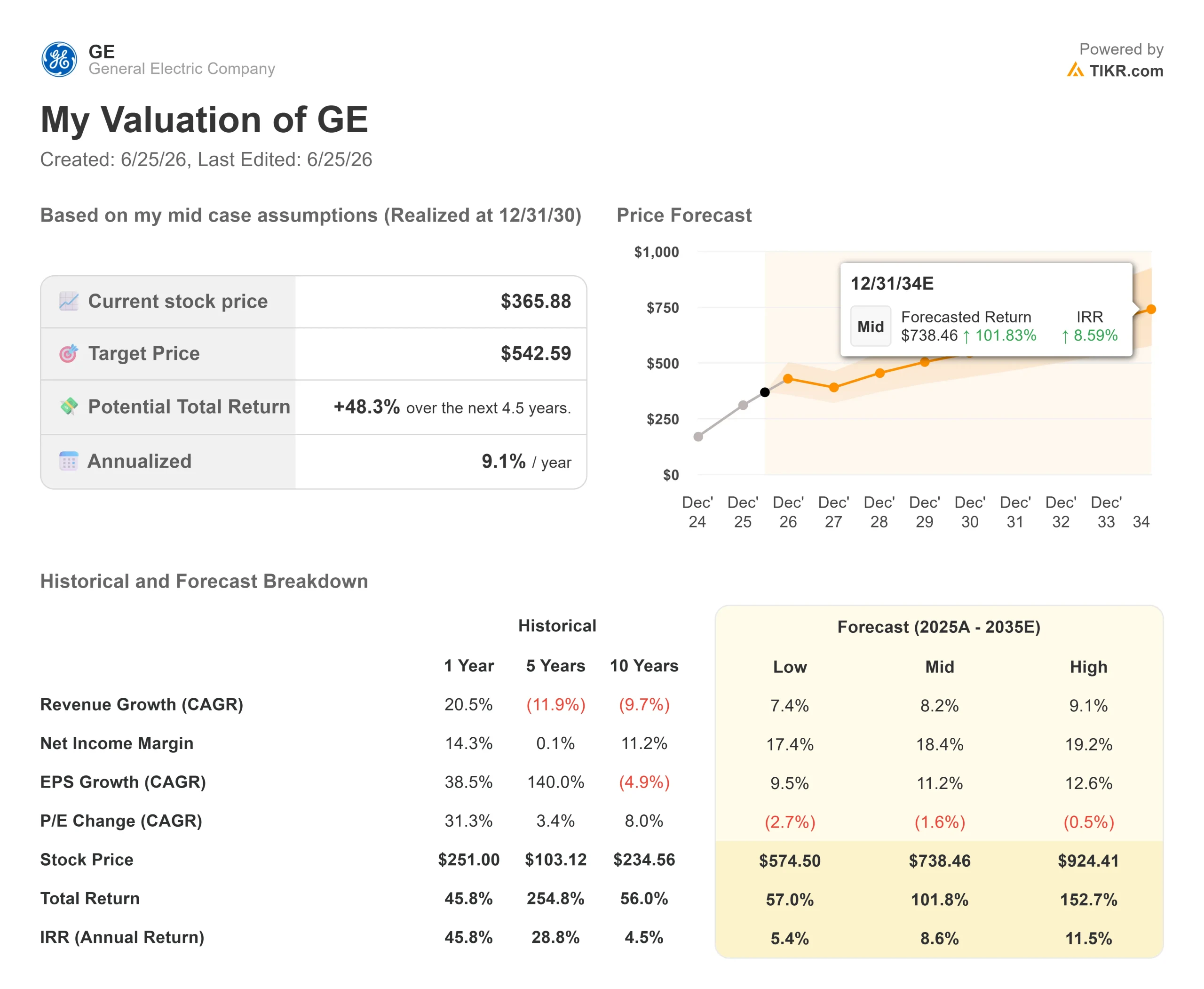

Chiffres clés de l'action GE Aerospace

- Cours actuel : 365,88 $

- Cours cible (moyen) : environ 540 $

- Cours cible du marché : environ 350 $

- Rendement total potentiel : environ 50 %

- Taux de rendement interne annualisé : environ 9 % par an

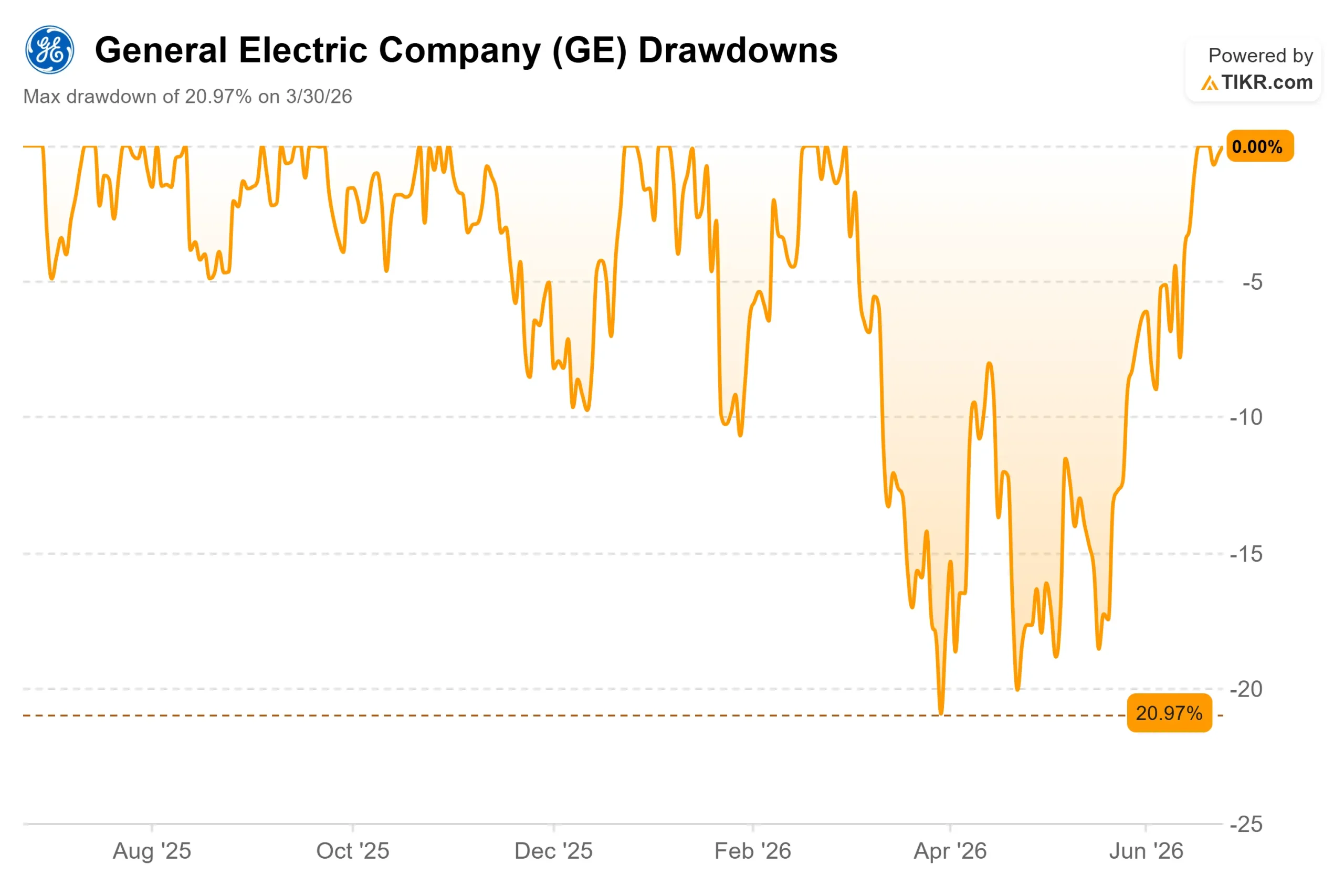

- Perdue maximale : 20,97 % (30 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

GE Aerospace (GE) vient de faire quelque chose qui donne même à réfléchir aux plus optimistes. Le titre a clôturé à 365,88 dollars le 24 juin 2026, couronnant une hausse d’environ 12 % sur six séances et atteignant un nouveau plus haut historique. Mais voici le hic : l’objectif moyen des analystes de Wall Street s’établit désormais à 350,95 dollars, soit un niveau inférieur à celui auquel le titre se négocie actuellement.

C’est cet écart qui fait toute la différence. Lorsqu’un titre dépasse l’objectif moyen des analystes en plein rebond, les investisseurs sont confrontés à une question cruciale : le marché perçoit-il un potentiel de bénéfices que les analystes ont mis trop de temps à intégrer dans les cours, ou l’enthousiasme a-t-il pris le pas sur les fondamentaux ? GE Aerospace, premier constructeur mondial de moteurs à réaction en termes de parc installé, a passé dix-huit mois à démontrer le bien-fondé de son potentiel haussier. Désormais, le cours exige que ces preuves continuent d’affluer.

Pourquoi l’action GE Aerospace a atteint un niveau record

Cette remontée repose sur des fondamentaux solides. Environ 70 % du chiffre d’affaires de GE provient de la maintenance d’un parc installé d’environ 80 000 moteurs, et ce marché de l’après-vente ne cesse de s’accélérer. Lors de la Bernstein Strategic Decisions Conference, le PDG et président Larry Culp a déclaré que les commandes de pièces de rechange, qui avaient progressé d’environ 30 % au cours du premier trimestre, avaient grimpé à près de 40 % au cours des 60 derniers jours. Il a également souligné que le nombre d’avions immobilisés, un indicateur avancé des retraits de service, avait diminué, apaisant ainsi l’une des principales craintes des baissiers.

M. Culp a présenté sans détour la situation de la demande. « Nous sommes très optimistes pour le deuxième trimestre », a-t-il déclaré, soulignant que les moteurs étaient démontés des appareils plus vite que les ateliers ne pouvaient les prendre en charge. C’est un élément crucial, car toute la stratégie repose sur la conversion du volume du marché des pièces de rechange en bénéfices à forte marge, et la direction affirme que la dynamique s’accélère malgré la hausse des prix du carburant.

Deux initiatives récentes ont renforcé l’angle technologique : un protocole d’accord avec Wolfspeed concernant des modules de puissance haute tension, et l’arrivée au conseil d’administration de Judson Althoff, directeur commercial de Microsoft. Ces deux événements ont prolongé la série de succès, les traders y voyant des paris sur la propulsion de nouvelle génération.

Consultez les estimations historiques et prévisionnelles de l’action GE Aerospace (c’est gratuit !) >>>

Un cours record face à un multiple élevé

GE se négocie à environ 32 fois l’EV/EBITDA prévisionnel, c’est-à-dire la valeur d’entreprise par rapport au bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) prévisionnel. La médiane des entreprises comparables du secteur aérospatial et de la défense se situe près de 18x. En termes de ratio cours/bénéfice prévisionnel, GE se situe près de 47x contre une médiane de ses pairs proche de 32x. Selon les critères traditionnels, cela représente une valorisation élevée.

L'argument des optimistes est que GE n'est pas une entreprise industrielle traditionnelle. Le bénéfice par action normalisé a progressé de 38,5 % en 2025 pour atteindre 6,37 dollars, et les prévisions des analystes s'établissent autour de 7,56 dollars pour 2026. Derrière cette croissance se cache un carnet de commandes que M. Culp estime à 210 milliards de dollars, dont 170 milliards rien que pour les services commerciaux. C’est cette visibilité qui explique pourquoi le marché est prêt à payer le prix fort.

La comparaison avec les pairs renforce l’argument plutôt que de le trancher. RTX se négocie à un niveau bien moins élevé, à environ 18 fois l’EV/EBITDA prévisionnel, mais affiche des marges structurellement plus faibles, tandis que TransDigm se situe à un multiple similaire grâce à un modèle basé sur des composants propriétaires. La prime de GE reflète une base installée dominante alimentant un marché de l’après-vente récurrent, alors que la flotte de moteurs LEAP devrait doubler d’ici 2030. La justification de cette prime dépendra de la capacité du marché de l’après-vente à générer une croissance composée conforme aux promesses.

Les risques sont bien réels. Les coûts du kérosène ont bondi ce printemps en raison du conflit au Moyen-Orient, et GE a revu à la baisse ses prévisions de croissance des départs pour 2026, les ramenant à une fourchette comprise entre une croissance nulle et un chiffre à un chiffre faible. Un examen réglementaire en cours concernant les moteurs GE, lié au rapport sur le crash d’Air India, ajoute un risque médiatique, quelles que soient les conclusions. De plus, l’historique des surprises sur les résultats de GE montre que même des résultats nettement supérieurs aux attentes peuvent déclencher des vagues de ventes : l’action a chuté de 3,64 % après la publication des derniers résultats trimestriels, malgré un chiffre d’affaires supérieur de plus de 8 % aux prévisions.

Analyse avancée du modèle TIKR

- Cours actuel : 365,88 $

- Cours cible (moyen) : ~540 $

- Rendement total potentiel : environ 50 %

- Taux de rendement interne annualisé : ~9 % / an

Le scénario central du TIKR valorise GE à environ 540 $ d’ici fin 2030, ce qui implique un rendement total d’environ 50 %, soit environ 9 % annualisé. Ce scénario est plus optimiste que la moyenne de 350,95 $ estimée par les analystes, et c’est justement là que réside tout l’intérêt : le modèle prend en compte la capacité bénéficiaire sur plusieurs années, ce que ne font pas les objectifs consensuels sur 12 mois.

Deux moteurs de chiffre d’affaires sous-tendent ce scénario. Premièrement, les services commerciaux, pour lesquels M. Culp a indiqué que la croissance en 2026 serait « de l’ordre de la mi-dixaine ou mieux ». Deuxièmement, le marché des pièces de rechange LEAP, où le parc installé doublera d’ici 2030 et où les visites en atelier progresseront à un taux annuel de 25 %. Les facteurs influant sur les marges sont mitigés, car les services à forte marge progressent plus rapidement que les ventes de moteurs neufs, ce qui porte les marges bénéficiaires nettes à environ 18 %. Le principal risque réside dans la demande : une baisse soutenue de l’activité aérienne réduirait le nombre de visites en atelier et remettrait en cause cette thèse.

Le scénario optimiste : si le LEAP évolue comme prévu, le scénario haut de gamme table sur environ 920 dollars d’ici 2030.

Côté baissier : si les voyages ralentissent, le scénario pessimiste, proche de 575 dollars, implique toujours un rendement positif, mais avec des gains annualisés glissant vers un taux à un chiffre moyen.

Conclusion

Le test aura lieu lors de la publication des résultats du deuxième trimestre 2026, attendue le 16 juillet. Il faudra surveiller la croissance des services commerciaux par rapport à l’objectif de « croissance à deux chiffres moyens ou supérieure », et vérifier si l’accélération des ventes de pièces de rechange vers les 40 % s’est maintenue. Une croissance à deux chiffres moyens, associée à un nombre stable de visites en atelier, confirmerait que la reprise est durable et que le marché est simplement en retard. Une croissance à un chiffre, ou des signes indiquant que les coûts de carburant poussent les compagnies aériennes à reporter la maintenance, signifierait que le cours record a pris de l’avance sur l’activité. Le titre se situant désormais au-dessus de l’objectif moyen des analystes, la marge de déception est mince. Le 16 juillet, le marché saura s’il a eu raison de payer le prix fort.

Faut-il investir dans GE Aerospace ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez GE Aerospace et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre GE Aerospace ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez GE Aerospace gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !