Les actions de Fox Corporation (NASDAQ : FOXA) ont grimpé de plus de 40 % en 2025 et se négocient actuellement à près de 65 dollars par action. Ce rebond est dû à l'augmentation des recettes publicitaires, à la stabilité des redevances d'affiliation et à une gestion rigoureuse des coûts qui ont contribué à augmenter les bénéfices après une année 2024 faible.

Récemment, Fox a annoncé son intention d'étendre sa couverture sportive numérique par le biais de sa plateforme de streaming Tubi, signalant une poussée plus importante dans le streaming financé par la publicité. La société a également renouvelé son accord de diffusion à long terme de la NFL et obtenu des droits supplémentaires pour le football universitaire, renforçant ainsi sa position dominante dans la programmation sportive en direct. Ces mesures soulignent la volonté de la direction de maintenir la pertinence de Fox à mesure que la consommation des médias se déplace vers les plateformes numériques.

Cet article explore les prévisions des analystes de Wall Street concernant le cours de l'action Fox d'ici 2028. Nous avons rassemblé des objectifs consensuels et des modèles d'évaluation pour décrire le parcours potentiel de l'action sur la base des attentes actuelles du marché.

Découvrez la valeur réelle d'une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

Fox se négocie à environ 65 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 71 $/action, ce qui laisse présager une hausse d'environ 7 % au cours de la prochaine année. Les prévisions restent mitigées et reflètent un sentiment de prudence :

- Estimation haute : ~97 $/action

- Estimation basse : ~55 $/action

- Objectif médian : ~68 $/action

- Notations : 10 Achat, 10 Maintien, 1 Vente

Il semble que les analystes voient un potentiel modeste de gains, mais la conviction reste faible. Pour les investisseurs, cela suggère que Fox pourrait offrir une performance stable si les initiatives numériques et la reprise de la publicité se poursuivent, bien qu'une hausse importante nécessitera probablement une croissance plus forte des bénéfices.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Fox : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent stables mais pas particulièrement solides :

- Croissance des revenus prévue à ~1% CAGR jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 18%.

- Les actions se négocient à environ 14 fois les bénéfices à venir, soit un peu moins que les entreprises comparables.

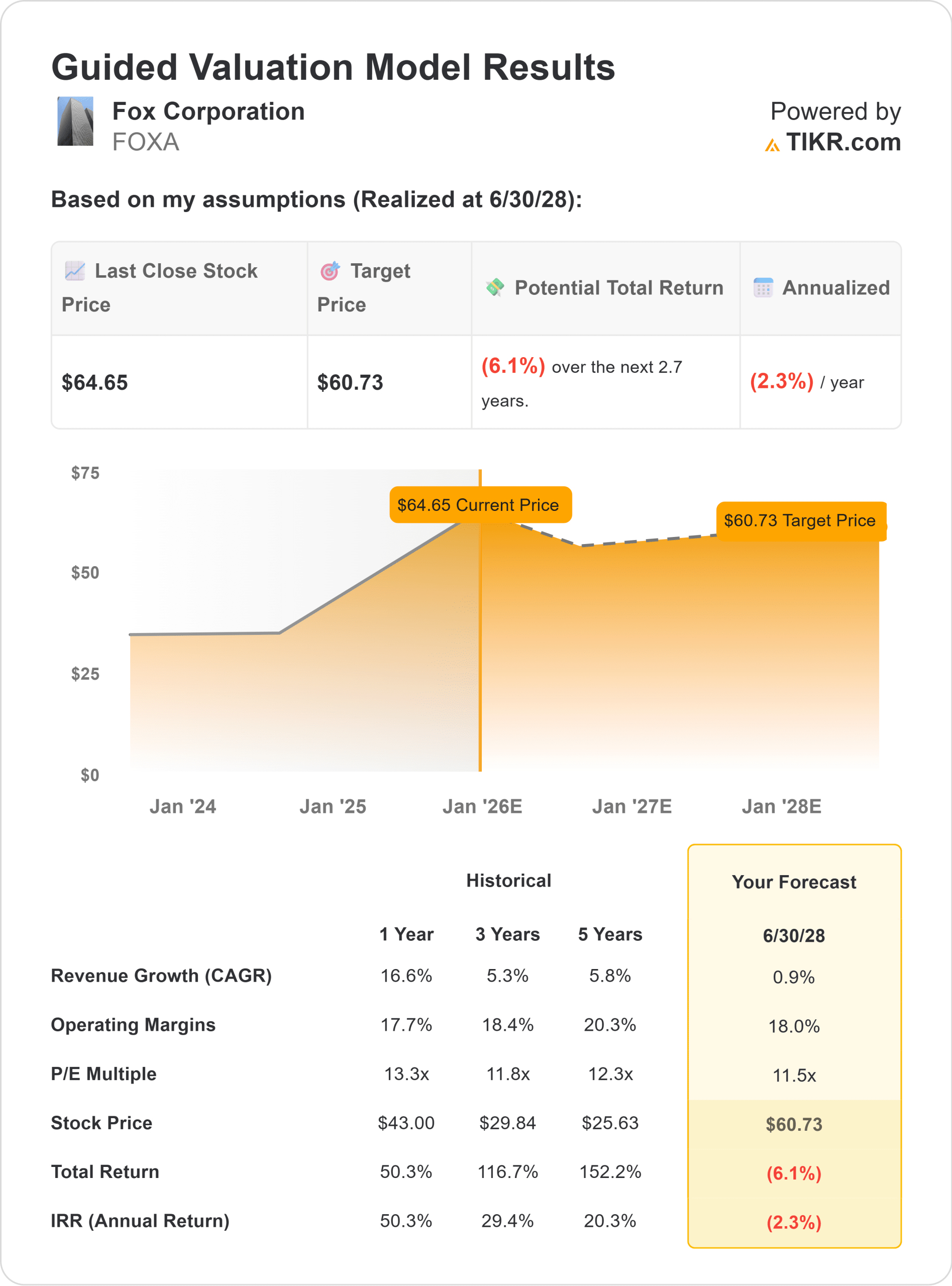

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 11,5, suggère une valeur d'environ 61 $ par action d'ici 2028.

Cela implique une baisse d'environ 6 %, soit un rendement annualisé d'environ -2 %. Pour les investisseurs, cela signifie que l'action reflète déjà une grande partie de son récent redressement. Si Fox ne parvient pas à accélérer son expansion numérique ou à augmenter les marges de ses affiliés, les rendements risquent de rester modestes malgré une forte génération de liquidités et des rendements constants pour les actionnaires.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Les points forts de Fox restent l'information en direct et le sport, deux domaines qui continuent d'attirer de larges audiences et une demande de publicité de premier ordre. Sa présence croissante sur Tubi et son flux de trésorerie disponible constant fournissent une base de stabilité qui soutient les dividendes et les rachats d'actions.

Pour les investisseurs, ces facteurs suggèrent que Fox est bien positionné pour préserver sa rentabilité, même dans un environnement de croissance lente. Les contrats sportifs renouvelés et les partenariats publicitaires stables de la société garantissent la résilience des revenus à travers les cycles.

Scénario baissier : croissance lente et catalyseurs limités

La principale préoccupation est la stagnation. L'objectif de prix moyen des analystes est inférieur au cours actuel de l'action, ce qui indique que les attentes en matière de hausse à court terme sont faibles. La croissance du chiffre d'affaires reste lente et l'EBITDA devrait diminuer légèrement jusqu'en 2027.

Fox dépend encore fortement de la télévision traditionnelle, où la coupure de cordon et la faible demande de publicité continuent de peser sur les résultats. En l'absence de progrès significatifs dans la monétisation numérique, la société pourrait avoir du mal à faire croître ses bénéfices plus rapidement que l'inflation.

Pour les investisseurs, Fox ressemble davantage à un titre de revenu stable qu'à un titre de croissance à long terme.

Perspectives pour 2028 : quelle pourrait être la valeur de Fox?

Sur la base des estimations moyennes des analystes, Fox pourrait se négocier à près de 61 dollars par action d'ici 2028, ce qui implique une baisse d'environ 6 % par rapport aux niveaux actuels.

Pour les investisseurs, cela signifie que le potentiel de hausse est limité. Fox reste financièrement solide, avec des flux de trésorerie fiables et des marques fortes dans les domaines du sport et de l'information, mais l'absence de catalyseurs de croissance clairs limite l'expansion de l'évaluation. À moins que la direction ne réussisse une transition numérique, l'action pourrait continuer à offrir des rendements réguliers mais peu spectaculaires.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>