La Walt Disney Company (NYSE : DIS) a repris de l'élan grâce à la stabilisation de ses bénéfices et à la réduction des pertes liées à la diffusion en continu. L'action se négocie à près de 113 dollars, en hausse d'environ 14 % au cours de l'année écoulée, grâce à la forte fréquentation des parcs, aux réductions régulières des coûts et à l'amélioration de la rentabilité de Disney+.

Récemment, Disney a achevé l'acquisition de la participation restante dans Hulu, en déboursant environ 439 millions de dollars pour en prendre le contrôle total. Hulu sera désormais pleinement intégré à la plateforme Disney+ aux États-Unis, tandis qu'à l'étranger, il remplacera la marque "Star" à partir d'octobre 2025. Parallèlement, ESPN, la division sportive de Disney, se prépare à lancer un service de diffusion en continu autonome, destiné directement aux consommateurs, dans le courant de l'année 2025, qui sera également disponible dans le cadre d'une offre groupée avec Disney+ et Hulu. Ces mesures soulignent l'importance accordée par la direction à la rationalisation de son écosystème de streaming, à l'amélioration des marges et au renforcement de sa position dans le domaine du divertissement direct au consommateur.

Cet article explore la position que les analystes de Wall Street pensent que Disney pourrait occuper d'ici 2027. Nous avons rassemblé les prévisions consensuelles et le modèle d'évaluation guidée de TIKR pour décrire la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

Disney se négocie aujourd'hui autour de 113 $/action. L'objectif de prix moyen des analystes se situe à près de 134 $/action, ce qui implique une hausse d'environ 19 % au cours de la prochaine année. Les prévisions témoignent d'un optimisme prudent à Wall Street :

- Estimation haute : ~160 $/action

- Estimation basse : ~77 $/action

- Objectif médian : ~138 $/action

- Notations : 21 achats, 4 surperformances, 6 conservations, 1 vente

Les analystes estiment que le redressement des bénéfices et l'expansion des marges de Disney pourraient continuer à tirer l'action vers le haut. Pour les investisseurs, cela signifie que la voie des gains reste ouverte, mais qu'elle n'est pas garantie. La hausse semble significative si la direction maintient la rentabilité du streaming et la performance des parcs jusqu'en 2027.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Disney : Perspectives de croissance et valorisation

Les fondamentaux de Disney s'améliorent sur l'ensemble de ses segments de base, le contrôle des coûts et l'efficacité des actifs commençant à porter leurs fruits.

- Le chiffre d'affaires devrait croître de ~5% par an jusqu'en 2027

- La marge d'exploitation devrait atteindre ~19,5%.

- Les actions se négocient à ~18x les bénéfices à terme, soit légèrement en dessous de leur moyenne à long terme.

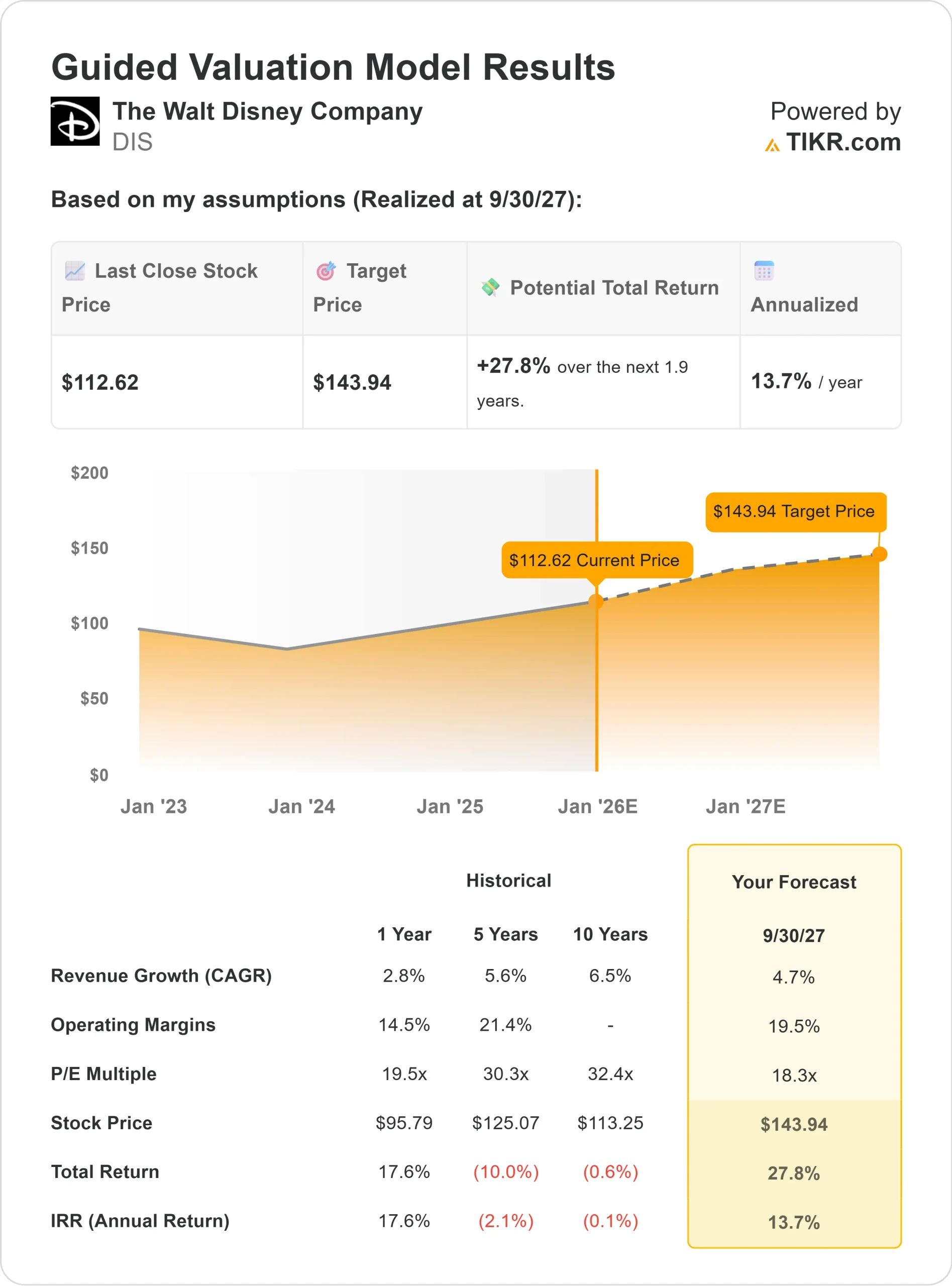

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 18 fois, suggère une valeur d'environ 144 $ par action d'ici 2027.

- Cela implique une hausse totale d'environ 28 %, soit un rendement annualisé d'environ 14 %.

Pour les investisseurs, c'est le signe d'une entreprise qui renoue avec une saine capitalisation. L'action semble raisonnablement valorisée compte tenu de l'amélioration de ses flux de trésorerie et de la force de sa marque, mais une meilleure exécution dans les domaines du streaming et des médias déterminera si Disney offre des rendements supérieurs à la moyenne.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Disney reste l'une des marques de divertissement les plus précieuses au monde. Son activité de parcs et d'expériences continue de générer un solide flux de trésorerie, tandis que le segment de la diffusion en continu (streaming) progresse vers la rentabilité.

L'accent mis par la direction sur l'efficacité des coûts, l'amélioration de la tarification et l'intégration du contenu numérique permet de créer un modèle d'entreprise plus léger et plus résistant. Pour les investisseurs, ces mesures suggèrent que Disney est en train de passer avec succès d'une histoire de redressement à une histoire de croissance régulière avec une dynamique de bénéfices fiable.

Cas contraire : défis en matière d'exécution et de médias

Même si des progrès évidents ont été réalisés, Disney doit encore faire face à des défis structurels. Le déclin de la télévision traditionnelle continue de peser sur la publicité, et la concurrence de Netflix et d'Amazon freine la croissance du streaming.

Si la valorisation de l'action semble correcte aujourd'hui, toute baisse des bénéfices ou de la croissance du nombre d'abonnés pourrait limiter la hausse. Pour les investisseurs, le principal risque est de savoir si Disney peut constamment traduire sa marque mondiale et ses actifs créatifs en une croissance durable des bénéfices dans un paysage médiatique en évolution rapide.

Perspectives pour 2027 : quelle pourrait être la valeur de Disney ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 18 fois, suggère que Disney pourrait se négocier à près de 144 $ par action d'ici 2027. Cela représenterait un gain total d'environ 28 %, soit un rendement annualisé d'environ 14 % par rapport aux niveaux actuels.

Bien qu'il s'agisse d'une reprise saine, cela suppose déjà une exécution stable dans les parcs, les médias et la diffusion en continu. Pour dégager une plus grande marge de progression, Disney devrait surpasser la rentabilité de la vente directe au consommateur et maintenir une discipline stricte en matière de coûts.

Pour les investisseurs, Disney semble être une histoire de reprise de haute qualité avec une dynamique de bénéfices fiable. L'action n'offre peut-être pas une croissance explosive, mais elle présente un mélange équilibré de stabilité, de force de la marque et d'amélioration des fondamentaux qui pourrait récompenser les actionnaires patients jusqu'en 2027.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>