Chiffres clés de l'action Expedia Group

- Fourchette sur 52 semaines : 160,00 $ – 303,80 $

- Cours actuel : 239,47 $

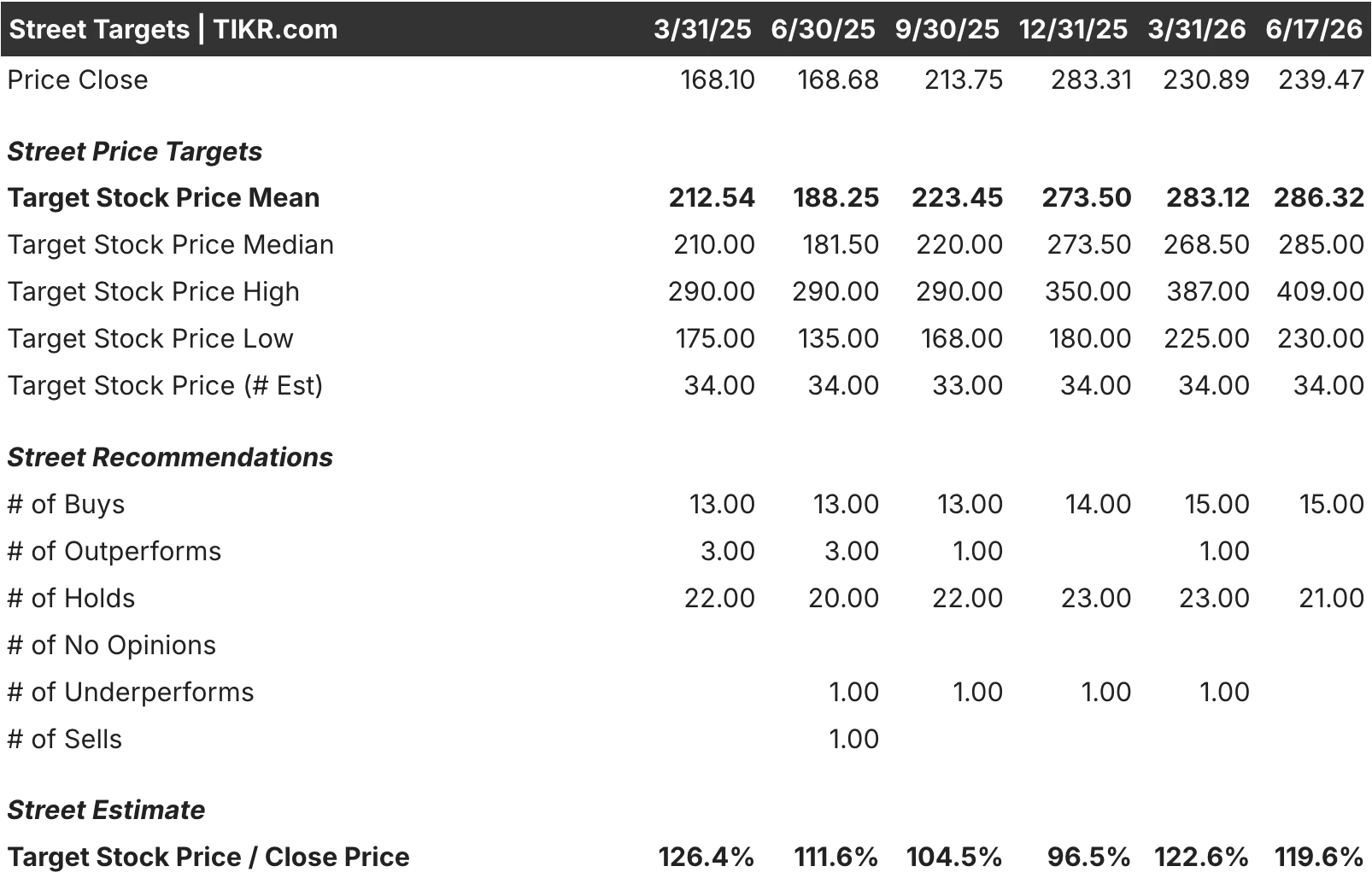

- Objectif moyen des analystes : environ 286 $

- Cours cible du modèle de scénario intermédiaire de TIKR (2030) : environ 465 $

- Taux de rendement interne (TRI) annualisé du scénario central : environ 16 % par an

- Chiffre d'affaires du 1er trimestre 2026 : 3,43 milliards de dollars, en hausse de 15 % par rapport à l'année précédente

- Marge EBITDA ajustée du 1er trimestre 2026 : 15,8 %, le meilleur résultat pour un 1er trimestre depuis 15 ans

Ce qui s’est passé chez Expedia Group

Les résultats du premier trimestre 2026 étaient difficiles à contester, puisquele chiffred’affaires d’Expedia (EXPE) ont vu leur chiffre d’affaires progresser de 15 % en glissement annuel pour atteindre 3,43 milliards de dollars, le chiffre d’affaires brut a augmenté de 13 % à 35,5 milliards de dollars, et l’EBITDA ajusté s’est établi à 542 millions de dollars, en hausse de 83 % par rapport à l’année précédente.

La marge d’EBITDA ajusté a atteint 15,8 %, son plus haut niveau pour un premier trimestre depuis 15 ans, tandis que le BPA ajusté de 1,96 dollar a presque quintuplé par rapport aux 0,40 dollar de l’année précédente. La PDG Ariane Gorin a qualifié cette performance de « meilleure rentabilité jamais enregistrée au premier trimestre dans l’histoire de l’entreprise ».

Cette performance est principalement due au segment B2B, l’activité d’Expedia consistant à vendre des offres de voyage et des technologies aux compagnies aériennes, aux banques et aux gestionnaires de voyages d’affaires qui souhaitent proposer des services de réservation sans avoir à mettre en place eux-mêmes l’infrastructure nécessaire.

Le chiffre d’affaires du segment B2B a progressé de 25 % au cours du trimestre pour atteindre 1,18 milliard de dollars, représentant désormais environ 35 % du chiffre d’affaires total. Parmi les nouveaux partenariats, on peut citer ceux conclus avec Uber et le programme AIR MILES de la Banque de Montréal. Expedia a également annoncé l’acquisition de CarTrawler, une plateforme B2B spécialisée dans la location de voitures et le transport terrestre, dont la finalisation est prévue au second semestre 2026.

La direction a également abordé directement la question de l’IA lors de la conférence téléphonique sur les résultats. Le PDG Gorin a décrit des intégrations actives de réservation avec ChatGPT et Claude, présentant les assistants IA comme des partenaires de distribution plutôt que comme des désintermédiaires.

Ce raisonnement s’applique dans un contexte B2B : si un voyageur réserve via un assistant IA et que l’inventaire sous-jacent provient de la plateforme d’Expedia, c’est toujours Expedia qui en tire les bénéfices. Le développement de l’activité B2B constitue en partie une protection contre ce scénario précis.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l’actionExpedia (c’est gratuit) >>>

Ce que révèle le modèle d’évaluation

Le décalage entre la dynamique opérationnelle d’Expedia et le cours de son action est clairement mis en évidence dans le modèle de TIKR.

À un cours actuel de 239,47 dollars, le scénario central table sur un objectif d’environ 465 dollars d’ici fin 2030, ce qui implique un rendement total d’environ 94 % et un rendement annualisé d’environ 16 %. Ces prévisions reposent sur une croissance du chiffre d’affaires d’environ 6 % par an, des marges bénéficiaires nettes s’approchant de 18 % et un ratio cours/bénéfice qui se contracte légèrement au fil du temps.

Même en tenant compte de ce facteur défavorable, le modèle laisse entrevoir des rendements bien supérieurs à ceux que la plupart des actions de grande capitalisation sont actuellement évaluées pour offrir.

Le marché s’accorde sur un objectif moyen plus prudent d’environ 286 dollars, ce qui implique un potentiel de hausse d’environ 20 % par rapport aux niveaux actuels. Sur les 34 analystes suivis par TIKR, 15 recommandent d’acheter le titre et 21 de le conserver, une répartition inhabituellement favorable à la position « conserver » pour une entreprise qui dépasse les estimations et voit ses marges s’élargir.

Cette majorité prudente reflète une préoccupation spécifique : les analystes ne savent pas exactement ce que la recherche native basée sur l’IA signifie pour le volume de trafic à long terme transitant par des marques grand public telles qu’Expedia et Hotels.com, et ils ne sont pas disposés à payer le prix fort pour un modèle économique confronté à une question structurelle qui reste encore sans réponse.

La fourchette des objectifs de cours, allant d’un minimum de 230 $ à un maximum de 409 $, reflète un véritable désaccord analytique plutôt qu’un simple bruit de fond.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Expedia Group, Inc.

L’argument haussier repose sur le fait qu’Expedia affiche ses marges les plus élevées depuis des années, que son activité B2B connaît une croissance rapide et diversifie ses revenus au-delà du trafic grand public des agences de voyages en ligne (OTA), et que le modèle de TIKR table sur un rendement annualisé d’environ 16 % aux niveaux actuels, la société disposant également d’une trésorerie nette et d’une nouvelle autorisation de rachat d’actions de 5 milliards de dollars.

Les arguments baissiers reposent sur le fait que l’activité OTA grand public, qui représente encore environ 62 % du chiffre d’affaires, est structurellement exposée aux outils d’IA susceptibles d’éroder le trafic direct qui est le moteur de sa rentabilité. Si cette érosion dépasse la capacité du B2B à la compenser, la progression des marges s’en trouvera freinée.

Expedia Group n’est ni une entreprise en difficulté en phase de redressement, ni un pari spéculatif. Il s’agit d’une entreprise rentable et génératrice de trésorerie, dont le cours s’échange avec une décote significative par rapport à son historique et à celui de ses pairs tels que Booking Holdings, et ce pour une raison qui compte.

La question que le modèle de TIKR invite les investisseurs à trancher est de savoir si cette raison jouera en faveur d’Expedia au cours des prochaines années.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !