Principaux enseignements :

- Elastic fournit une plate-forme de recherche et d'analyse utilisée par des organisations du monde entier pour la recherche, l'observabilité (surveillance de la santé du système) et la sécurité, avec des revenus du troisième trimestre de l'exercice 2026 en hausse de 18% d'une année sur l'autre et des revenus d'abonnement basés sur les ventes en hausse de 21% à 376 millions de dollars.

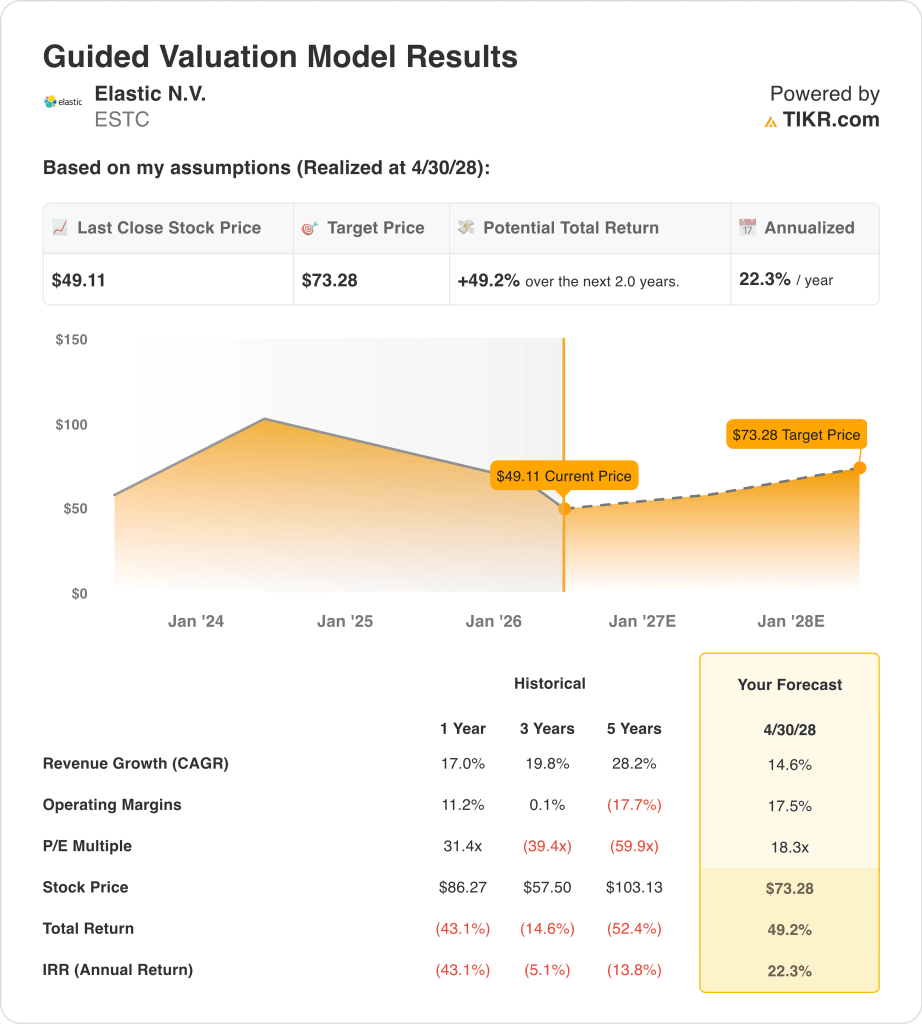

- L'action ESTC pourrait raisonnablement atteindre 73 $ par action d'ici la mi-2028, sur la base de nos hypothèses de valorisation.

- Cela implique un rendement total d'environ 49 % par rapport au cours actuel de 49 $, avec un rendement annualisé de 22,3 % sur les 2 prochaines années.

Que s'est-il passé ?

Elastic (ESTC) est l'une des valeurs logicielles les plus malmenées de 2026. L'action a chuté d'environ 49% par rapport à son plus haut de 52 semaines de 96 $ pour se négocier à près de 49 $. Selon Reuters, les résultats du troisième trimestre de l'exercice 2026 ont montré une croissance de 18 % du chiffre d'affaires en glissement annuel, dépassant les attentes des analystes.

Les résultats opérationnels sont en fait assez encourageants. Le bénéfice par action ajusté d'Elastic pour le troisième trimestre s'est élevé à 0,73 $, bien au-dessus de l'estimation de 0,65 $. Et les revenus des abonnements basés sur les ventes ont augmenté de 21 % d'une année sur l'autre pour atteindre 376 millions de dollars. La société a également obtenu l'autorisation FedRAMP High sur AWS GovCloud, ouvrant la voie à davantage de contrats avec le gouvernement fédéral.

Elastic approfondit également ses intégrations en matière d'IA. La société a étendu sa collaboration avec NVIDIA sur l' indexation vectorielle accélérée par le GPU dans Elasticsearch, sa base de données de recherche principale. Elle a également ajouté Jina Embeddings v3 au Gemini Enterprise Model Garden de Google, renforçant ainsi ses capacités de recherche natives de l'IA. Elastic est donc bien positionné sur le marché de la recherche d'IA en entreprise, qui connaît une croissance rapide.

La marge brute LTM de la société est de 76,1 %, mais sa marge EBIT LTM est légèrement négative, à environ 1,6 %. Elastic investit agressivement dans la croissance et s'approche d'un point d'inflexion clé vers la rentabilité. Elle a annoncé un programme de rachat d'actions de 500 millions de dollars en octobre 2025, ce qui témoigne de la confiance de la direction dans l'entreprise.

Voici pourquoi l'action Elastic pourrait offrir l'un des potentiels de rendement les plus intéressants dans le secteur des logiciels, malgré sa forte baisse récente.

Ce que dit le modèle pour l'action Elastic

Nous avons analysé le potentiel de hausse de l'action Elastic sur la base de l'amélioration de sa trajectoire de rentabilité, de la forte croissance des revenus d'abonnement et de l'expansion des capacités de la plateforme native d'IA dans les domaines de la recherche, de l'observabilité et de la sécurité.

Sur la base d'estimations de croissance annuelle des revenus de 14,6 %, de marges d'exploitation de 17,5 % et d'un multiple C/B normalisé de 18,3x, le modèle prévoit que l'action Elastic pourrait passer de 49 $ à 73 $ par action.

Cela représenterait un rendement total de 49 %, ou un rendement annualisé de 22,3 % au cours des deux prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ESTC :

1. Croissance du chiffre d'affaires : 14,6 %

Le chiffre d'affaires d'Elastic pour le troisième trimestre de l'exercice 2026 a augmenté de 18 % d'une année sur l'autre, et le chiffre d'affaires des abonnements basé sur les ventes a augmenté de 21 % pour atteindre 376 millions de dollars. Le TCAC des revenus de la société sur deux ans devrait s'établir à environ 15,2%. Son taux de croissance annuel moyen sur trois ans, qui s'élève à 19,8 %, témoigne d'une forte dynamique sous-jacente.

Elastic a récemment supprimé la tarification par point de terminaison pour son produit Elastic Security XDR (un outil unifié de détection et de réponse aux menaces), ce qui pourrait favoriser l'adoption de ce produit par les entreprises soucieuses de leur budget. Et l'autorisation FedRAMP High sur AWS GovCloud ouvre un nouveau canal de revenus important pour le gouvernement.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de croissance du chiffre d'affaires de 14,6 % pour ESTC. Cela reflète la poursuite des vents contraires de la transition vers le cloud, la forte dynamique des contrats gouvernementaux et la demande croissante de recherche d'entreprise axée sur l'IA.

2. Marges d'exploitation : 17.5%

La marge EBIT LTM d'Elastic est légèrement négative à environ 1,6%, car la société investit agressivement dans les capacités de produit et de mise sur le marché. Mais sa marge brute LTM de 76,1% constitue une base solide pour l'expansion des marges. Le taux de croissance annuel moyen de l'excédent brut d'exploitation (EBITDA) de la société sur deux ans devrait être d'environ 20,9 %.

De nouvelles capacités accélérées par le GPU et des intégrations plus poussées avec des fournisseurs de cloud comme AWS et Google Cloud soutiennent cette trajectoire d'expansion. Et le levier d'exploitation devrait s'améliorer de manière significative à mesure que la base de revenus s'accroît.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une hypothèse de marge d'exploitation de 17,5 % pour ESTC. Cette hypothèse reflète la trajectoire d'Elastic vers la rentabilité à mesure que l'échelle des revenus s'améliore et que les dépenses d'investissement se normalisent par rapport aux revenus.

3. Multiple P/E de sortie : 18,3x

ESTC se négocie actuellement à un P/E NTM de 18,3x, ce qui est faible par rapport aux autres sociétés de logiciels à forte croissance. Son recul significatif de 96 $ à 49 $ a considérablement comprimé le multiple. De plus, l'objectif consensuel des analystes de 79 $ implique une hausse d'environ 61 % par rapport aux niveaux actuels.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un multiple de 18,3x pour le ratio cours/bénéfice de sortie pour ESTC. Ce chiffre reflète une hypothèse prudente pour une société dont le taux de croissance du chiffre d'affaires se situe entre le milieu et le haut de l'échelle. Mais il tient également compte de la progression de la rentabilité à court terme encore en cours.

Elastic a annoncé un programme de rachat d'actions de 500 millions de dollars en octobre 2025, ce qui témoigne de la confiance de la direction dans l'entreprise. Et le fort recul de l'action signifie que la société peut racheter un plus grand pourcentage de ses actions à des prix déprimés. La répartition du capital commence donc à ajouter une nouvelle dimension au dossier d'investissement de l'ESTC.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action ESTC jusqu'en 2030 montrent des résultats variés basés sur la croissance des revenus, l'expansion des marges et l'adoption de la plateforme (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La croissance des revenus ralentit et les améliorations de la rentabilité déçoivent → 6,0 % de rendement annuel.

- Scénariomoyen : une forte croissance des abonnements et une amélioration des marges entraînent une reprise → 9,7 % de rendement annuel

- Cas élevé : La demande stimulée par l'IA et l'expansion de la plateforme débloquent une croissance plus rapide → 13,1 % de rendements annuels.

À l'avenir, la configuration d'Elastic est convaincante mais nécessite une exécution cohérente. Le rendement annualisé de 22,3 % du modèle guidé sur 2,0 ans est bien supérieur au seuil de 15 % qui signale généralement une opportunité sous-évaluée ou à forte croissance.

Mais les investisseurs devraient suivre de près la croissance des revenus et le rythme de l'amélioration des marges, car ces deux facteurs détermineront si ESTC peut poursuivre son redressement à partir des niveaux les plus bas.

Voir ce que les analystes pensent de l'action ESTC en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans Elastic ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant le CSTE, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre ESTC ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Elastic sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !