Statistiques clés pour l'action Edward Lifesciences

- Performance de cette semaine : 4%

- Fourchette de 52 semaines : 66 $ à 88

- Prix actuel : 79

Qu'est-il arrivé à l'action Edwards Lifesciences ?

Edwards Lifesciences(EW) a gagné 4 % cette semaine, poussant les actions à 78,92 $ et à revenir vers la moitié supérieure de leur fourchette de 52 semaines, les investisseurs ayant réagi à un rapport sur les bénéfices du quatrième trimestre plus élevé que prévu, publié le 10 février.

Le chiffre d'affaires de 1,57 milliard de dollars a dépassé les estimations d'environ 23 millions de dollars, grâce aux ventes de TAVR qui ont augmenté de 10,6 % pour atteindre 1,16 milliard de dollars et aux ventes de TMTT qui ont explosé de plus de 40 % pour atteindre 156 millions de dollars, grâce à l'adoption massive de PASCAL, EVOQUE et de SAPIEN M3, nouvellement lancé.

La direction a relevé ses prévisions de BPA ajusté pour 2026 de 2,90 $ à 3,05 $, au-dessus de l'estimation précédente de la rue de 2,89 $, et a prévu une croissance des ventes de 8 % à 10 %, citant de nombreux catalyseurs à venir, notamment la nouvelle génération de PASCAL, l'approbation de la tricuspide aux États-Unis et une extension potentielle de la couverture TAVR de la CMS.

Le marché perçoit Edwards non plus comme un produit unique de TAVR, mais comme une plateforme multithérapeutique de cœur structurel, le TMTT à lui seul devant atteindre 740 à 780 millions de dollars en 2026 et un objectif de revenus de 2 milliards de dollars d'ici à 2030.

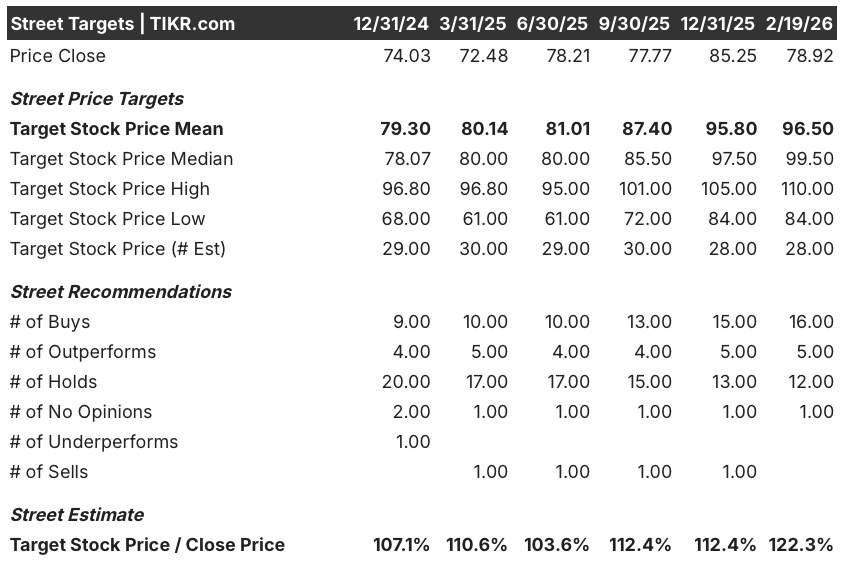

À la suite de la conférence téléphonique sur les résultats du quatrième trimestre, le 10 février, au cours de laquelle le PDG Bernard Zovighian a exprimé une confiance accrue dans les perspectives de l'entreprise pour 2026, 16 analystes considèrent l'action comme un achat et 5 comme une surperformance, contre 12 qui la maintiennent, avec un objectif de prix moyen de 96,50 $, ce qui implique une hausse d'environ 22 % par rapport au prix actuel de 78,92 $.

L'abandon par l'UE de son enquête antitrust après qu'Edwards a supprimé sa politique anti-copies le 16 février a éliminé un obstacle persistant, ouvrant la voie à la société pour qu'elle se concentre entièrement sur l'exécution de l'un des pipelines de cœur structurel les plus riches dans le domaine de la technologie médicale.

Quelle est l'orientation du titre EW ?

Le solide battement du T4 et la confiance accrue dans les BPA placent l'action Edwards Lifesciences dans la perspective d'une année 2026 riche en catalyseurs, avec le PASCAL de nouvelle génération, l'approbation de la tricuspide aux États-Unis, la mise à l'échelle du SAPIEN M3 et une extension potentielle de la couverture du TAVR par la CMS, tous ces éléments étant encore devant les investisseurs.

Les arguments fondamentaux de l'action EW reposent sur les estimations de Street qui prévoient un chiffre d'affaires de 6,67 milliards de dollars en 2026 (+9,9% en glissement annuel) et un BPA normalisé de 2,95 dollars (+15,4%), avec des marges EBIT en hausse à 28,8%, alors que la société tire parti de sa focalisation sur le cœur structurel pour atteindre une croissance soutenue des bénéfices à deux chiffres.

Wall Street est devenu nettement plus haussier au cours des derniers mois, avec des cotes d'achat et de surperformance grimpant à 21 combinées contre seulement 12 retenues au 19 février, et un objectif de prix moyen de 96,50 $ assis 22,3 % au-dessus du prix actuel de 78,92 $.

La fourchette cible pour le titre EW s'étend d'un minimum de 84 $ à un maximum de 110 $, reflétant un réel débat sur la vitesse à laquelle TMTT se rapproche de son objectif de 2 milliards de dollars pour 2030 et sur la question de savoir si l'expansion de la NCD TAVR de la CMS apporte un volume significatif en 2027 ou plus tard.

Un modèle DCF moyen évalue Edwards à 134,45 $ en décembre 2030, ce qui implique un rendement total de 70,4 % et un TRI annualisé de 11,6 % par rapport aux niveaux actuels, ce qui fait que l'action semble matériellement sous-évaluée par rapport à la qualité et à la durabilité de sa franchise de cardiologie structurelle.

Le principal risque est la compression du multiple P/E, le modèle supposant une contraction annuelle du P/E de 2,9 %, ce qui signifie qu'Edwards doit maintenir une croissance du BPA de près de 12 % simplement pour compenser la dévaluation, ce qui n'est pas évident si l'adoption du TMTT déçoit ou si les données de l'essai PROGRESS AS modéré sont insuffisantes au TCT.

À 78,92 $, Edwards se négocie bien en dessous du consensus des analystes et de la juste valeur DCF, ce qui la rend sous-évaluée pour les investisseurs qui pensent que le marché du cœur structurel a encore une décennie de croissance durable à deux chiffres devant lui.

Résultats du modèle d'évaluation de l'action X (TIKR)

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.