Chiffres clés de l'action Comcast

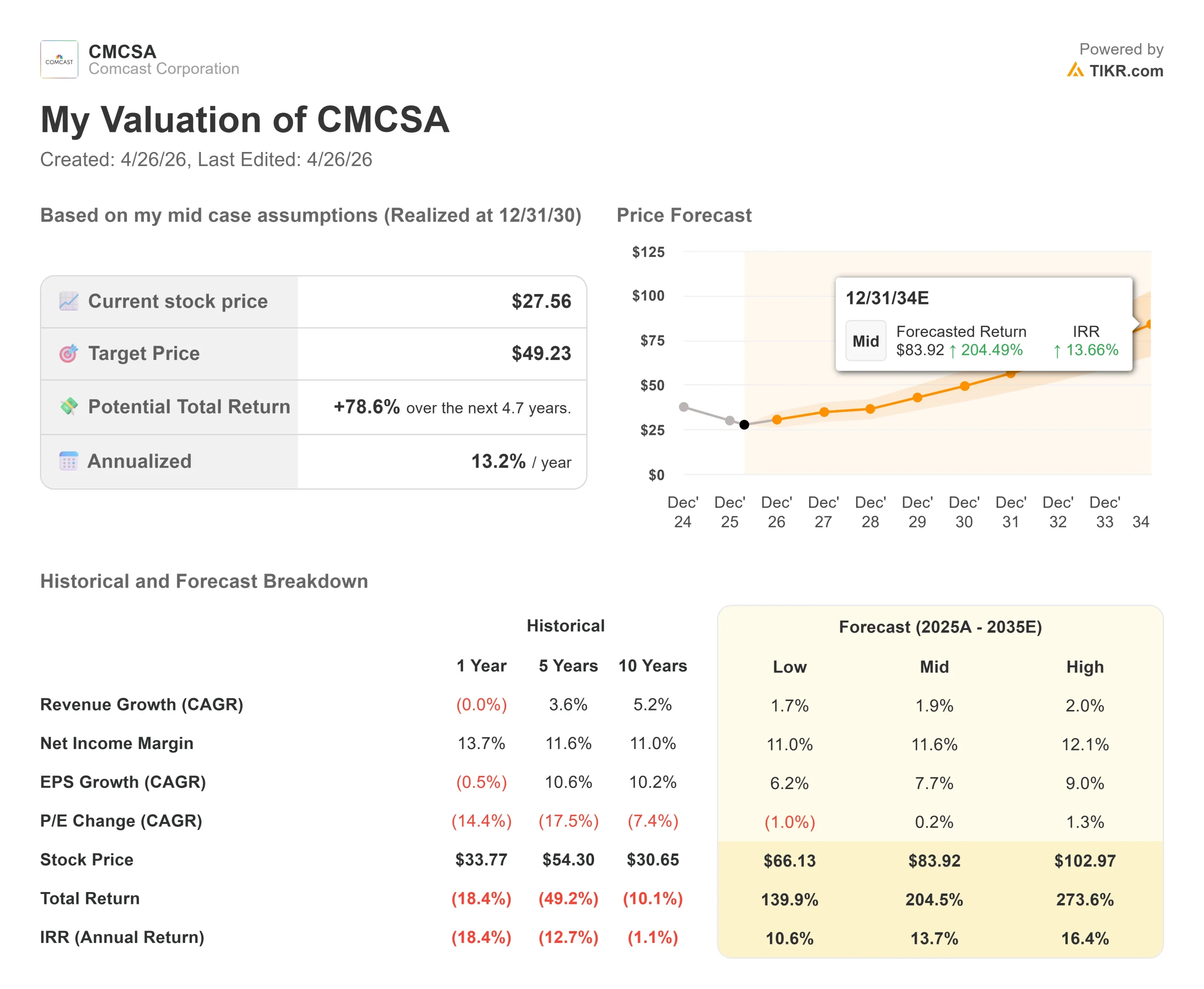

- Prix actuel : 27,56

- Objectif moyen de la rue : ~33

- Objectif intermédiaire de TIKR : ~49

- Rendement total potentiel : ~79%

- TRI annualisé : ~13% / an

- Réaction aux bénéfices du T1 2026 : (12,90%) le 24 avril 2026

- Rendement du dividende : 4,9

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Comcast (CMCSA) a chuté de 12,90 % le 24 avril 2026, lors de la séance suivant la publication des résultats du premier trimestre, passant de 31,64 $ à 27,56 $. L'action s'est ainsi rapprochée de son plus bas niveau sur 52 semaines, à 25,75 $. Ce qui est inhabituel, c'est que les résultats ont été meilleurs que prévu pour tous les principaux indicateurs.

Le chiffre d'affaires s'est élevé à 31,46 milliards de dollars, soit une hausse de 10,9 % par rapport à l'année précédente sur une base pro forma et 3,4 % de plus que le consensus. Le BPA ajusté de 0,79 $ a battu les estimations de 8,3 %. L'EBITDA ajusté de 7,93 milliards de dollars a battu les estimations de 2,4 %. Le bénéfice net attribuable à Comcast a chuté de 35,6 % pour atteindre 2,17 milliards de dollars, et l'EBITDA ajusté a baissé de 16,8 %. Le flux de trésorerie disponible a chuté de 28 % à 3,9 milliards de dollars. Deutsche Bank a rétrogradé l'action d'Achat à Tenir, citant des perspectives d'EBITDA et de flux de trésorerie disponible limitées au-delà de 2026.

La pression sur l'EBITDA et le flux de trésorerie n'a surpris personne lors de l'appel. Le directeur financier Jason Armstrong l'a clairement formulé : "C'est une période d'investissement pour nous".

Deux coûts temporaires et délibérés ont entraîné cette baisse : le pic de la première année du nouveau contrat de droits de la NBA, avec environ la moitié de tous les matchs de la NBA joués au premier trimestre représentant le coût trimestriel le plus élevé, et l'investissement initial derrière le pivot de Comcast vers le marché de la large bande. M. Armstrong a déclaré que ces deux pressions commenceraient à s'atténuer à partir du deuxième trimestre.

Le co-PDG Michael Cavanagh a abordé directement la réaction des actions au cours des questions-réponses. Sur le positionnement de Comcast et la négativité autour du câble, il a déclaré : "Je pense que nous sommes sous-évalués, franchement, et la négativité sur l'entreprise est quelque chose que nous devons travailler à changer le sentiment des gens, un point c'est tout".

Il s'agit là d'une déclaration de conviction sans précédent de la part du dirigeant chargé des opérations quotidiennes, faite alors que l'action connaissait une chute à deux chiffres.

Voir les estimations historiques et prévisionnelles pour l'action Comcast (C'est gratuit !) >>>

Comcast est-il sous-évalué aujourd'hui ?

À 27,56 $, CMCSA se négocie à 7,68 fois les bénéfices à venir et à 5,47 fois l' EV/EBITDA à venir, selon TIKR. L'objectif moyen de la Bourse est de 32,73 $, ce qui implique une hausse d'environ 19 %.

Les entreprises comparables se négocient à une prime notable.

Verizon se négocie à 9,44 fois les bénéfices à venir et à 6,81 fois l'EV/EBITDA à venir. AT&T se négocie à 11,11 fois les bénéfices à terme et à 7,12 fois l'EV/EBITDA à terme. Comcast se situe en dessous de ces deux valeurs, bien qu'il possède Universal Parks, NBCUniversal, Peacock et une activité sans fil en pleine croissance, ce qui n'est le cas d'aucun de ses concurrents. La décote est réelle. La question est de savoir si elle est méritée.

Le scénario baissier est simple. Comcast a perdu 65 000 clients résidentiels à haut débit au premier trimestre, ce qui représente une amélioration par rapport aux 183 000 pertes enregistrées l'année dernière, mais reste une perte nette. L'ARPU de la large bande a chuté de 3,1 % et Armstrong a annoncé une pression plus forte au deuxième trimestre.

La trajectoire du flux de trésorerie disponible raconte la même histoire : Les estimations consensuelles de TIKR montrent une baisse du FCF de 19,2 milliards de dollars en 2025 à 13,3 milliards de dollars en 2026, les coûts du NBA et les investissements dans le haut débit atteignant simultanément leur maximum.

L'argument en faveur de la hausse se trouve dans les parties de l'entreprise que le marché ne prend pas en compte. Le chiffre d'affaires des parcs à thème d'Universal a augmenté de 24 % pour atteindre 2,33 milliards de dollars au premier trimestre, tandis que le chiffre d'affaires des studios de cinéma a augmenté de 21 % pour atteindre 3,43 milliards de dollars. L'EBITDA des parcs à thème a augmenté de 33 % pour atteindre 551 millions de dollars, grâce à Epic Universe. Peacock a franchi pour la première fois la barre des 2 milliards de dollars de recettes trimestrielles et a atteint 46 millions d'abonnés payants. M. Armstrong a déclaré que Peacock était "en bonne voie pour approcher la rentabilité pour la première fois au cours du prochain trimestre", l'objectif étant d'atteindre une rentabilité durable à mesure que l'amortissement de la NBA se normalise.

Dans le domaine du sans fil, Comcast a ajouté un nombre record de 435 000 lignes nettes au premier trimestre, ce qui porte le nombre total de lignes Xfinity Mobile à 9,7 millions, soit une pénétration de 16 % de sa base résidentielle à large bande. Steve Croney, président de Connectivity and Platforms, a déclaré lors de l'appel que la société exécute des centaines de modèles pilotés par l'IA avec des milliers d'attributs afin d'optimiser les décisions d'acquisition, de vente incitative et de fidélisation. Les volumes de connexion sont positifs pour la première fois depuis plus de quatre ans.

Le chiffre qui a suscité le moins d'attention après la publication des résultats est la divulgation de l'ARPA d'Armstrong sur la convergence : Les revenus combinés des services à large bande et sans fil de Comcast par compte s'élèvent actuellement à environ 85 dollars, alors que les concurrents dans le domaine des télécommunications atteignent environ le double de ce chiffre pour la même mesure. Chaque ligne sans fil gratuite qui se convertit en une relation payante au cours du second semestre 2026 fait grimper ce chiffre. La direction a déclaré que la rétention des premières cohortes a été forte, avec une "majorité significative" de lignes gratuites qui ont été converties en lignes payantes.

Voir comment Comcast se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 27,56

- Objectif intermédiaire de TIKR : ~49

- Rendement total potentiel : ~79%

- TRI annualisé : ~13% / an

Le modèle TIKR de cas moyen cible environ 49 $ par action au cours des 4,7 prochaines années, ce qui implique un rendement total d'environ 79 % et un TRI annualisé d'environ 13 %. Le modèle suppose un taux de croissance annuel moyen des revenus d'environ 2 % et une marge bénéficiaire sur le revenu net d'environ 12 %. Ces deux hypothèses sont prudentes par rapport au taux de croissance annuel moyen des revenus de Comcast sur 10 ans, qui est de 5,2 %, et à sa marge bénéficiaire nette LTM actuelle, qui est de 13,7 %.

Les deux moteurs de revenus sont la monétisation du sans-fil, les conversions de lignes gratuites s'accumulant jusqu'en 2026 et au-delà, et le redressement de l'ARPU du haut débit, la transition vers le marché achevant sa période d'investissement initiale. Le moteur de la marge est l'effet de levier opérationnel dans le sans-fil : les lignes payantes augmentent sur un modèle MVNO efficace en termes de capital sans augmentation proportionnelle des coûts.

Le principal risque est la durabilité de la tendance à la large bande. Armstrong a confirmé lors de l'appel que plus de la moitié de l'amélioration du haut débit au premier trimestre provenait spécifiquement des promotions Legendary February, un moment de marketing unique lié aux Jeux olympiques et au Super Bowl, plutôt que d'une amélioration purement organique. Si cette demande était reportée, les pertes du deuxième trimestre pourraient être décevantes. Un risque secondaire concerne les parcs internationaux, pour lesquels M. Cavanagh a noté qu'il est encore trop tôt pour savoir si l'augmentation des prix du pétrole et des coûts des compagnies aériennes pourrait exercer une pression sur les parcs au deuxième et au troisième trimestre.

À 7,68 fois les bénéfices à venir et avec un rendement du dividende de 4,9 %, le prix de l'action est fixé pour un échec continu. Le modèle TIKR suggère que le marché a surcorrigé.

Conclusion

Surveillez les pertes nettes liées à la large bande lors de la publication des résultats du T2 2026, attendus fin juillet. Un deuxième trimestre consécutif d'amélioration d'une année sur l'autre, même modeste, confirmerait que la reprise organique est réelle et non un artefact légendaire de février. Un trimestre d'amélioration est un point de données. Deux, c'est une tendance.

Comcast se négocie à des multiples de câble en détresse tout en réalisant un trimestre sans fil record, un service de streaming rentable au deuxième trimestre et le parc à thème le plus performant qu'il ait jamais eu. Le marché évalue le risque. Le modèle TIKR suggère qu'il n'évalue pas la reprise.

Devriez-vous investir dans Comcast ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Comcast et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Comcast ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Comcast sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !