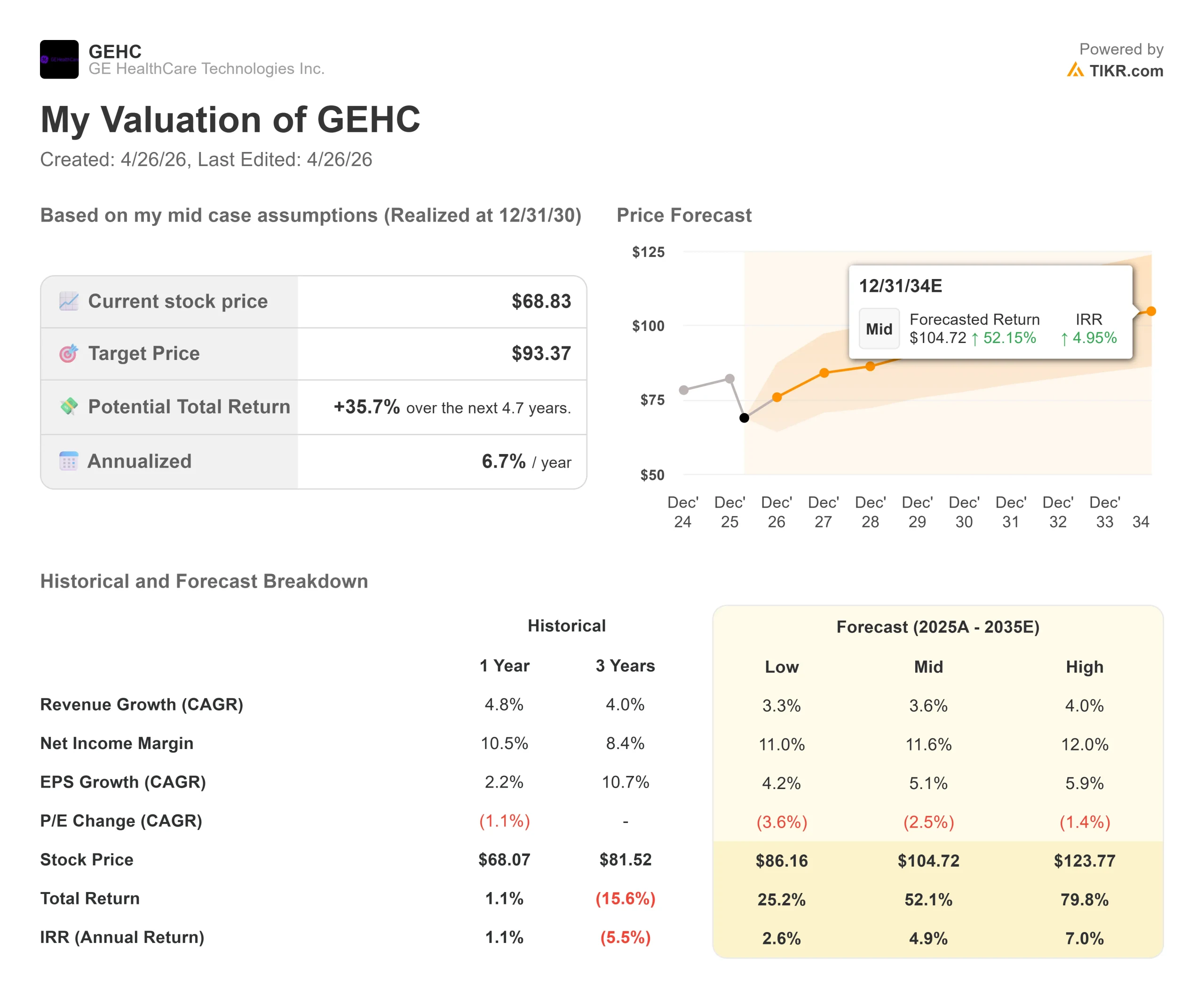

Stats clés pour l'action GE Healthcare

- Cours actuel : 68,83

- Prix cible (moyen) : ~$93

- Objectif de la rue : ~91

- Rendement total potentiel : ~36%

- TRI annualisé : ~7% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

GE Healthcare (GEHC) se situe 23% en dessous de son plus haut de 52 semaines de 89,77 $, près de son plus bas niveau depuis la scission de la société de General Electric en 2023. L'écart entre le prix et le consensus des analystes n'a jamais été aussi important.

Les partisans de la hausse invoquent un carnet de commandes de 21,8 milliards de dollars, un tomodensitomètre de nouvelle génération récemment homologué par la FDA et une acquisition de logiciels de 2,3 milliards de dollars pour prouver que le marché a dépassé les attentes. Les baissiers affirment que les coupes budgétaires délibérées en Chine, la pression sur les marges tarifaires et un cycle de produits qui ne se traduira pas de manière significative dans les revenus avant 2027 justifient tous la décote.

Les résultats du premier trimestre 2026 arrivent avant l'ouverture du marché le 29 avril, et ce rapport est sur le point d'imposer un verdict.

Le plus grand catalyseur récent a été l'autorisation 510(k) délivrée le 23 mars par la FDA pour Photonova Spectra, le système de tomographie assistée par ordinateur à comptage de photons de GE HealthCare, basé sur sa technologie exclusive de détecteur Deep Silicon. La société, appelée Photonova, est le résultat d'un investissement en R&D de 5,1 milliards de dollars depuis 2024 et a déclaré que la plate-forme devrait ajouter 1 à 2 % à la croissance annuelle du chiffre d'affaires au fil du temps. Cette autorisation est arrivée cinq jours après que GE HealthCare a finalisé l'acquisition, pour 2,3 milliards de dollars, d'Intelerad, un fournisseur de logiciels de flux de travail d'imagerie médicale basés sur l'informatique dématérialisée.

Deux catalyseurs majeurs en une semaine, et l'action a à peine bougé.

Citi Research a noté que le cycle typique de commande de biens d'équipement de six à neuf mois signifie que les revenus de Photonova ne contribueront pas de manière significative avant 2027, un délai que le PDG Peter Arduini a confirmé lors de la conférence téléphonique sur les résultats du quatrième trimestre. La stagnation de la réaction des actions reflète un marché en attente d'exécution, et non de nouvelles.

Peter Arduini, président-directeur général, a dressé le bilan de l'année lors de la conférence téléphonique sur les résultats du 4 février : "Nous avons réalisé un trimestre et une année solides, avec une croissance dans les domaines du diagnostic pharmaceutique, de l'imagerie et des solutions de visualisation avancée.

Le chiffre d'affaires de GE HealthCare pour l'année 2025 s'est élevé à 20,6 milliards de dollars, soit une augmentation de 4,8 %, le secteur de l'imagerie ayant progressé de 6,6 % au quatrième trimestre pour atteindre 2,55 milliards de dollars et le secteur du diagnostic pharmaceutique ayant enregistré une croissance organique de 22,3 % au cours du trimestre.

Voir les estimations historiques et prévisionnelles pour l'action GE Healthcare (C'est gratuit !) >>>

Le titre GE Healthcare est-il sous-évalué aujourd'hui ?

A 68,83 $, GEHC se négocie à 13,6x les bénéfices des douze prochains mois et à 9,4x NTM EV/EBITDA, tous deux proches des niveaux les plus bas depuis l'introduction en bourse. Dix-neuf analystes ont publié des objectifs de prix s'élevant en moyenne à 90,74 $, ce qui implique une hausse d'environ 32 %.

La société fonctionne à deux vitesses très différentes.

Pharmaceutical Diagnostics (PDx), le segment qui vend des produits de contraste et des produits radiopharmaceutiques utilisés pour améliorer les examens diagnostiques, a connu une croissance organique de 22,3 % au quatrième trimestre 2025, grâce à Flyrcado, un agent de tomographie par émission de positons cardiaque qui mesure le flux sanguin vers le cœur.

L'imagerie, la plus grande activité de la société avec environ 9,2 milliards de dollars de revenus en 2025, connaît une croissance faible à moyenne à un chiffre. Les prix multiples actuels du rythme de l'imagerie ignorent totalement l'accélération de PDx, ce qui constitue une grande partie de l'argument en faveur d'une réévaluation.

L'argument de la baisse repose sur deux vents contraires mesurables. Le directeur financier Jay Saccaro a déclaré lors de l'appel du quatrième trimestre que la société " anticipe un déclin en Chine en 2026 ", cette prudence étant intégrée dans les prévisions de revenus organiques pour l'ensemble de l'année de 3 à 4 %. En outre, environ 100 millions de dollars de dépenses tarifaires ont affecté la marge EBIT ajustée du quatrième trimestre, la faisant chuter de 200 points de base à 16,7 %, et la direction a indiqué que le premier trimestre 2026 serait le plus lourd de l'année en termes de tarifs douaniers.

Cela signifie que l'impression du 29 avril portera sur le plus mauvais trimestre de 2026 en termes de marge, avant que les conditions ne s'améliorent.

Ce que les baissiers pourraient sous-évaluer, c'est la demande.

Lors de la conférence téléphonique du quatrième trimestre, M. Arduini a indiqué qu'une récente enquête menée auprès des clients américains avait révélé une augmentation du nombre de gros clients prévoyant d'investir dans des biens d'équipement en 2026. La société a quitté 2025 avec un carnet de commandes record de 21,8 milliards de dollars et un ratio commandes-facturation de 1,06x au quatrième trimestre et de 1,07x sur les douze derniers mois, ce qui signifie que les commandes ont constamment dépassé les revenus. Piper Sandler a réduit son objectif de prix de 96 à 88 dollars le 17 avril, tout en conservant sa note "Overweight", ce qui constitue une remise à zéro plutôt qu'un recul.

Le tableau des flux de trésorerie disponibles ajoute au contexte.

La société a généré 1,5 milliard de dollars de FCF en 2025 et a prévu environ 1,7 milliard de dollars en 2026, soit une croissance de 13 %. À la capitalisation boursière actuelle d'environ 31 milliards de dollars, GEHC se négocie à environ 19 fois le flux de trésorerie disponible à terme, un niveau comprimé pour une entreprise avec un carnet de commandes record et une acquisition de logiciel ajoutant des revenus récurrents et à marge plus élevée dès le premier jour. La société a financé l'opération Intelerad de 2,3 milliards de dollars à partir d'un flux de trésorerie disponible constant, en maintenant l'effet de levier net à près de 1,5x l'EBITDA.

Voyez comment GE Healthcare se comporte par rapport à ses pairs en TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 68,83

- Prix cible (moyen) : ~$93

- Rendement total potentiel : ~36%

- TRI annualisé : ~7% / an

Le modèle TIKR de cas moyen vise environ 93 $ pour GEHC d'ici le 31 décembre 2030, ce qui implique un rendement total d'environ 36 % et un taux annualisé d'environ 7 %. Les deux principaux moteurs de revenus sont la croissance du volume PDx à mesure que les doses Flyrcado évoluent vers l'objectif de revenus de 500 millions de dollars fixé par la direction d'ici fin 2028, et les revenus récurrents des logiciels en nuage d'Intelerad composés à deux chiffres faibles à partir de sa base de 2026. Le modèle s'appuie sur un taux de croissance annuel moyen des revenus d'environ 3,5 % à 4 % et suppose que les marges de revenu net augmentent de 10,2 % en 2025 à environ 12 % dans le cas moyen, grâce à la combinaison de logiciels d'Intelerad et à une baisse des droits de douane.

Pour qu'il en soit ainsi, il faut que Photonova gagne des parts de marché dans les hôpitaux américains face à la plateforme concurrente de Siemens Healthineers et que Flyrcado atteigne ses objectifs en matière de doses dans les délais prévus. Si la Chine reste un frein durable et que l'atténuation des tarifs douaniers s'essouffle, la baisse implique toujours un rendement total positif à partir du prix d'aujourd'hui, ce qui n'est pas le profil d'un titre qui a pleinement anticipé une reprise. Le principal risque à court terme est que les résultats du premier trimestre soient inférieurs à la marge EBIT ajustée de 15,3 % pour l'ensemble de l'année 2025 et que la direction réduise la fourchette des prévisions de BPA pour 2026 de 4,95 $ à 5,15 $, ce qui pousserait probablement GEHC vers son plus bas niveau de 52 semaines de 66,95 $.

Conclusion

Surveillez la marge du BAII ajusté le 29 avril. La direction a prévu une marge de 15,8 % à 16,1 % pour l'ensemble de l'année et a qualifié le premier trimestre de trimestre tarifaire le plus difficile. Si la marge se maintient dans cette fourchette et que les prévisions de BPA restent intactes, la décote de 23 % par rapport à la moyenne de 90,74 $ de la Bourse est difficile à justifier. Si la marge est décevante et que les prévisions sont revues à la baisse, l'action devrait retomber à 67 dollars avant que le cycle des produits 2027 ne prenne le relais.

GEHC est une entreprise de technologie médicale qui se négocie à un multiple de valorisation plancher, avec un cycle de produits qui entre en phase de commercialisation, une acquisition de logiciel qui ajoute des flux de trésorerie récurrents dès le premier jour, et cinq trimestres consécutifs de résultats supérieurs déjà enregistrés. Il reste encore un trimestre difficile entre le prix d'aujourd'hui et le moment où il deviendra très difficile d'ignorer le cas d'investissement.

Devriez-vous investir dans GE Healthcare ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez GE Healthcare et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de GE Healthcare ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser GE Healthcare sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !