Chiffres clés

- Cours actuel : ~22

- Chiffre d'affaires du 1er trimestre de l'exercice 2026 : 1,74 milliard de dollars (+14% en publié ; +9% en organique en glissement annuel)

- BPA ajusté du 1er trimestre de l'exercice 2026 : 0,42 $ (+11 % en glissement annuel)

- Prévisions de chiffre d'affaires déclaré pour l'ensemble de l'exercice 2026 : +5,5% à +6,5%

- Prévisions de chiffre d'affaires organique pour l'ensemble de l'exercice 2026 : +4,5% à +5,5%

- Prévisions de BPA dilué ajusté pour l'ensemble de l'exercice 2026 : 1,42 $ - 1,48 $.

- Objectif de prix du modèle TIKR : 38

- Augmentation implicite après ~6 ans : ~69%

Ventilation des bénéfices de Levi Strauss pour le 1er trimestre 2026

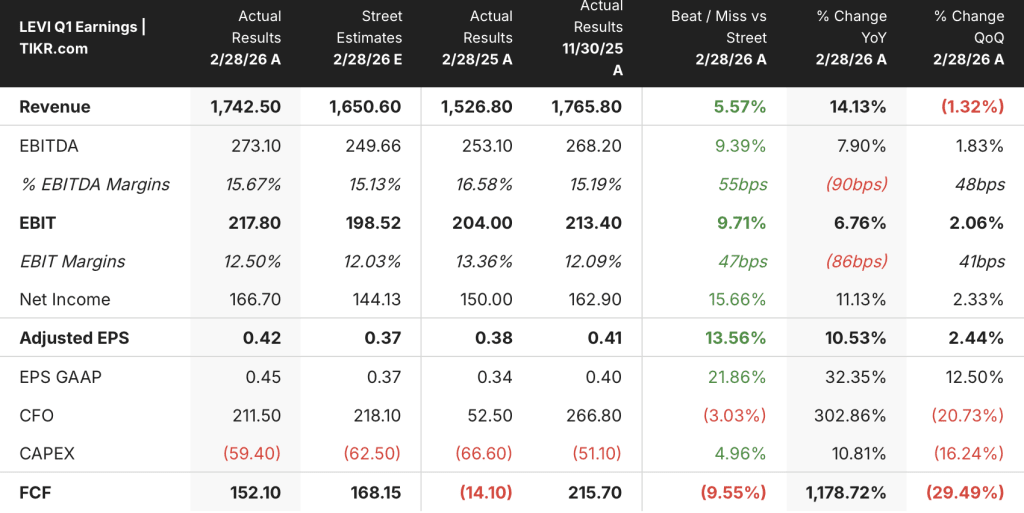

L'action Levi Strauss(LEVI) a affiché un chiffre d'affaires de 1,74 milliard de dollars au premier trimestre de l'exercice 2026, en hausse de 14% sur une base déclarée et de 9% sur une base organique, dépassant les attentes dans toutes les régions et tous les canaux.

Le BPA ajusté s'est établi à 0,42 $, en hausse de 11 % par rapport à l'année précédente et supérieur aux 0,38 $ enregistrés au 1er trimestre de l'année précédente.

Le DTC a tiré la croissance avec une augmentation de 10 % et une croissance des ventes comparables de 7 %, marquant le 16e trimestre consécutif de ventes comparables positives, tandis que le commerce de gros a surpassé les attentes avec +8 %.

Les vêtements pour femmes se distinguent par leur catégorie, en hausse de 13 %, et les hauts affichent la même croissance de 13 %, ce qui démontre la progression de la marque au-delà des bas.

Les marchés internationaux ont contribué à environ 75 % de la croissance totale, avec une hausse de 10 % en Europe et de 12 % en Asie, tandis que les Amériques ont progressé de 7 %, dont 4 % aux États-Unis et 14 % en Amérique latine.

La marge EBIT ajustée était de 12,5 % pour le trimestre. Selon le directeur financier Harmit Singh lors de la conférence téléphonique sur les résultats du premier trimestre 2026, en normalisant les dépenses de publicité en début de période, la marge sous-jacente aurait été de 14,1 %, reflétant un flux d'environ 40 % provenant d'un chiffre d'affaires plus élevé.

Un avantage de 30 millions de dollars lié au calendrier des livraisons en gros en Europe a retiré environ 2 points de pourcentage de la croissance au premier trimestre par rapport au deuxième trimestre, un vent contraire connu que la direction a signalé pour le prochain trimestre.

Le rendement pour les actionnaires s'est élevé à 214 millions de dollars au premier trimestre, soit une hausse de 163 % en glissement annuel, soutenue par le produit net de la cession de Dockers qui s'est achevée au cours du trimestre.

L'action Levi Strauss est désormais assortie de prévisions revues à la hausse pour l'ensemble de l'exercice 2026 : croissance du chiffre d'affaires déclaré de +5,5 % à +6,5 %, croissance organique du chiffre d'affaires de +4,5 % à +5,5 % et BPA dilué ajusté de 1,42 à 1,48 $, contre une fourchette précédente de 1,40 à 1,46 $.

La société a également annoncé le départ à la retraite de son directeur financier, Harmit Singh, après 13 ans de service. La recherche d'un successeur est en cours et M. Singh a confirmé qu'il resterait en poste jusqu'à ce qu'un remplaçant soit nommé.

Action Levi Strauss : Finances

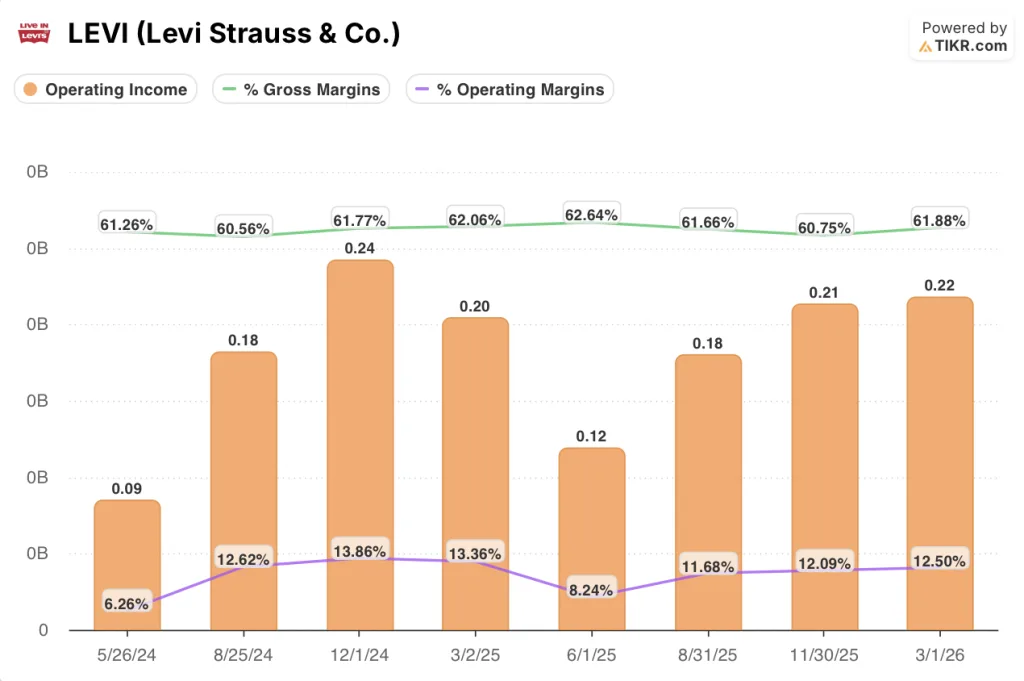

Le compte de résultat du 1er trimestre reflète une histoire de résilience : la marge brute s'est maintenue près de ses récents sommets malgré la pression tarifaire, et le revenu d'exploitation a continué de croître.

La marge brute s'est établie à 62% pour le trimestre clos le 1er mars 2026, soit une contraction de 20 points de base par rapport aux 62,1% enregistrés au premier trimestre de l'année précédente, les tarifs étant cités comme le principal facteur de cette contraction.

Cette contraction a été partiellement compensée par des mesures tarifaires et une réduction de l'activité promotionnelle, selon Harmit Singh lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

La tendance de la marge brute sur plusieurs trimestres a été constante : 62,1 % en mars 2025, 62,6 % en juin 2025, 61,7 % en août 2025, 60,8 % en novembre 2025 et ~62 % pour le trimestre en cours.

La marge d'exploitation était de 12,5 % au premier trimestre, contre 13,4 % au trimestre de mars 2025, la baisse séquentielle reflétant l'investissement initial en A&P.

Le bénéfice d'exploitation a atteint 220 millions de dollars au T1 de l'exercice 2026, en hausse de 6,8 % par rapport aux 200 millions de dollars du T1 de l'exercice précédent, selon le compte de résultat.

La direction a prévu une marge EBIT ajustée d'environ 12 % pour l'ensemble de l'année, en hausse par rapport à la fourchette précédente de 11,8 % à 12 %, les marges du second semestre devant atteindre 13 % à 14 % grâce à la normalisation de l'A&P et à la baisse des coûts de distribution aux États-Unis à mesure que la transition vers les centres de distribution s'achève en milieu d'année, selon Harmit Singh lors de la conférence téléphonique sur les résultats du T1 2026.

Action Levi Strauss : Modèle d'évaluation

Le modèle TIKR évalue l'action Levi Strauss à 38 $, ce qui implique une hausse totale d'environ 69 % par rapport au prix actuel d'environ 22 $ sur une période d'environ 6 ans, soit environ 12 % par an.

L'hypothèse moyenne prévoit un TCAC des revenus de 6 % et une marge bénéficiaire nette de 10 % de 2025 à 2035, avec une croissance du BPA d'environ 10 % par an.

La croissance organique de 9% au premier trimestre a été supérieure au taux de croissance annuel moyen modélisé du chiffre d'affaires, et la direction a relevé ses prévisions plutôt que de les revoir à la baisse, malgré un environnement macroéconomique incertain.

L'action Levi Strauss semble sous-évaluée par rapport au modèle TIKR, et ce trimestre renforce ce point de vue : un relèvement des prévisions, 16 trimestres positifs consécutifs et une marge EBIT sous-jacente de 14 % sont autant d'éléments qui indiquent que l'entreprise est en avance sur son plan.

La tension centrale : L'action Levi Strauss a battu tous les records au premier trimestre, mais le relèvement des prévisions pour l'ensemble de l'année a été modeste, et le débat porte sur la question de savoir si cette prudence reflète une discipline ou une véritable décélération à venir.

L'argumentaire haussier

- La croissance organique de 9% au 1er trimestre a été bien supérieure au point médian de 5% des prévisions pour l'ensemble de l'année, et la direction a invoqué des perspectives macroéconomiques prudentes plutôt qu'un affaiblissement de la demande pour expliquer le relèvement limité des prévisions

- DTC a réalisé son 16ème trimestre consécutif de chiffres d'affaires positifs avec une croissance de 7%, et le commerce électronique a progressé de 17%, 70% des nouvelles commandes de commerce électronique aux États-Unis provenant de la génération Z et des milléniaux.

- La ligne haut de gamme Blue Tab a progressé de 40 % au premier trimestre, avec une part de 1 % seulement du marché du denim haut de gamme (10 milliards de dollars), ce qui représente un potentiel d'accroissement significatif des marges au-delà du cœur de métier.

- Si le taux tarifaire actuel de 10 % se maintient jusqu'à la fin de l'année, la direction a quantifié un bénéfice potentiel supplémentaire de 35 millions de dollars sur le coût des ventes et une augmentation du BPA de 0,07 $, qui ne sont pas reflétés dans les prévisions actuelles.

Cas de l'ours

- L'avantage de 30 millions de dollars lié au calendrier des ventes en gros en Europe a ajouté environ 2 points de pourcentage à la croissance du chiffre d'affaires du 1er trimestre, créant un vent contraire connu au 2ème trimestre, où le chiffre d'affaires organique n'est prévu que pour 3 à 4 %.

- Le départ à la retraite du directeur financier Harmit Singh après 13 ans d'activité introduit un risque de succession dans une phase d'exécution critique, alors que l'entreprise vise sa première série de marges EBIT supérieures à 12 %.

- Les frais de vente et d'administration ajustés ont augmenté de 16% au 1er trimestre en raison de l'augmentation des frais de vente et d'administration et des effets de change ; si la normalisation des frais de vente et d'administration au 2ème semestre ne se matérialise pas pleinement, la voie vers des marges de 13% à 14% au 2ème semestre se rétrécit.

- La marge EBIT ajustée du 2ème trimestre devrait se situer entre 8% et 9%, soit une forte baisse par rapport aux 12,5% du 1er trimestre, et toute baisse de volume réduirait l'effet de levier des coûts fixes qui sous-tend la reprise prévue pour le 2ème semestre.

Devriez-vous investir dans Levi Strauss & Co ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action LEVI et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Levi Strauss & Co. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action LEVI sur TIKR →