Chiffres clés de l'action CAVA Group

- Fourchette sur 52 semaines : 43,41 $ – 98,79 $

- Cours actuel : 90,99 $

- Cours cible moyen des analystes : 92,00 $

- Cours cible maximal des analystes : 110,00 $

- Taux de rendement interne annualisé (TIKR) (moyen) : environ 20 % par an

Le secteur de la restauration rapide décontractée a traversé une période difficile : la fréquentation de la plupart des grandes chaînes est restée stable, voire en baisse, les consommateurs se sont montrés plus sélectifs et quelques enseignes de renom ont dû recourir à des promotions pour simplement maintenir leur position. CAVA Group a fait son entrée dans ce contexte au premier trimestre 2026 et a affiché des résultats qui ont fait passer le reste du secteur au second plan.

Le chiffre d’affaires a progressé de 32,2 % en glissement annuel pour atteindre 438,3 millions de dollars, le chiffre d’affaires des restaurants comparables a grimpé de 9,7 % et la fréquentation a augmenté de 6,8 %. C’est ce dernier chiffre qui importe le plus à l’heure actuelle. Dans un secteur où la croissance de la fréquentation se fait rare, CAVA (CAVA) parvient systématiquement à la générer à grande échelle. Les analystes d’UBS, de Baird, de Stifel et d’Argus ont tous relevé leurs objectifs de cours dans les jours qui ont suivi.

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c’est gratuit) >>>

Les chiffres du premier trimestre qui ont fait sensation

Il convient d’analyser en détail l’évolution de la fréquentation, car la croissance du chiffre d’affaires à périmètre constant peut provenir de deux sources : une augmentation du nombre de clients franchissant la porte, ou une hausse des prix. La croissance de 9,7 % de CAVA s’explique principalement par la première, la fréquentation représentant 6,8 points de pourcentage de ce gain.

Le PDG Brett Schulman a souligné lors de la conférence téléphonique du premier trimestre que CAVA pratiquait des prix inférieurs à ceux de ses concurrents depuis 2019, les hausses cumulées restant inférieures à l’inflation. La marque attire les clients grâce à la qualité de ses produits, et non en réduisant le montant de l’addition.

L’EBITDA ajusté a progressé de 37,6 % pour atteindre 61,7 millions de dollars, dépassant les prévisions des analystes de près de 8 %. La société a ouvert 20 nouveaux restaurants nets au cours du trimestre, portant le total à 459 établissements, les nouvelles unités générant en moyenne 3 millions de dollars de chiffre d’affaires avec une productivité de 100 % ou plus, et ce presque immédiatement.

La trajectoire du chiffre d’affaires et de l’EBITDA illustrée dans ce graphique résume en un seul coup d’œil l’évolution de l’effet de levier opérationnel. Le chiffre d’affaires est passé de 500 millions de dollars en 2021 à 1,18 milliard de dollars en 2025, tandis que l’EBITDA est passé d’un niveau proche du seuil de rentabilité à 134 millions de dollars sur la même période. Le modèle fonctionne.

Consultez les estimations historiques et prévisionnelles pour l’action CAVA (c’est gratuit !) >>>

L’expansion est le moteur, mais les marges font débat

Avec 459 établissements contre un objectif de 1 000 d’ici 2032, le chemin à parcourir est encore long. La direction a revu à la hausse ses prévisions pour l’ensemble de l’année 2026, tablant désormais sur 75 à 77 nouvelles ouvertures nettes de restaurants, et la société a annoncé son intention d’embaucher plus de 2 500 employés cette année pour soutenir ce rythme.

Les marges bénéficiaires au niveau des restaurants se sont maintenues à 25,1 % au premier trimestre, stables d’une année sur l’autre, les gains d’efficacité ayant été contrebalancés par la hausse des coûts de livraison, les investissements salariaux et la mise en place du poste de directeur général adjoint, désormais présent dans plus de la moitié des établissements CAVA.

Les prévisions de marge pour l’ensemble de l’année, comprises entre 23,7 % et 24,3 %, reflètent un effet négatif d’environ 100 points de base lié à la nouvelle offre de saumon glacé à la grenade, ainsi qu’un impact supplémentaire de 20 à 40 points de base dû aux coûts énergétiques. Il s’agit là d’investissements délibérés dans l’innovation des menus et les infrastructures, et non de signes indiquant que l’entreprise perdrait le contrôle de sa structure de coûts.

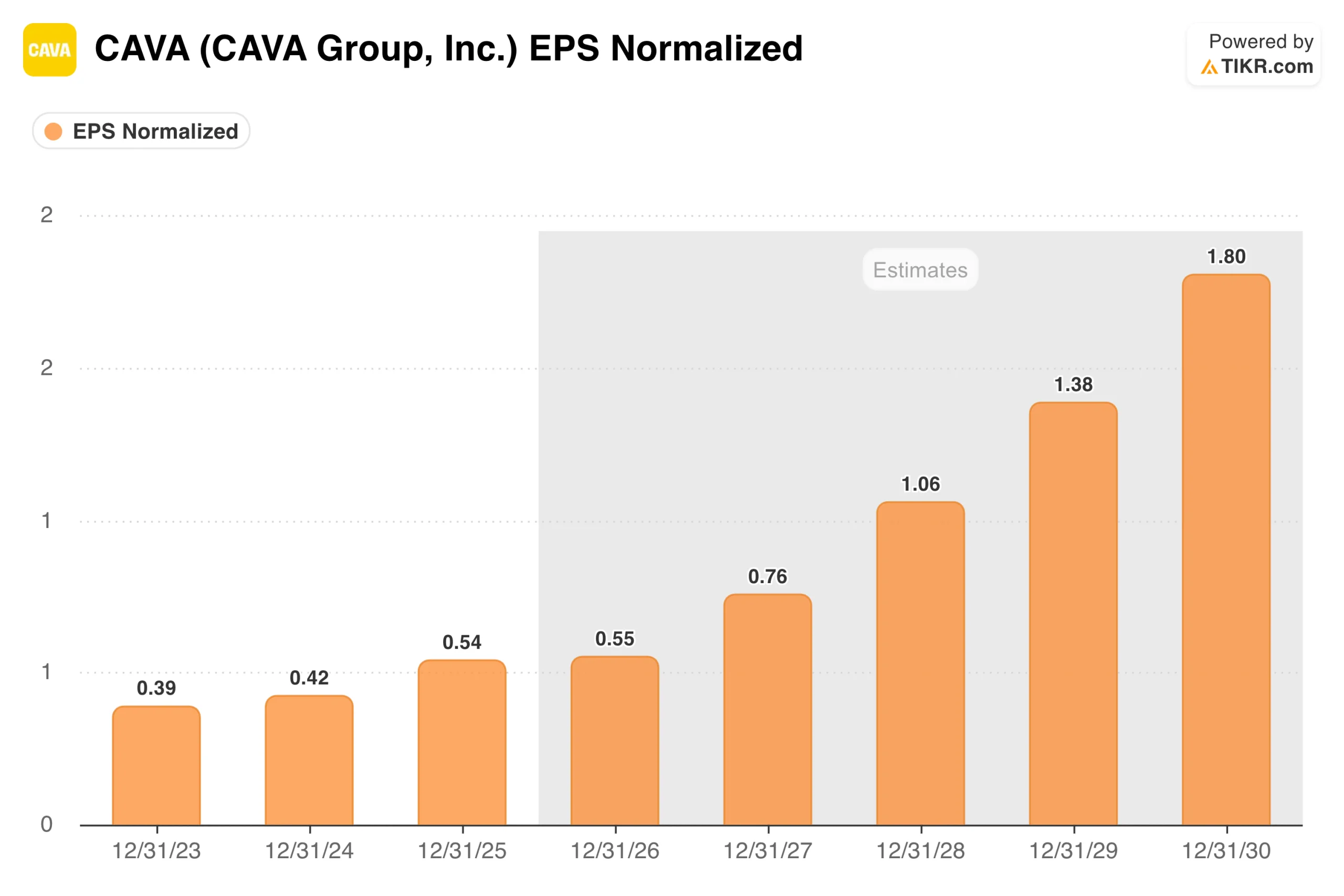

Le consensus table sur une croissance du BPA de 0,54 $ en 2025 à environ 0,55 $ en 2026, puis sur une accélération vers 1,80 $ d’ici 2030, à mesure que le nombre de restaurants augmente et que l’effet de levier opérationnel se renforce. La stagnation à court terme reflète ces investissements dans les marges ; la direction accepte une certaine pression à court terme sur la rentabilité en échange d’un réseau de restaurants plus vaste et mieux doté en personnel.

Découvrez comment CAVA se positionne par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Une valorisation reflétant la perfection ou celle de ce qui est à venir

À environ 91 $, CAVA se négocie à environ 149 fois ses bénéfices prévisionnels et à environ 52 fois son EBITDA prévisionnel, ce qui est bien supérieur à Chipotle et à toutes les autres enseignes du secteur de la restauration rapide décontractée. Cette prime est soit l’élément le plus important concernant l’action, soit une distraction par rapport à ce que l’entreprise est réellement en train de construire, selon votre horizon temporel.

Le modèle de valorisation de TIKR table sur un cours d’environ 213 $ par action dans le scénario intermédiaire, ce qui représente un rendement total potentiel d’environ 134 % sur les 4,5 prochaines années, soit environ 20 % par an.

Le scénario bas s’établit à près de 290 dollars avec un TRI d’environ 14 %, tandis que le scénario haut table sur 560 dollars avec un rendement annuel proche de 24 %. Dans les trois scénarios, les rendements sont tirés par la croissance des bénéfices plutôt que par une expansion des multiples. Le modèle table sur une compression modérée du ratio cours/bénéfice dans le scénario de base, ce qui signifie qu’une exécution cohérente est la condition sine qua non, et non une réévaluation des multiples.

La fourchette des scénarios penche vers le haut si les ventes à périmètre constant se maintiennent et si la productivité des nouveaux établissements continue de surperformer. Une croissance du chiffre d’affaires d’environ 19 % par an jusqu’en 2035 constitue l’hypothèse clé, les marges bénéficiaires nettes passant d’environ 5 % aujourd’hui à 7 %, à mesure que les coûts fixes sont absorbés par un parc de restaurants plus important.

Ce sur quoi misent les optimistes

- La croissance de la fréquentation est durable. CAVA a enregistré une croissance positive de la fréquentation alors que la plupart de ses concurrents n’y sont pas parvenus, et sa stratégie de tarification inférieure à l’inflation lui laisse une marge de manœuvre pour augmenter ses prix sans faire fuir les clients.

- La rentabilité par restaurant se maintient à grande échelle. Les nouveaux restaurants atteignent un chiffre d’affaires moyen par restaurant (AUV) de 3 millions de dollars dès le premier jour à pleine productivité, ce qui suggère que la marque s’implante sans difficulté dans de nouvelles zones géographiques.

- La comparaison avec Chipotle reste d’actualité. Chipotle comptait environ 500 établissements lors de son introduction en bourse et en exploite aujourd’hui plus de 3 700. CAVA en est à un stade plus précoce de ce parcours, avec un vent favorable dans sa catégorie qui est sans doute plus fort aujourd’hui.

- La technologie crée un avantage concurrentiel. Le déploiement de CAVA Core et CAVA Current vise à favoriser la personnalisation et la fidélisation d’une manière que les restaurateurs traditionnels n’ont pas privilégiée.

Ce que surveillent les pessimistes

- La valorisation ne laisse aucune marge d’erreur. Avec un ratio cours/bénéfice prévisionnel d’environ 149, le moindre faux pas au niveau des ventes à périmètre constant, des marges ou de la productivité des nouveaux établissements sera rapidement sanctionné.

- La croissance des bénéfices à court terme est pratiquement nulle. Le graphique du BPA montre que les estimations pour 2026 sont à peine supérieures aux chiffres réels de 2025, ce qui est difficile à accepter compte tenu de ce multiple.

- Les investissements dans les marges représentent des coûts réels. Le saumon, le déploiement de l’AGM, les hausses salariales et les difficultés liées à l’énergie se cumulent tous simultanément, et les prévisions de marge pour l’ensemble de l’année se situent en dessous du résultat de l’année dernière au niveau des restaurants.

- Les analystes sont déjà sceptiques. Avec un cours de l’action à 91 $ et un objectif moyen des analystes à 92 $, le marché a pratiquement rattrapé les prévisions de la plupart des modèles.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l’action CAVA (c’est gratuit !) >>>

Faut-il investir dans CAVA Group ?

CAVA est l’un des exemples de croissance les plus évidents du secteur de la restauration, et le premier trimestre a montré que l’entreprise continue de tenir ses engagements.

La fréquentation est en hausse, les nouveaux restaurants sont rentables et la trajectoire vers les 1 000 établissements reste intacte. La question la plus difficile est de savoir si tout cela constitue une surprise compte tenu de cette valorisation, alors que l’action a déjà progressé de plus de 100 % par rapport à ses plus bas et que l’objectif moyen des analystes correspond exactement au cours actuel.

Pour les investisseurs ayant un horizon à long terme et convaincus du potentiel de ce secteur, CAVA reste l’un des vecteurs de croissance les plus attractifs du marché. Pour ceux qui privilégient la valeur à court terme, le point d’entrée représente un véritable défi.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !