Chiffres clés concernant l'action Snap Inc.

- Fourchette sur 52 semaines : 3,81 $ – 10,41 $

- Cours actuel : 5,65 $

- Cours cible moyen des analystes : 7,63 $

- Cours cible maximal des analystes : 110,00 $

- Taux de rendement interne annualisé (TIKR) moyen : environ 13 % par an

Snap (SNAP) s'efforce depuis des années de convaincre le marché qu'elle est bien plus qu'une plateforme sociale de niche confrontée à un problème de monétisation. Les résultats du premier trimestre 2026 ont apporté des arguments convaincants : un chiffre d’affaires en hausse de 12 % à 1,53 milliard de dollars, un EBITDA ajusté de 233 millions de dollars contre 108 millions il y a un an, et un flux de trésorerie disponible de 286 millions de dollars sur un seul trimestre.

La réaction du marché a toutefois été de faire chuter le cours de l’action de plus de 35 % depuis le début de l’année. Ce décalage en dit long sur la situation de Snap : les chiffres sous-jacents s’améliorent, mais chaque pas en avant semble s’accompagner d’une nouvelle raison d’hésiter.

Évaluez vos actions préférées, comme SNAP, grâce aux prévisions des analystes sur 5 ans à l’aide du nouveau modèle d’évaluation de TIKR (c’est gratuit) >>>

Les progrès financiers sont plus évidents que ne le laisse supposer le cours de l’action

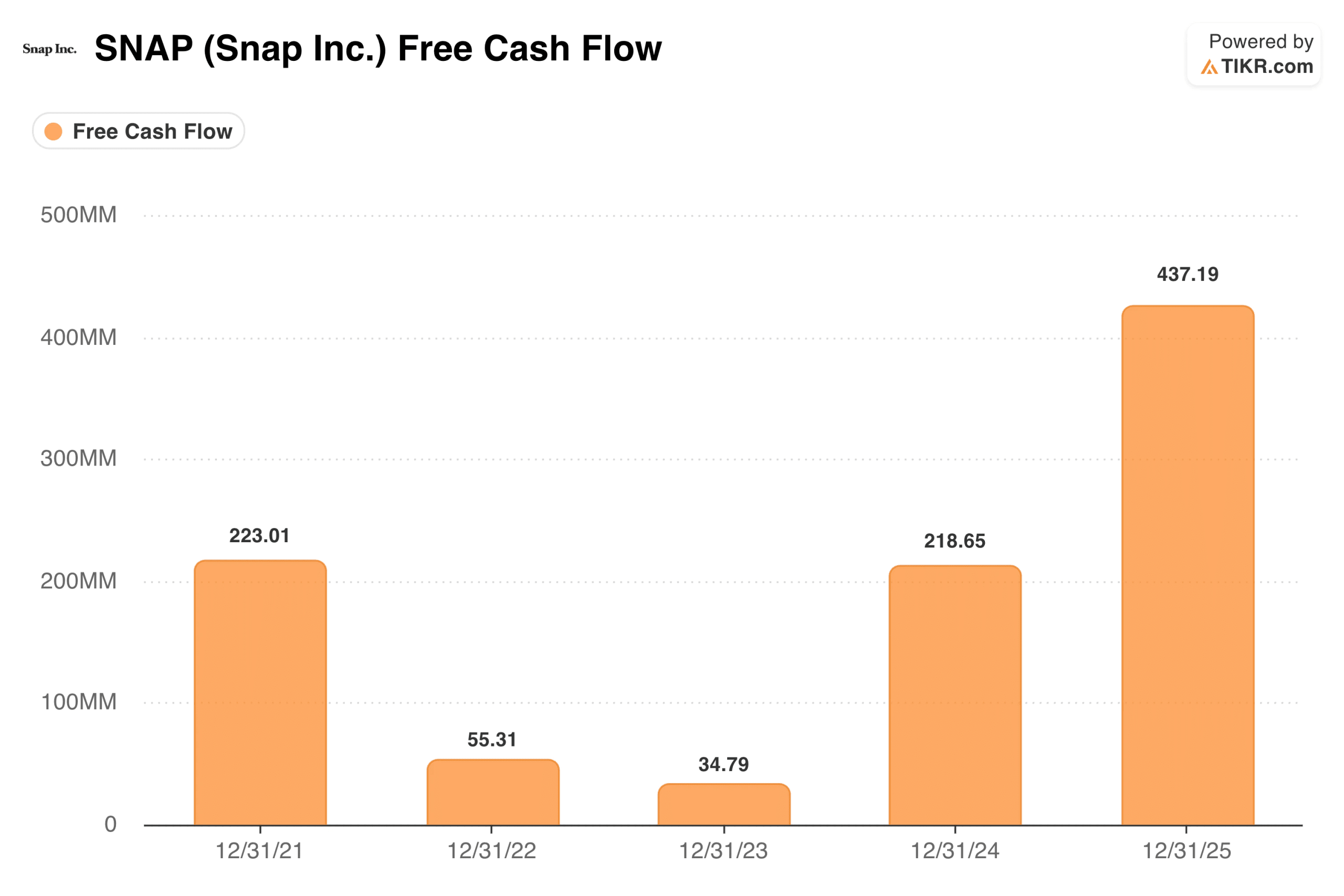

Le signe le plus évident de l’amélioration opérationnelle réside dans l’évolution du flux de trésorerie disponible. Snap a généré 437 millions de dollars sur l’ensemble de l’année 2025, en forte hausse par rapport aux 35 millions de dollars de 2023 et aux 219 millions de dollars de 2024.

La marge brute s’est élargie à 57 % au premier trimestre, en hausse de trois points de pourcentage par rapport à l’année précédente, et la marge d’EBITDA ajustée a atteint 15 %, contre 8 % il y a un an.

Snap a clôturé le premier trimestre avec 2,8 milliards de dollars de trésorerie, ce qui lui assure un bilan stable alors que l’entreprise poursuit sa transition.

L’activité publicitaire : de réels progrès, mais aussi de réels obstacles

La publicité numérique constitue le principal moteur de chiffre d’affaires de Snap, et le premier trimestre a été véritablement mitigé. Les nouveaux formats publicitaires ont montré des signes de dynamisme : les publicités dynamiques de produits ont progressé de plus de 30 % en glissement annuel, et les « Sponsored Snaps » ont entraîné une amélioration de 226 % des taux de clics.

Mais les grands annonceurs nord-américains se sont retirés, les incertitudes géopolitiques ont coûté entre 20 et 25 millions de dollars rien qu’en mars, et un accord très médiatisé portant sur du contenu généré par l’IA avec Perplexity a échoué, privant l’entreprise d’une source de revenus sur laquelle les analystes comptaient. JPMorgan a abaissé son objectif de cours à 6 dollars avec une recommandation « sous-pondérer », citant les prévisions décevantes pour le deuxième trimestre comme principale source d’inquiétude.

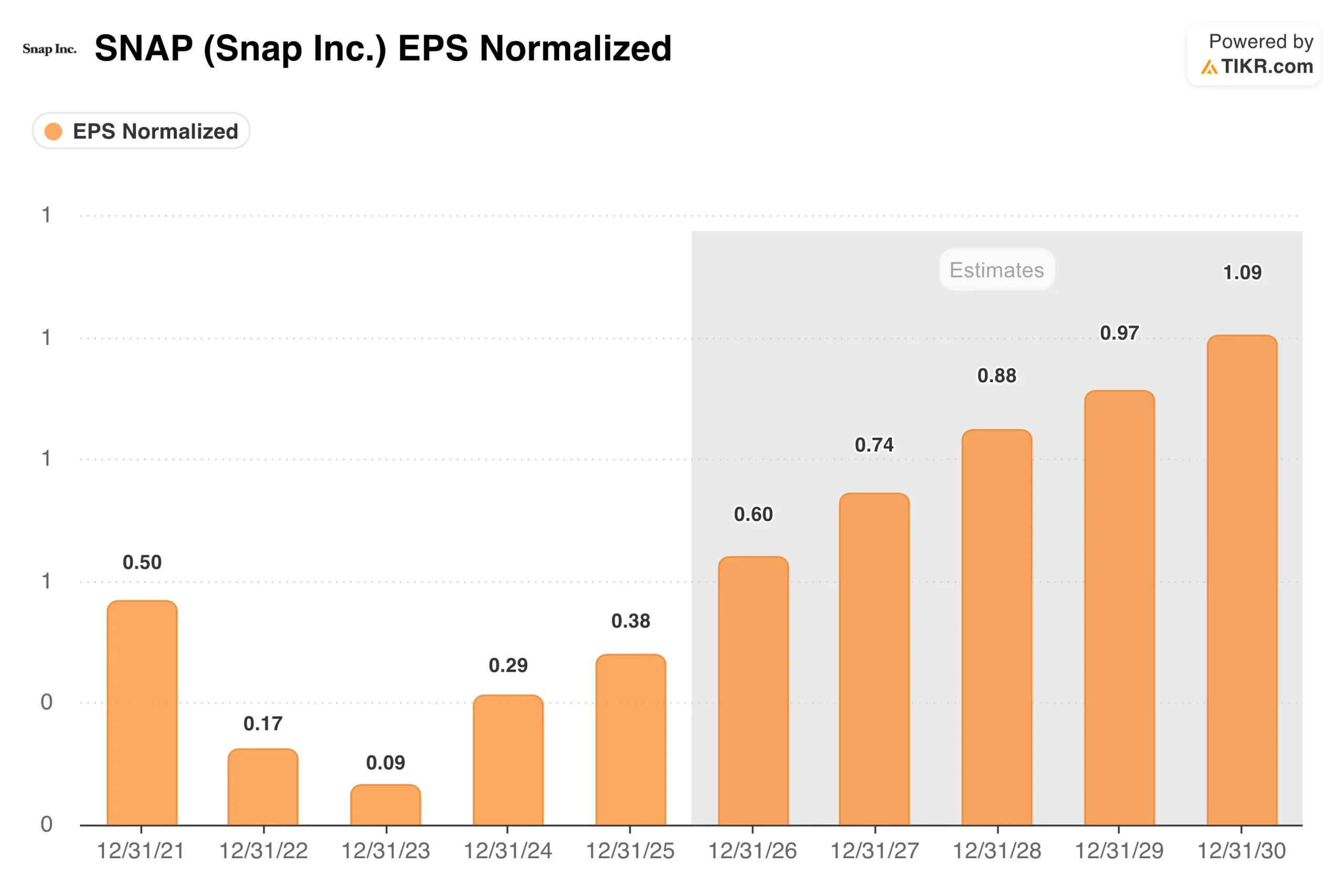

Le BPA normalisé a atteint son niveau le plus bas, proche de zéro, en 2023 et se redresse lentement ; le consensus table sur environ 0,60 $ en 2026 et une trajectoire vers 1,09 $ d’ici 2030. La direction est la bonne, mais le rythme exige de la patience, que le marché n’a pas été disposé à accorder.

Le chiffre d’affaires des abonnements Snap+ a progressé de 87 % en glissement annuel pour atteindre 285 millions de dollars au premier trimestre, ce qui constitue un signe encourageant indiquant que l’entreprise réduit sa dépendance à la seule publicité.

Consultez les estimations historiques et prévisionnelles pour l’action Snap (c’est gratuit !) >>>

Les Spectacles et le pari sur la RA

La publicité à elle seule ne suffira probablement pas à ramener Snap au niveau de valorisation auquel les investisseurs l’estimaient autrefois, c’est pourquoi l’entreprise a mis en place un deuxième volet autour de la réalité augmentée.

Snap a récemment racheté Illumix pour accélérer le développement de sa nouvelle génération de lunettes connectées Spectacles, conçues en partenariat avec Qualcomm. Snap Map a atteint 450 millions d’utilisateurs actifs mensuels au premier trimestre, et les filtres de RA ont été utilisés en moyenne plus de 9 milliards de fois par jour.

La question de savoir si tout cela deviendra une source de revenus significative reste ouverte, mais la dynamique des abonnements suggère que Snap progresse dans sa diversification au-delà de la publicité.

Ce que le modèle d’évaluation révèle sur le rapport risque/rendement

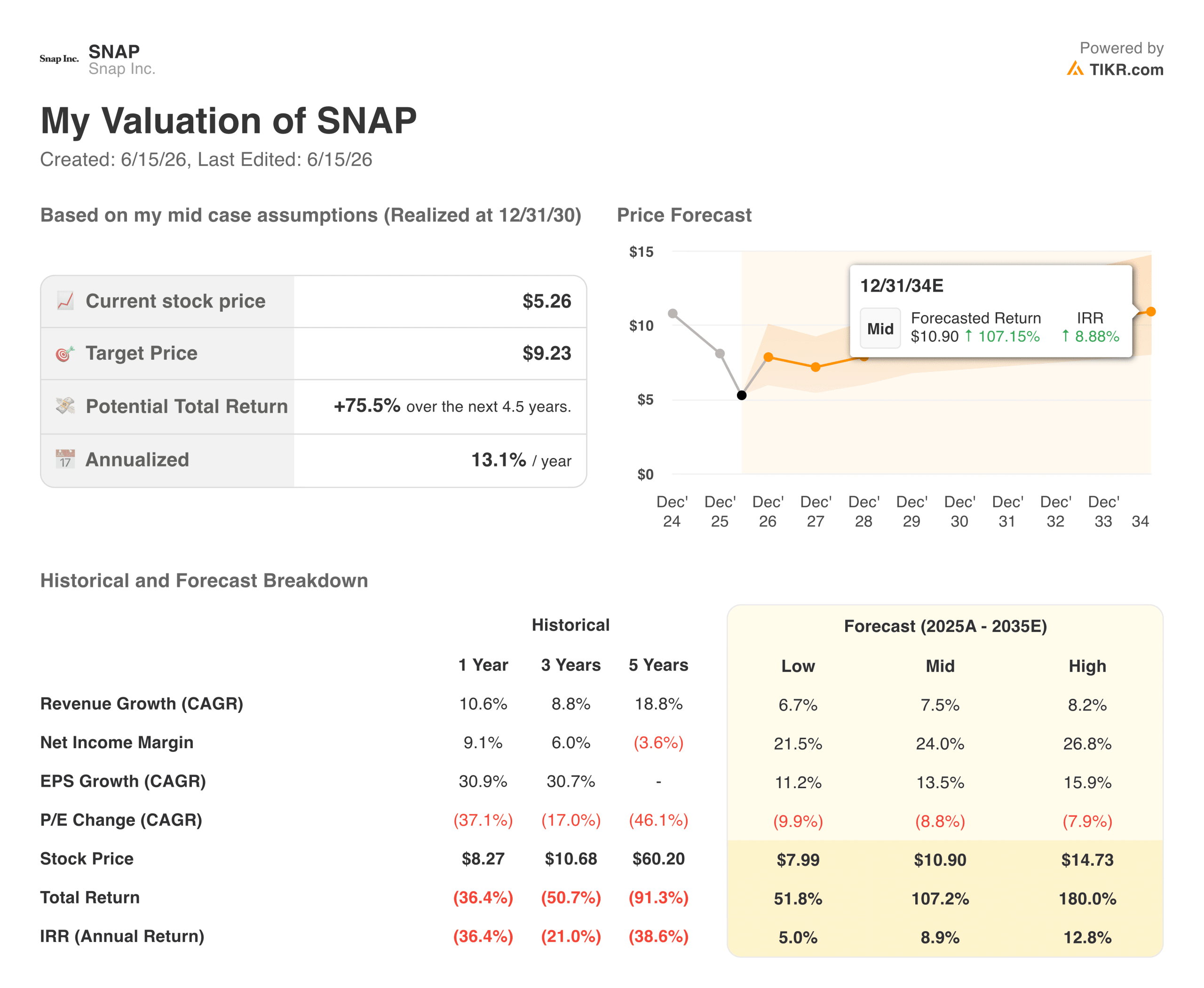

À environ 5,65 dollars, Snap se négocie à environ 7,5 fois l’EBITDA prévisionnel, avec 483 millions d’utilisateurs actifs quotidiens et une rentabilité en hausse.

Le modèle de TIKR table sur un objectif d’environ 9 dollars par action dans le scénario intermédiaire, ce qui représente un rendement total d’environ 75 %, soit un taux annualisé d’environ 13 % sur les 4,5 prochaines années. Le scénario bas s’établit à près de 8 dollars, avec un taux annuel d’environ 5 % ; le scénario haut prévoit un cours de 15 dollars, avec un taux annuel proche de 13 %.

Les rendements, tous scénarios confondus, reposent sur la croissance des bénéfices plutôt que sur l’expansion des multiples, le modèle tablant sur une compression significative du ratio cours/bénéfice au fil du temps.

Une croissance du chiffre d’affaires d’environ 7 % à 8 % par an jusqu’en 2035 constitue l’hypothèse clé, les marges bénéficiaires nettes passant d’environ 9 % à 24 % grâce au maintien d’une discipline en matière de coûts et à la montée en puissance de nouvelles sources de revenus.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Snap, Inc. ?

Le redressement financier de Snap se poursuit : le flux de trésorerie disponible est en forte hausse, les marges progressent et la base d’utilisateurs s’élargit. L’action a également perdu plus de 45 % par rapport à son plus haut sur 52 semaines, ce qui suggère qu’une part importante des mauvaises nouvelles est déjà prise en compte dans son cours.

La question la plus délicate est celle du timing. L’activité publicitaire est confrontée à des difficultés à court terme qui ne se résoudront pas rapidement, et il faudra attendre plusieurs années avant que le pari sur la réalité augmentée ne porte ses fruits à grande échelle.

Pour les investisseurs patients prêts à voir au-delà d’une année 2026 difficile, la situation est plus intéressante que ne le laisse supposer le cours de l’action. Pour ceux qui souhaitent d’abord voir les chiffres s’améliorer, il vaut peut-être mieux attendre.

Analyse de Tenable Holdings sur TIKR Gratuit→

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par les investisseurs milliardaires afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !