Points clés à retenir concernant l'action PepsiCo

- PepsiCo a annoncé un chiffre d'affaires de 19,44 milliards de dollars au premier trimestre 2026, soit une hausse de 8,5 % par rapport à l'année précédente.

- Le résultat d'exploitation a atteint 3,30 milliards de dollars au premier trimestre 2026, contre 2,83 milliards au premier trimestre 2025, tandis que la marge d'exploitation s'est établie à 17 % au premier trimestre 2026, se remettant ainsi d’un creux de 11 % au quatrième trimestre 2024.

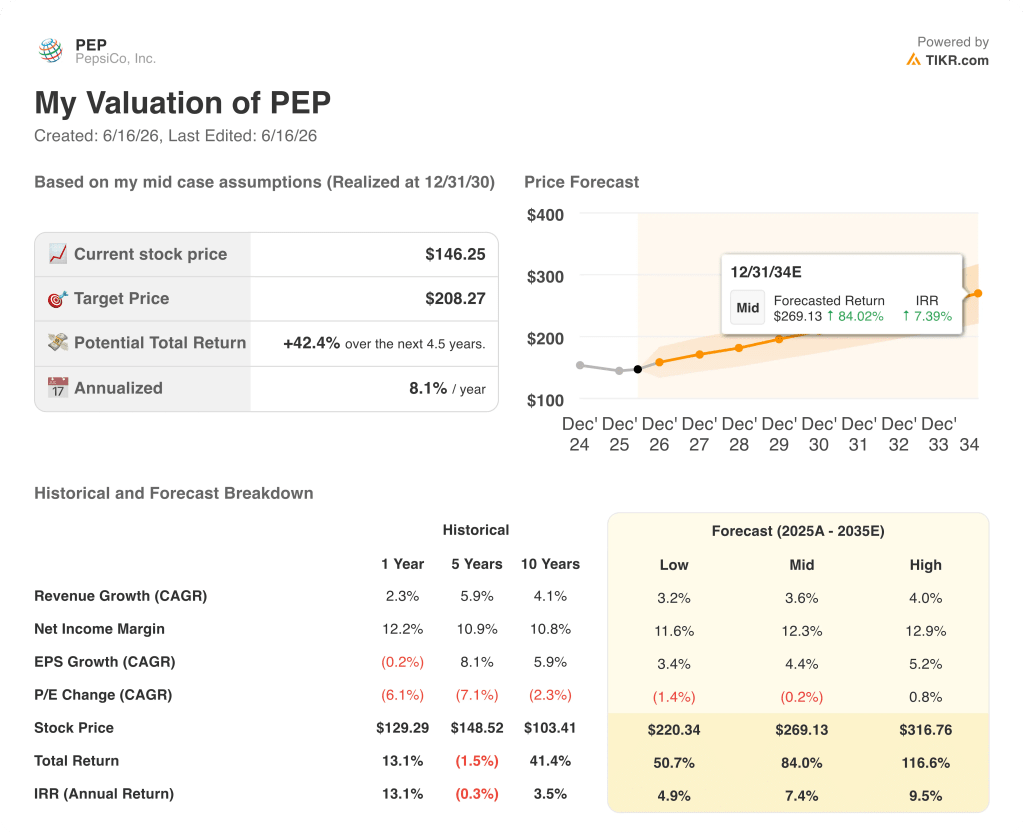

- Le modèle de TIKR valorise PepsiCo à environ 208 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 42 % par rapport au cours actuel.

Si la reprise des marges de PepsiCo n’en est encore qu’à ses débuts, il vous faudra examiner la tendance historique dans son ensemble — et pas seulement celle d’un seul trimestre.Consultez gratuitement les données boursières de PepsiCo sur TIKR →

PepsiCo dépasse les estimations de chiffre d'affaires du premier trimestre 2026 grâce à un rebond des volumes alimentaires en Amérique du Nord

PepsiCo, Inc. (PEP) a publié un chiffre d'affaires de 19,44 milliards de dollars pour le premier trimestre 2026 à l'issue de la publication de ses résultats le 21 avril 2026, dépassant les estimations de Wall Street qui s'élevaient à 18,94 milliards de dollars, alors que le redressement de la division North America Foods de la société a montré une première reprise claire des volumes.

PepsiCo est l'une des plus grandes entreprises mondiales du secteur agroalimentaire. Elle exploite des marques de snacks telles que Lay's, Doritos et Tostitos au sein de son segment Frito-Lay North America (PFNA), ainsi que des marques de boissons dans son unité PepsiCo Beverages North America (PBNA).

Le chiffre le plus marquant de ce trimestre est celui des volumes : PFNA a enregistré une hausse de 2 % de ses volumes unitaires, ce qui se traduit par 300 millions d’occasions de consommation supplémentaires par rapport au premier trimestre 2025.

Le PDG Ramon Laguarta a expliqué l'ampleur de la reprise lors de la conférence téléphonique sur les résultats du premier trimestre: « Lorsque vous constatez une croissance de 2 % en volume, cela résulte d'une combinaison de tous ces éléments — une valeur accrue pour certaines marques phares, les multipacks et les formats multi-portions constituent un levier, mais c'est un phénomène bien plus global. »

La reprise a été soutenue par la relance des marques, l’augmentation de l’espace de rayon accordé par les partenaires de distribution et l’innovation dans le domaine des snacks autorisés, des marques telles que SunChips, Smartfood et Siete affichant une croissance à deux chiffres.

PBNA a ajouté un autre vecteur de croissance : le segment a vu son chiffre d’affaires total déclaré augmenter de 9 %, grâce à la fois à la croissance organique et à l’ajout de plateformes acquises, notamment poppi, ainsi qu’à l’expansion de la distribution de boissons énergisantes via CELSIUS.

La direction a confirmé ses prévisions de chiffre d’affaires organique pour l’ensemble de l’année, comprises entre 2 % et 4 %, et a indiqué que le deuxième trimestre marquerait le moment où la réorganisation de la distribution en Amérique du Nord et le lancement des innovations seraient pratiquement achevés.

L'activité internationale, citée comme un pilier clé de la croissance, a continué de s'accélérer malgré le contexte du conflit avec l'Iran, le PDG Laguarta soulignant que la redondance de la chaîne d'approvisionnement de PepsiCo surpassait celle de ses concurrents sur les marchés touchés.

Le renversement de tendance en termes de volume chez PFNA est le type de signal structurel qui met du temps à se refléter dans le compte de résultat.Consultez gratuitement l'historique financier complet de PepsiCo sur TIKR →

La reprise de la marge d'exploitation de PepsiCo est réelle, mais le compte de résultat montre qu'il reste du chemin à parcourir

Le chiffre d'affaires de PepsiCo a augmenté de 8,5 % en glissement annuel pour atteindre 19,44 milliards de dollars au premier trimestre 2026, soit le taux de croissance trimestriel le plus élevé depuis huit trimestres.

La marge brute a atteint 10,75 milliards de dollars au cours du dernier trimestre, se redressant par rapport au creux de 9,99 milliards de dollars enregistré il y a un an.

La marge brute s'est maintenue à 55 %, un niveau stable sur six des huit derniers trimestres, ce qui indique que la politique de prix de PepsiCo n'a pas été sacrifiée au profit du volume.

Le résultat d'exploitation de 3,30 milliards de dollars au premier trimestre 2026 marque une progression significative par rapport aux 2,83 milliards de dollars enregistrés à la même période l'année précédente, avec une hausse de près de 17 % en glissement annuel.

La marge d'exploitation s'est élargie à 17 % au cours du dernier trimestre, se redressant fortement par rapport à son creux de près de 11 % au quatrième trimestre 2024, mais restant inférieure aux niveaux de 18 % ou 19 % atteints par l'entreprise au cours du premier semestre de l'exercice précédent.

L’écart entre le niveau actuel des marges d’exploitation et celui qu’elles ont récemment atteint constitue le principal point de tension : le seuil de la marge brute s’est maintenu, les frais généraux et administratifs (SGA) se sont élevés à 7,61 milliards de dollars contre 7,16 milliards il y a un an, et la reprise du résultat d’exploitation est bien réelle — mais l’entreprise n’a pas encore retrouvé son niveau d’efficacité antérieur.

Coca-Cola conserve une avance structurelle en matière de marge d'exploitation sur PepsiCo, GIS et MDLZ sur huit trimestres

Coca-Cola (KO) a affiché une marge d'exploitation de 35 % au cours du dernier trimestre, soit plus du double des 17 % de PepsiCo sur la même période.

L'écart en faveur de KO s'est maintenu au cours des huit trimestres présentés, ne descendant jamais en dessous de 27 %, même à son plus bas niveau, tandis que la marge de PepsiCo a atteint son niveau le plus bas, à environ 11 %, au quatrième trimestre 2024 avant de se redresser.

General Mills (GIS) a affiché une marge d'exploitation de 13 % au cours du dernier trimestre, se situant en dessous de celle de PepsiCo pour la sixième période consécutive.

Mondelez (MDLZ) a affiché le résultat le plus faible des quatre, avec 9 % au dernier trimestre, un chiffre en baisse sur trois des quatre dernières périodes.

La marge d'exploitation de 17 % de PepsiCo au premier trimestre 2026 la place en deuxième position dans le groupe de référence, devant GIS et MDLZ, mais l'écart de 18 points de pourcentage par rapport à Coca-Cola n'est pas une anomalie conjoncturelle ; elle reflète un modèle économique structurellement différent, KO exploitant un modèle allégé en actifs et axé sur les concentrés, tandis que PepsiCo supporte les coûts de fabrication et de distribution d’une activité de snacks livrés directement en magasin.

L'implication en termes d'investissement est claire : l'action PepsiCo n'a pas besoin de combler son écart avec Coca-Cola pour justifier une réévaluation, car un retour vers les marges d'exploitation de 18 % à 19 % affichées dans le compte de résultat pas plus tard qu'à la mi-2024 représenterait déjà une amélioration significative par rapport aux niveaux actuels.

L’action PepsiCo est-elle sous-évaluée ? L’objectif de cours de 208 $ fixé par TIKR montre que le compte de résultat plaide en sa faveur

Le modèle de TIKR valorise PepsiCo à environ 208 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 42 % par rapport au cours actuel de 146 $, soit environ 8 % par an.

La crédibilité de cet objectif repose presque entièrement sur la question de savoir si la reprise de la marge d'exploitation observée dans le compte de résultat se poursuivra à partir de maintenant.

Le seuil de marge brute s'est révélé résilient sur huit trimestres, ce qui signifie que la voie vers des marges d'exploitation plus élevées passe par l'effet de levier des frais généraux et administratifs (SGA) à mesure que le chiffre d'affaires augmente — et la croissance de 8 % du chiffre d'affaires au premier trimestre 2026 est le signal le plus clair à ce jour que cette expansion a commencé.

Si les marges d'exploitation comblent ne serait-ce qu'une partie de l'écart par rapport aux niveaux de pic antérieurs, la capacité bénéficiaire sous-entendue par l'objectif de TIKR devient réalisable sans nécessiter d'hypothèse de chiffre d'affaires héroïque.

Vous vous demandez si le modèle de TIKR repose sur des hypothèses de marge prudentes ou ambitieuses ?Créez gratuitement votre propre évaluation de PepsiCo sur TIKR →

Devriez-vous investir dans PepsiCo, Inc. ?

La seule façon de le savoir vraiment est d'examiner les chiffres par vous-même. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche boursière de PepsiCo, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre PepsiCo, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action PEP sur TIKR →