CarMax Inc. (NYSE : KMX) a été durement touchée au cours de l'année écoulée. Les actions se négocient à près de 33 dollars, bien en deçà des niveaux de l'année dernière, alors que la demande, les marges et les tendances en matière de financement se sont toutes affaiblies. Le marché des voitures d'occasion reste morose, mais les analystes estiment qu'un rebond est encore possible si les prix s'améliorent et si les stocks se normalisent.

Récemment, CarMax a fait état d'un nouveau trimestre de baisse des ventes unitaires, mais la direction a souligné les premiers signes d'une augmentation du trafic des clients et d'une hausse des taux d'achat des évaluations. La société a également continué à développer ses outils omnicanaux et à renforcer le contrôle des stocks, améliorant ainsi l'efficacité opérationnelle malgré un contexte difficile. Ces mesures suggèrent que CarMax se positionne en vue d'une reprise plutôt que de rester immobile.

Cet article passe en revue les prévisions des analystes pour CarMax d'ici 2028 en utilisant à la fois les objectifs de prix de Wall Street et le modèle d'évaluation guidée de TIKR. Ces chiffres reflètent les estimations moyennes des analystes et ne sont pas des prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

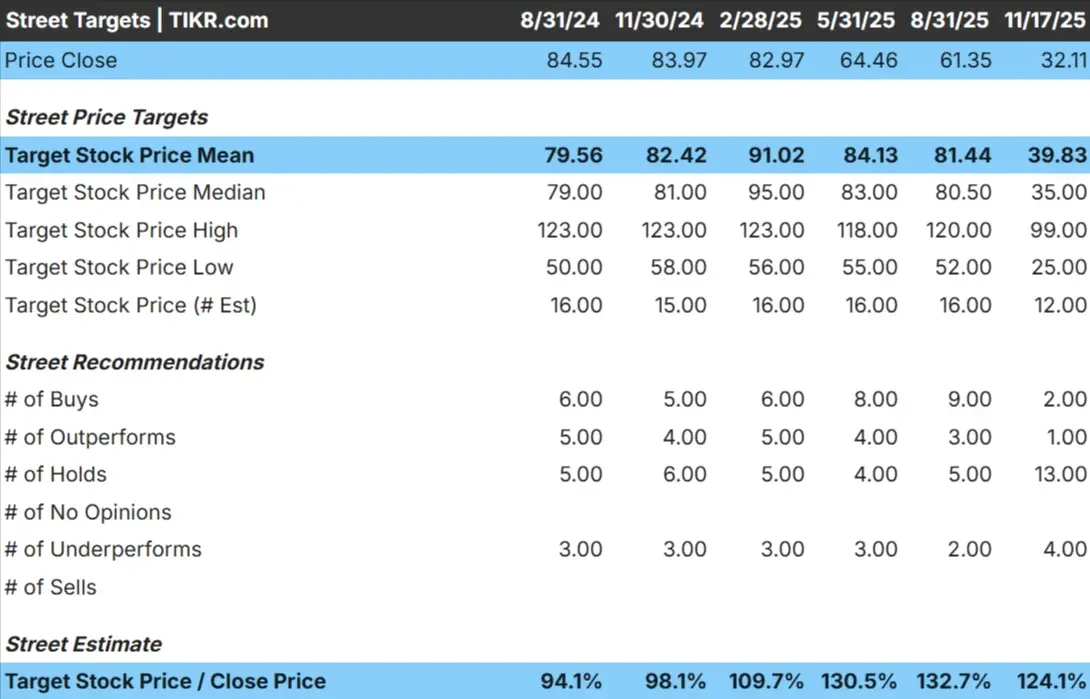

CarMax se négocie autour de 33 $/action aujourd'hui. Le dernier objectif de prix moyen des analystes est de 40 $/action, ce qui laisse présager une hausse modeste par rapport aux niveaux actuels. La fourchette des prévisions reste large :

- Estimation haute : ~99 $/action

- Estimation basse : ~25 $/action

- Objectif médian : ~35 $/action

- Notations : 2 Achat, 1 Surperformance, 13 Maintien, 4 Sous-performance

Les analystes estiment qu'il existe une certaine marge de progression, mais la prédominance des notes "Hold" et "Underperform" témoigne d'une conviction limitée. Pour les investisseurs, cela signifie que les attentes restent prudentes. Toute amélioration de la demande, des marges ou des conditions de financement pourrait soutenir un rebond, mais jusqu'à ce que les tendances se stabilisent, le sentiment devrait rester modéré.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

CarMax : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent faibles sur la base des attentes actuelles :

- Taux de croissance annuel moyen des revenus sur 2 ans de (1,3 %)

- Taux de croissance annuel moyen de l'EBITDA sur 2 ans de (5,2 %)

- Taux de croissance annuel moyen du bénéfice par action sur deux ans de (3,1 %)

- Les actions se négocient à environ 14 fois les bénéfices prévisionnels

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un BPA à terme de 14 fois, suggère une valeur d'environ 53 $/action d'ici le début de l'année 202.

- Cela implique une hausse d'environ 64 %, soit un rendement annualisé d'environ 24 %.

Ces chiffres montrent que CarMax a un potentiel de hausse significatif si les résultats se stabilisent, même en l'absence d'une forte croissance. L'évaluation dépend davantage de la normalisation des marges et de l'amélioration de l'efficacité que d'une expansion rapide des revenus.

Pour les investisseurs, CarMax semble être une solution de redressement possible. Si les prix s'améliorent et que les volumes se redressent, l'action pourrait se redresser par rapport aux niveaux déprimés d'aujourd'hui.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

CarMax reste l'un des opérateurs les plus solides du secteur des voitures d'occasion. Son envergure, la reconnaissance de sa marque et ses capacités omnicanales lui confèrent des avantages concurrentiels que les plus petits concessionnaires ne peuvent pas reproduire. Ces atouts permettent à l'entreprise de conserver l'engagement de ses clients, même dans un marché en baisse.

L'accent mis par la direction sur l'amélioration de l'efficacité et de l'expérience d'achat permet également à l'entreprise de bénéficier rapidement d'une amélioration de la demande. Pour les investisseurs, ces ajustements opérationnels sont le signe d'une entreprise qui se prépare à la prochaine reprise plutôt que de réagir de manière défensive.

Cas baissier : Tendances faibles et pression sur les bénéfices

Malgré ses atouts à long terme, la situation à court terme reste difficile. Le chiffre d'affaires est en baisse, les bénéfices sont sous pression et la hausse des coûts de financement continue de peser sur l'accessibilité des acheteurs. La structure des coûts de CarMax est conçue pour s'adapter à l'échelle, mais la faiblesse de la demande limite la capacité de l'entreprise à tirer pleinement parti de ces coûts.

La concurrence s'intensifie également. Les plateformes numériques de vente au détail et les concessionnaires traditionnels deviennent plus agressifs en matière de prix et de promotions. Pour les investisseurs, le risque est que la stabilisation prenne plus de temps que prévu, ce qui maintiendrait les marges sous pression et limiterait la hausse à court terme.

Perspectives pour 2028 : quelle pourrait être la valeur de CarMax?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que CarMax pourrait se négocier à près de 53 $/action au début de 2028. Cela représenterait une hausse d'environ 64 %, soit un rendement annualisé d'environ 24 %.

Ce résultat suppose une amélioration progressive des volumes, un meilleur levier d'exploitation et un retour à des multiples d'évaluation plus normaux. Pour dépasser ces attentes, CarMax devrait enregistrer des gains plus importants au niveau de la demande, des marges et de l'accessibilité au financement. Sans ces améliorations, la hausse est probablement limitée.

Pour les investisseurs, CarMax semble être une opportunité potentielle de redressement. L'action a une marge de progression, mais le chemin dépend de l'amélioration des fondamentaux et d'une exécution cohérente dans un marché lent et concurrentiel.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>