Principaux enseignements :

- Échelle intégrée : Eni a généré 87 milliards d'euros de revenus au cours des douze derniers mois, reflétant la diversification en amont, le raffinage, les produits chimiques et les énergies renouvelables qui réduisent la dépendance à un cycle unique.

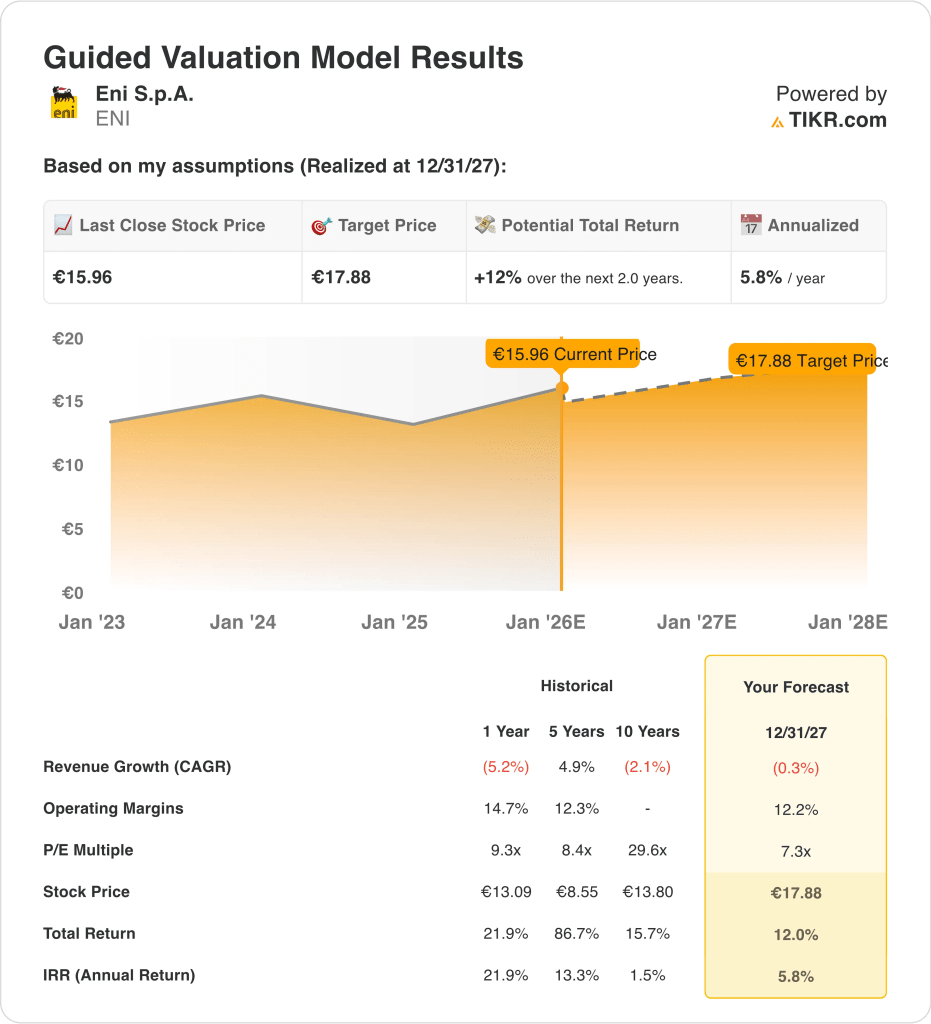

- Projection de prix : Sur la base des hypothèses de valorisation, l'action Eni pourrait atteindre 18 € d'ici la fin 2027.

- Gains potentiels : Cet objectif représente une hausse totale d'environ 12 % par rapport au cours actuel, proche de 16 euros.

- Rendement annuel : le résultat implicite équivaut à un rendement annualisé d'environ 6 % au cours des deux prochaines années, soutenu par les dividendes et les flux de trésorerie plutôt que par l'expansion multiple.

Eni S.p.A.(ENI) maintient une stratégie énergétique équilibrée, combinant la génération de liquidités en amont avec l'expansion des énergies renouvelables et des rendements du capital disciplinés dans un contexte énergétique européen volatil.

Des informations récentes montrent que BlackRock détient environ 5 % d'Eni, ce qui renforce la confiance institutionnelle dans la discipline du capital et le positionnement à long terme dans un contexte énergétique européen volatil.

Au cours des douze derniers mois, Eni a généré environ 87 milliards d'euros de revenus et 4 milliards d'euros d'EBIT, ce qui reflète une normalisation après le pic des prix des matières premières plutôt qu'une croissance basée sur les volumes.

Les marges d'exploitation se sont maintenues entre 10 et 12 %, ce qui montre que les opérations intégrées et le contrôle des coûts ont compensé la faiblesse des réalisations en amont et la normalisation des marges de raffinage.

Le bénéfice net a atteint environ 2,7 milliards d'euros à LTM, tandis que le flux de trésorerie disponible a totalisé environ 5,6 milliards d'euros, ce qui a permis de verser des dividendes proches de 1 euro par action et de continuer à distribuer des dividendes aux actionnaires.

Malgré une génération de trésorerie stable et des actifs de transition qui prennent de l'ampleur, l'action se négocie à près de 7 fois les bénéfices à terme, ce qui soulève la question de savoir si la valorisation reflète pleinement la durabilité des bénéfices en dehors des cycles des matières premières.

Ce que dit le modèle pour l'action Eni

Nous avons analysé la valorisation d'Eni sur la base de ses activités énergétiques intégrées, de sa génération de trésorerie résiliente et de ses rendements du capital axés sur les actionnaires en dépit de la volatilité des cycles des matières premières.

En supposant une croissance annuelle de 0,3 % du chiffre d'affaires, des marges d'exploitation de 12,2 % et un ratio cours/bénéfice de sortie de 7,3, le modèle reflète une économie de l'énergie parvenue à maturité. Selon ces hypothèses, l'action Eni pourrait atteindre 18 euros en 2027.

Cela implique un rendement total de 12,0 % à partir de 16 euros, soit un rendement annualisé de 5,8 % au cours des deux prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ENI :

1. Croissance du chiffre d'affaires : -0,3

Le chiffre d'affaires d'Eni s'est normalisé après la flambée des prix des matières premières en 2022-2023, avec un chiffre d'affaires de 87 milliards d'euros sur les douze derniers mois reflétant des prix réalisés structurellement plus bas plutôt qu'une contraction des volumes.

Le chiffre d'affaires a baissé par rapport aux niveaux les plus élevés lorsque les prix du pétrole et du gaz ont diminué, confirmant l'exposition d'Eni aux cycles des matières premières plutôt qu'à une expansion soutenue basée sur les volumes dans les segments de l'amont et du raffinage.

La production en amont reste stable, mais la volatilité des prix limite la croissance soutenue du chiffre d'affaires au-delà des niveaux corrigés de l'inflation sur les marchés européens et mondiaux de l'énergie parvenus à maturité.

Les contributions à la croissance proviennent de plus en plus d'Enilive et de Plenitude, bien que ces activités restent plus petites par rapport aux hydrocarbures et ne peuvent pas encore compenser la normalisation en amont.

Les prévisions indiquent une évolution stable ou faible à un chiffre des recettes à mesure que la demande d'énergie se stabilise et que les prix se normalisent en Europe et sur les marchés mondiaux.

Selon les estimations consensuelles des analystes, une hypothèse de croissance du chiffre d'affaires de -0,3 % reflète la maturité des marchés de l'énergie, la normalisation des prix et la diversification accrue qui compensent partiellement la cyclicité de l'amont.

2. Marges d'exploitation : 12.2%

Eni a généré plus de 4 milliards d'euros d'EBIT sur environ 87 milliards d'euros de revenus au cours des douze derniers mois, produisant des marges d'exploitation proches de 12 % après normalisation par rapport aux sommets du cycle.

Les marges se sont comprimées à partir de niveaux élevés alors que les réalisations en amont se sont normalisées et que les marges de raffinage ont diminué, conformément aux conditions énergétiques de fin de cycle.

Historiquement, les marges d'EBIT d'Eni ont varié entre un taux à un chiffre et un taux à dix pour cent à travers les cycles des matières premières, positionnant la rentabilité actuelle près des moyennes à long terme.

Les opérations intégrées équilibrent les fluctuations en amont avec les contributions en aval, les produits chimiques et l'énergie, réduisant la volatilité des marges mais limitant la hausse pendant les cycles favorables.

La discipline des coûts et l'optimisation du portefeuille soutiennent la stabilité des marges, bien que les investissements de transition ajoutent de la résilience à des marges structurellement plus faibles que la production en amont.

En ligne avec les projections du consensus des analystes, une marge d'exploitation de 12,2 % reflète des prix normalisés, des opérations intégrées et un contrôle des coûts dans un environnement de cycle énergétique mature.

3. Multiple P/E de sortie : 7,3x

Eni se négocie actuellement à près de 7 fois les bénéfices à venir, ce qui est cohérent avec les sociétés énergétiques intégrées européennes et reflète les cadres d'évaluation axés sur les revenus.

Les fourchettes d'évaluation historiques montrent une expansion limitée des multiples, même pendant les cycles favorables des matières premières, ce qui renforce le traitement conservateur des bénéfices cycliques de l'énergie par le marché.

Les investisseurs évaluent principalement Eni sur la base du rendement des liquidités, de la solidité du bilan et de la durabilité des paiements plutôt que sur la possibilité d'une croissance à long terme.

Les distributions de dividendes et les rachats d'actions soutiennent l'évaluation tout en limitant les attentes d'une réévaluation durable.

Une augmentation significative des multiples nécessiterait des rendements structurellement plus élevés des actifs de transition, qui contribuent encore à un stade précoce à la rentabilité du groupe.

Sur la base des estimations consensuelles du marché, un multiple de sortie de 7,3× équilibre la génération de liquidités et la visibilité des revenus par rapport à l'exposition cyclique et au potentiel de revalorisation limité.

Evaluer la part de la génération de trésorerie normalisée d'Eni qui est déjà prise en compte dans les prix, lancer gratuitement vos propres hypothèses d'évaluation sur TIKR →

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats dans le secteur de l'énergie restent liés à la tarification des matières premières, à la discipline en matière de capital et à la rapidité avec laquelle les actifs de transition s'adaptent. Voici comment l'action Eni pourrait évoluer dans différents scénarios jusqu'en 2027.

- Scénario bas : si les prix de l'énergie continuent de s'affaiblir et que les réalisations en amont chutent, la croissance du chiffre d'affaires se situe autour de 2 % et les marges dérivent vers un faible taux de 5 % → -0,7 % de rendement annuel.

- Scénario moyen : si les prix se stabilisent et que les opérations intégrées maintiennent les marges à près de 6 %, avec une croissance des recettes de 2 % → rendement annuel d'environ 5 %.

- Cas élevé : si les prix se raffermissent légèrement et que les actifs de transition contribuent davantage au flux de trésorerie, avec une croissance du chiffre d'affaires de 2,3 % et une amélioration des marges vers 6 % → pourrait atteindre un rendement annuel de 10 %.

Eni est entré dans une phase post-cycle où la génération de trésorerie et les distributions aux actionnaires sont plus importantes que l'expansion des volumes.

Il est possible d'atteindre environ 18 € par action d'ici 2027 si les marges restent proches des niveaux actuels et si la valorisation reste ancrée à la stabilité des flux de trésorerie plutôt qu'à une nouvelle expansion des multiples.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Le nouveau modèle d'évaluation de TIKR vous permet d'estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !