Chiffres clés pour Adobe Stock

- Performance du jour : -7 %

- Fourchette sur 52 semaines : 197 $ à 405 $

- Prix cible selon le modèle d'évaluation : 317 $

- Potentiel de hausse implicite: 56 %

Analysez vos actions préférées, comme Adobe Inc., avec TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Adobe Inc. a chuté d’environ 7 % aujourd’hui, s’échangeant à près de 204 $ par action, les investisseurs ayant réagi au rapport financier du deuxième trimestre de la société, au changement de directeur financier et aux craintes que sa stratégie en matière d’IA ne pèse sur les revenus récurrents à court terme avant de générer une croissance plus forte à long terme.

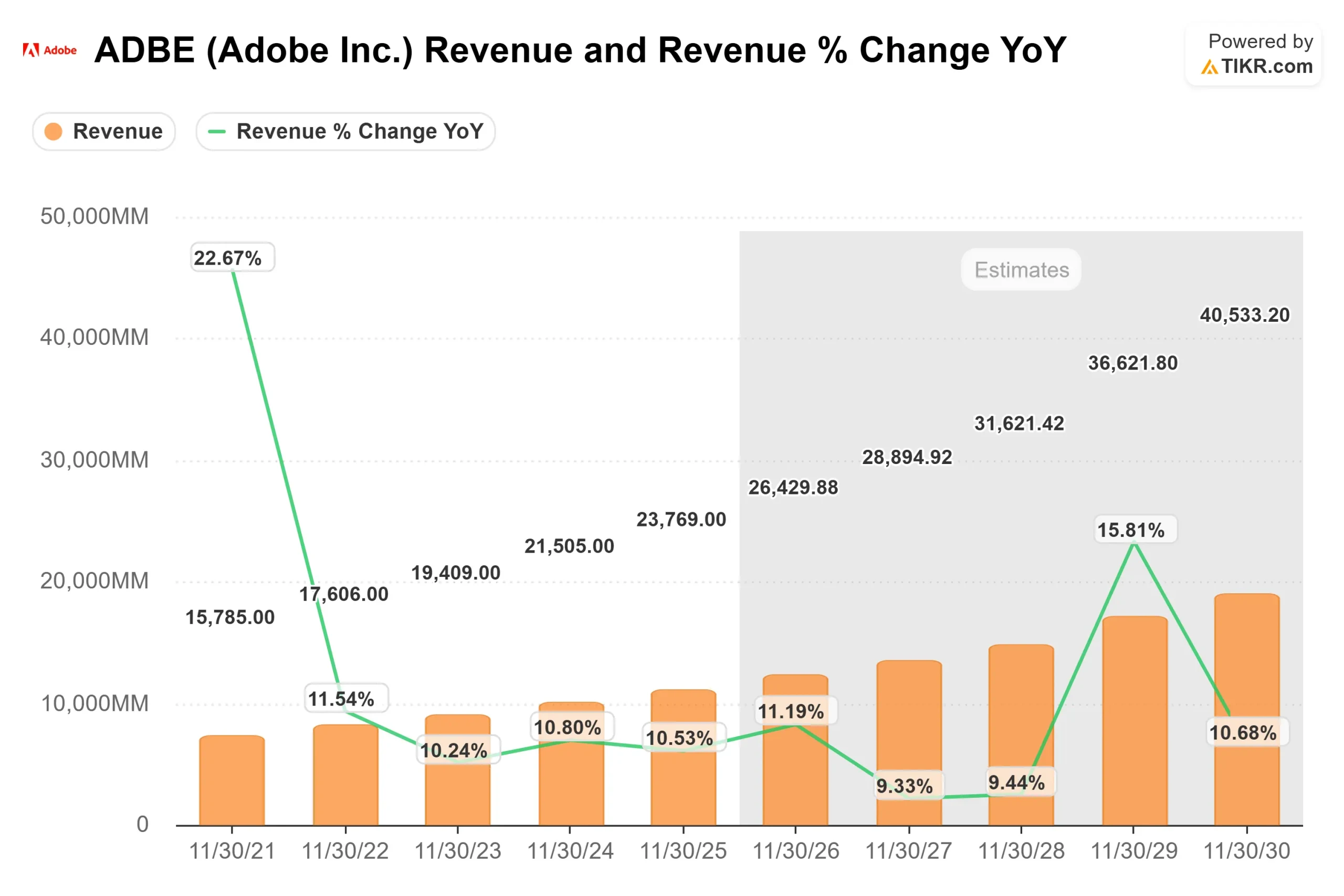

Le titre a baissé car les solides résultats d'Adobe ont été éclipsés par trois préoccupations spécifiques : son engagement accru dans les produits d'IA en freemium, le report des mesures tarifaires concernant Creative Cloud et des prévisions de revenus récurrents annuels plus faibles pour le second semestre provenant des abonnés individuels. Adobe a annoncé un chiffre d'affaires record de 6,62 milliards de dollars au deuxième trimestre, en hausse de 13 % en glissement annuel, avec un BPA GAAP de 4,25 dollars et un BPA non-GAAP de 5,96 dollars, tandis que la direction a relevé ses prévisions pour l'exercice 2026 à un chiffre d'affaires compris entre 26,5 et 26,6 milliards de dollars et un BPA non-GAAP compris entre 24,35 et 24,45 dollars.

Cette semaine, lors de la conférence téléphonique sur les résultats du deuxième trimestre fiscal d'Adobe, la direction a déclaré que le chiffre d'affaires annuel récurrent axé sur l'IA avait triplé d'une année sur l'autre pour atteindre plus de 500 millions de dollars, que le chiffre d'affaires annuel récurrent total d'Adobe s'élevait à 27,1 milliards de dollars, et que Semrush avait ajouté environ 480 millions de dollars de chiffre d'affaires annuel récurrent après la finalisation de l'acquisition. Le PDG Shantanu Narayen a déclaré : «Le moment est venu de conquérir de manière agressive la prochaine génération de fidèles d'Adobe»,soulignant la volonté d'Adobe de se lancer dans des modèles freemium via Acrobat, Express et Firefly, même si cette stratégie pèse sur la visibilité à court terme des revenus récurrents annuels.

Le contexte concurrentiel a également accentué la chute du cours. Adobe défend Creative Cloud, sa suite logicielle de conception phare, face à des concurrents natifs de l’IA et plus fluides tels que Canva, Figma, Microsoft Designer et les outils de génération d’images d’OpenAI. Canva compte désormais plus de 265 millions d’utilisateurs actifs par mois et génère environ 4 milliards de dollars de revenus annuels récurrents, ce qui explique pourquoi les investisseurs surveillent de près la capacité d’Adobe à retenir les créateurs au sein de son écosystème alors que l’IA rend les outils de conception plus accessibles.

Les actions des analystes ont ajouté à la pression, RBC abaissant son objectif de cours de 350 $ à 285 $, TD Cowen a ramené son objectif de 285 $ à 245 $, Stifel a déclassé Adobe de « Acheter » à « Conserver » et abaissé son objectif de 350 $ à 200 $, et KeyBanc a ramené son objectif de 235 $ à 195 $. Les récentes mises à jour des déclarations du quatrième trimestre ont montré un certain soutien institutionnel, notamment Fieldview Capital Management qui a ouvert une nouvelle position sur Adobe d'une valeur d'environ 4 millions de dollars et Clear Street Group qui a augmenté sa participation à environ 111 000 actions d'une valeur d'environ 39 millions de dollars, bien que ces déclarations soient rétrospectives et n'aient pas été le principal moteur de la vente massive d'aujourd'hui.

Évaluez Adobe Inc. instantanément (gratuit avec TIKR) >>>

Adobe est-il sous-évalué ?

Dans le cadre des hypothèses de valorisation, le titre est modélisé à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : environ 9 %

- Marges d'exploitation : environ 45 %

- Multiple de capitalisation boursière : environ 10x

L'hypothèse de croissance du chiffre d'affaires de 9 % d'Adobe ne repose pas sur un boom soudain de l'IA. Elle table sur une expansion régulière de Creative Cloud, Document Cloud et Experience Cloud, l'IA contribuant à l'engagement et à la conversion payante plutôt qu'à modifier complètement le taux de croissance de l'entreprise du jour au lendemain.

Creative Cloud est la suite logicielle de conception phare d'Adobe, Document Cloud comprend Acrobat et les flux de travail PDF, et Experience Cloud aide les entreprises à gérer le marketing, les données clients et les campagnes numériques.

Le principal moteur de croissance est la monétisation de l'IA. Firefly est l'outil d'IA générative d'Adobe permettant de créer des images, des vidéos et d'autres contenus ; Acrobat AI Assistant aide les utilisateurs à résumer et à travailler avec des PDF ; Express est l'application de conception facile à utiliser d'Adobe ; et GenStudio aide les entreprises à créer et à gérer du contenu marketing à grande échelle.

Semrush apporte également à Adobe une dimension supplémentaire en matière de logiciels marketing en intégrant des données de recherche, de contenu et de visibilité de marque dans Experience Cloud, ce qui pourrait rendre la plateforme plus utile pour les entreprises gérant des campagnes numériques sur les moteurs de recherche, les assistants IA et les réseaux sociaux.

L'hypothèse d'une marge d'exploitation de 45 % semble défendable car Adobe dispose toujours d'un modèle de logiciels par abonnement à forte marge, mais la qualité de la marge dépend de la capacité à compenser les investissements plus élevés dans l'infrastructure et les produits d'IA par une conversion payante plus forte et des dépenses d'entreprise accrues.

Sur la base de ces données, le modèle estime un cours cible de 317 dollars, ce qui implique un potentiel de hausse total d'environ 56 %, suggérant qu'Adobe semble sous-évalué si les produits d'IA, la demande des entreprises et l'intégration de Semrush se traduisent par une croissance durable des revenus payants.

Quel est le potentiel de hausse de l'action Adobe à partir de maintenant ?

Les investisseurs peuvent estimer le cours potentiel de l'action Adobe, ou la valeur potentielle de n'importe quelle action, en moins d'une minute à l'aide de l'outil « New Valuation Model » de TIKR.

Il suffit de trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplier de sortie du PER

À partir de là, TIKR calcule le cours potentiel de l'action et les rendements totaux selon des scénarios haussier, de base et baissier, afin que vous puissiez rapidement déterminer si une action semble sous-évaluée ou surévaluée.

Si vous ne savez pas quoi saisir, TIKR remplit automatiquement chaque champ en utilisant les estimations consensuelles des analystes, vous offrant ainsi un point de départ rapide et fiable.

Évaluez Adobe Inc. en moins de 60 secondes avec TIKR (c'est gratuit) >>>