Chiffres clés de l'action Meta Platforms

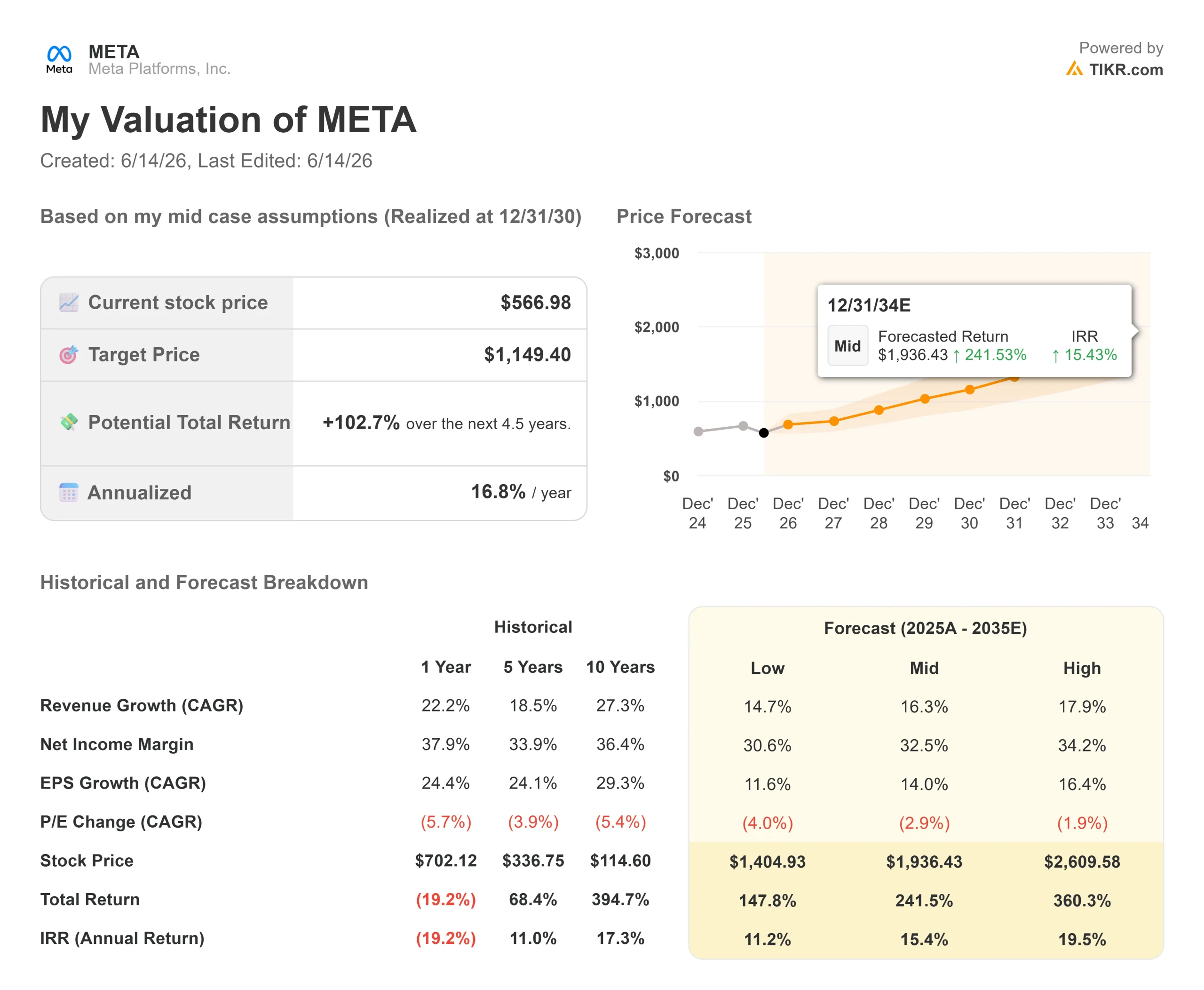

- Cours actuel : 566,98 $

- Cours cible moyen : ~830 $

- Potentiel de hausse par rapport à l'objectif de marché : ~46 %

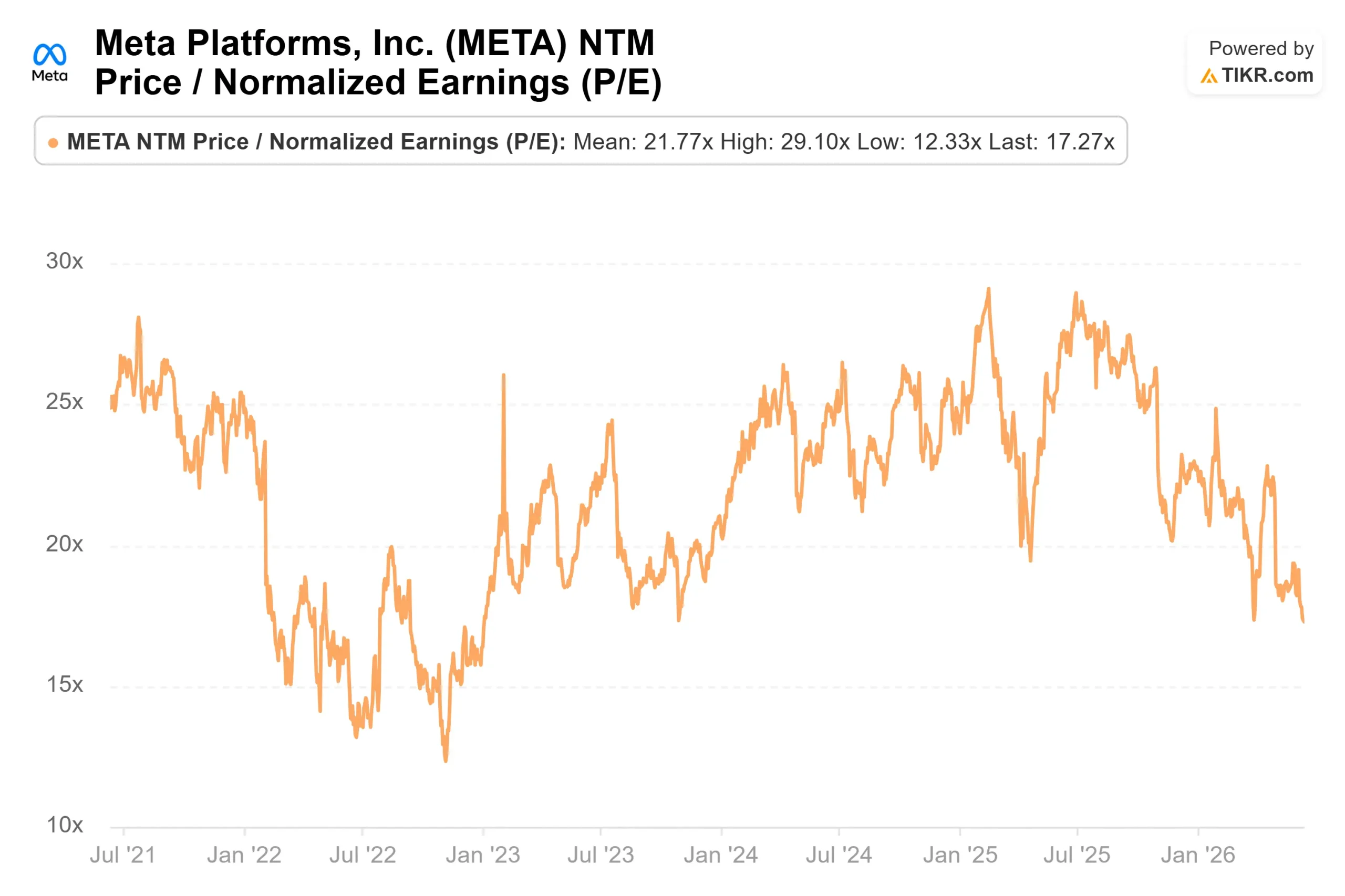

- PER sur les bénéfices prévisionnels : 17,27x

- Marge EBIT sur les 12 derniers mois : 41,2 %

- Réaction aux résultats : (8,55 %) (29 avril 2026)

Maintenant en ligne : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Meta Platforms (META) est la plus grande entreprise publicitaire au monde, et en 2026, le marché traite l'action Meta comme celle d'une entreprise en difficulté. L'action a clôturé à 566,98 $ le 12 juin, soit environ 28 % en dessous de son plus haut sur 52 semaines (796,25 $) et seulement 9 % au-dessus de son plus bas. Les optimistes et les pessimistes ne s'affrontent pas sur la question de savoir si le moteur publicitaire fonctionne, car il a progressé de 33 % au dernier trimestre. Ils s'affrontent sur deux points que le marché ne peut pas encore évaluer : le coût des problèmes réglementaires de Meta en Europe, et la question de savoir si le plus grand programme de dépenses de son histoire portera ses fruits.

La question réglementaire s'est accentuée ce printemps. Le 29 avril, la Commission européenne a publié des conclusions préliminaires selon lesquelles Instagram et Facebook enfreignent la loi sur les services numériques, le règlement de l'UE en matière de sécurité en ligne, en ne parvenant pas à empêcher les enfants de moins de 13 ans d'accéder à leurs plateformes. Si ces conclusions sont confirmées, la Commission pourra infliger une amende pouvant atteindre 6 % du chiffre d'affaires annuel mondial de Meta, qui avoisinerait les 12 milliards de dollars en 2025, ainsi que des sanctions continues jusqu'à ce que Meta se conforme à la réglementation. Meta affirme ne pas être d'accord et déploie actuellement de nouveaux outils de détection de l'âge. La pression ne s'est pas relâchée en juin : le 3 juin, un tribunal de l'UE a rendu un arrêt mitigé qui a annulé le statut de « gardien » attribué à Facebook Marketplace, mais l'a maintenu pour Messenger.

Les dépenses constituent le véritable enjeu

L'amende fait la une. Les dépenses d'investissement constituent le cœur du débat. Les trois derniers trimestres de Meta ont suivi le même scénario : la direction relève ses prévisions de dépenses, les investisseurs reculent, le cours de l'action chute. Le premier trimestre 2026 a été la dernière répétition en date. Le chiffre d'affaires de 56,3 milliards de dollars a dépassé les estimations et a progressé de 33 % en glissement annuel, mais l'action a chuté de 8,55 % ce jour-là. Le déclencheur a été une ligne dans les perspectives : Meta a relevé ses prévisions de dépenses d'investissement pour 2026 de 115 à 135 milliards de dollars à 125 à 145 milliards de dollars.

La direction s'est montrée franche quant à la raison de cette décision. « Notre expérience jusqu'à présent nous a montré que nous avons continué à sous-estimer nos besoins en puissance de calcul, même alors que nous augmentions considérablement notre capacité », a déclaré la directrice financière Susan Li aux investisseurs. Pour un marché déjà inquiet face aux dépenses, le fait que l’entreprise admette continuer à dépenser plus que prévu n’est pas rassurant, et les contrats pluriannuels liés au cloud et aux infrastructures ont entraîné une augmentation de 107 milliards de dollars des engagements contractuels pour le seul trimestre.

Le PDG Mark Zuckerberg a clairement présenté ce pari. « Les personnes auront plus d’importance à l’avenir, pas moins », a-t-il déclaré, présentant ces dépenses comme un pari selon lequel ce sont les individus utilisant des agents IA, et non un système centralisé, qui seront le moteur de la prochaine vague de valeur. Sa feuille de route est le même cycle que Meta suit depuis deux décennies : construire des modèles de pointe, les transformer en produits de pointe, puis « en améliorer l’efficacité pour accroître la rentabilité ». La question qui reste en suspens est de savoir si l’écart entre les dépenses et les bénéfices durera un an ou plusieurs.

Consultez les estimations historiques et prévisionnelles pour l'action Meta Platforms (c'est gratuit !) >>>

Pourquoi le multiple semble bon marché

C'est là que réside la tension. L'activité publicitaire ne ralentit pas : les impressions ont augmenté de 19 % au premier trimestre et le prix moyen par annonce a progressé de 12 %, grâce notamment aux améliorations apportées par l'IA au classement des annonces. Le nombre de sessions d’IA par utilisateur chez Meta a atteint des chiffres à deux chiffres après le lancement de Muse Spark, son premier modèle développé en interne par Superintelligence Labs. Il s’agit là de rendements mesurables, et non de promesses.

Pourtant, l'action se négocie à un PER prévisionnel de 17,27x, proche du bas de sa fourchette sur plusieurs années, alors que son TCAC prévisionnel sur deux ans pour le chiffre d'affaires reste de 22,6 %. La décote par rapport à ses pairs est flagrante. Alphabet se négocie à 28,78 fois les bénéfices prévisionnels et Reddit à 22,13 fois, tandis que Meta est la moins chère du groupe bien qu'elle dispose de la plus large audience et de la marge la plus élevée, avec une marge EBIT sur les douze derniers mois de 41,2 %. Cette décote ne s'explique pas par les fondamentaux, mais par la crainte du cycle de dépenses et des aléas juridiques.

Cette crainte n'est pas irrationnelle. Le flux de trésorerie disponible devrait s'amenuiser jusqu'en 2026 à mesure que les dépenses atteignent leur pic, et les engagements signés laissent peu de marge de manœuvre à la direction pour faire marche arrière. Si la monétisation de l'IA au-delà de la publicité se met lentement en place, ou si l'amende de l'UE se situe près du haut de la fourchette, le multiple pourrait rester comprimé jusqu'en 2027. Le pari ici n'est pas que tout ira bien. C'est que le prix tient déjà compte du fait que beaucoup de choses iront mal.

Découvrez les performances de Meta Platforms par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 566,98 $

- Objectif de marché (moyenne) : ~830 $

- Potentiel de hausse implicite par rapport à l'objectif du marché : ~46 %

- PER sur les bénéfices prévisionnels : 17,27x

L'objectif de cours moyen du marché, d'environ 830 $, implique un potentiel de hausse d'environ 46 % par rapport au cours actuel, et le modèle de scénario intermédiaire de TIKR laisse entrevoir des gains encore plus importants sur un horizon pluriannuel. Les deux moteurs de chiffre d'affaires sont la croissance continue de la publicité, alimentée par les améliorations apportées par l'IA au classement et à la tarification des annonces, et la monétisation précoce de nouvelles surfaces telles que Threads, la messagerie WhatsApp et les agents IA d'entreprise. Le moteur de la marge est l'effet de levier opérationnel dans le segment « Family of Apps », où l'IA augmente le taux de conversion sans augmentation correspondante des effectifs. Le principal risque réside dans le cycle des dépenses : si le développement de l'IA ne se traduit pas par des bénéfices dans les délais prévus, le flux de trésorerie disponible restera sous pression et les rendements s'amenuiseront.

Le scénario haussier est simple : Meta est le géant de la publicité affichant le multiple le plus bas, et tout assouplissement des dépenses ou des craintes juridiques pourrait entraîner une forte réévaluation de son titre. Le scénario baissier est tout aussi clair : une lourde amende de l'UE associée à un retour sur investissement lent de l'IA pourrait maintenir l'action près de ses plus bas actuels.

Conclusion

Surveillez la prochaine mise à jour des dépenses et la marge qui l'accompagne. Meta publiera ses résultats du deuxième trimestre 2026 fin juillet, avec un chiffre d'affaires prévu entre 58 et 61 milliards de dollars. Le chiffre qui compte n'est pas le chiffre d'affaires, qui devrait dépasser les prévisions ; il s'agit de savoir si la marge d'exploitation se maintient près de 40 % alors que les dépenses d'investissement atteignent leur pic. Une marge proche de 40 % indique aux investisseurs que les dépenses sont absorbées. Une forte baisse donnerait raison aux baissiers. Sur le plan juridique, il faudra surveiller si la Commission passe de ses conclusions préliminaires à une décision finale, ce qui transformerait l'amende d'un risque en un chiffre concret. Tant que ces deux questions ne seront pas résolues, le géant de la publicité à la capitalisation boursière la plus importante du marché restera bon marché pour une raison que le marché peut identifier mais ne peut pas encore quantifier.

Devriez-vous investir dans Meta Platforms ?

La seule façon de le savoir vraiment est d'examiner les chiffres vous-même. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Meta Platforms et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Meta Platforms ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Meta Platforms sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuerez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !