Chiffres clés de l'action Amazon

- Cours actuel : 238,55 $ (clôture du 12 juin 2026)

- Cours cible (moyen) : ~607 $

- Cours cible du marché : ~313 $

- Rendement total potentiel : ~155 % (jusqu'à fin 2030)

- Taux de rendement interne annualisé : ~23 % / an

- Réaction aux résultats : +0,77 % (29 avril 2026)

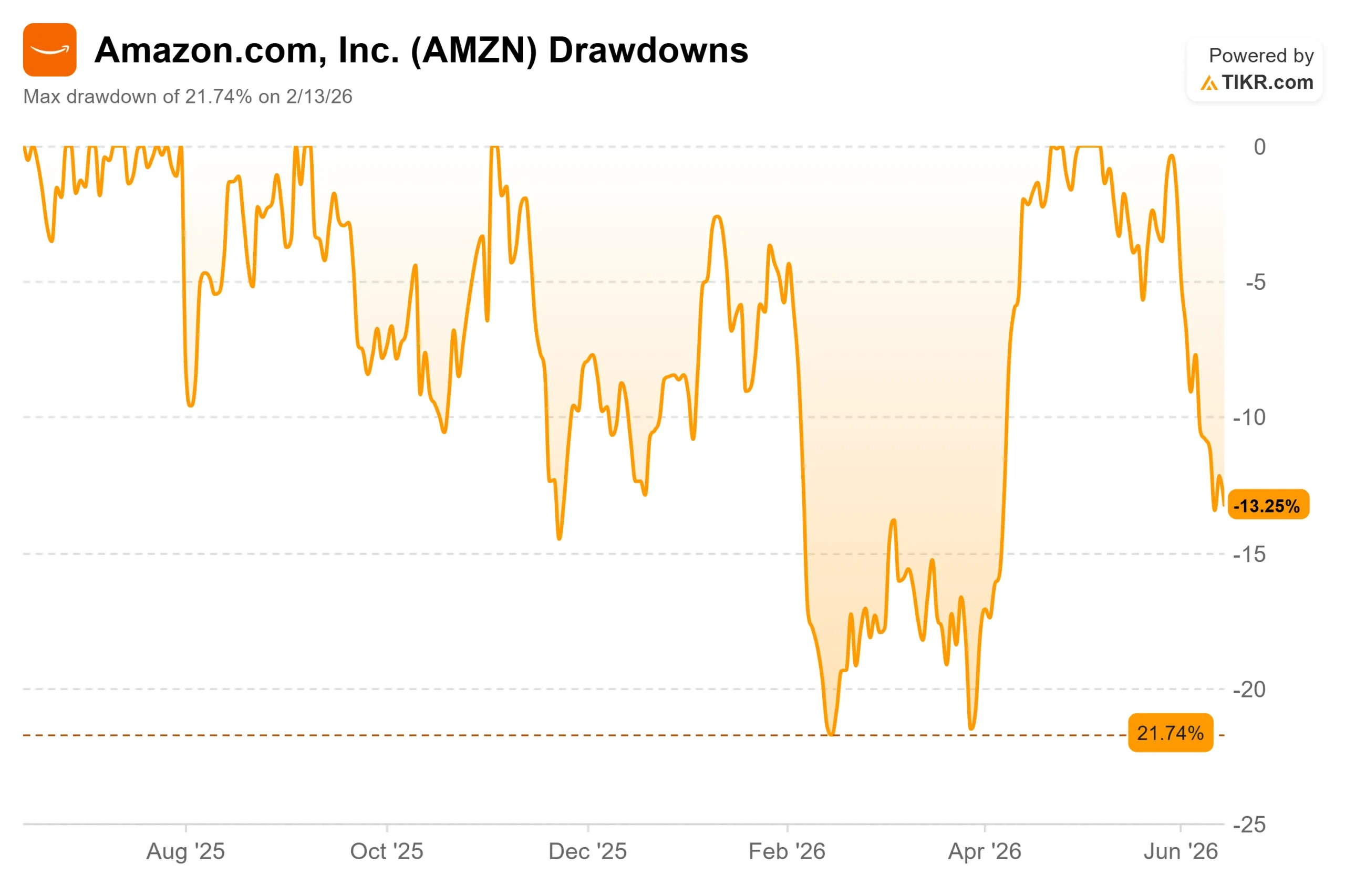

- Perdes maximales : 21,74 % (13 février 2026)

Maintenant en ligne : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Amazon (AMZN) vient d'annoncer à ses investisseurs que son activité cloud connaît une croissance plus rapide qu'elle ne l'a été depuis près de quatre ans, mais le marché a tout de même vendu le titre. Le titre a clôturé à 238,55 $ le 12 juin, en baisse d'environ 13 % par rapport au plus haut de 278,56 $ atteint en mai et d'environ 6 % au cours de la semaine écoulée. Pour le plus grand fournisseur de services cloud au monde, c'est une réaction étrange à une bonne nouvelle.

Voici donc la question que se posent les investisseurs au sujet de l'action Amazon en 2026 : cette faiblesse est-elle un avertissement ou une opportunité ? Les fondamentaux s'accélèrent. Le cours baisse. Ces deux tendances ne peuvent pas durer éternellement.

Les arguments en faveur d'une hausse sont succincts. Amazon Web Services (AWS), la branche cloud de l'entreprise, a enregistré une croissance de 28 % en glissement annuel au dernier trimestre, son rythme le plus rapide depuis 15 trimestres, et sa marge d'exploitation a atteint un niveau record. Les arguments baissiers sont tout aussi succincts : la société prévoit de dépenser environ 200 milliards de dollars cette année, et les liquidités proviennent de plus en plus d’emprunts plutôt que de bénéfices.

La chute s'explique par un seul chiffre

Amazon ne chute pas parce que son activité est faible. Elle chute parce que les investisseurs s’inquiètent de la manière dont elle finance sa croissance.

Cette inquiétude a connu un nouveau déclencheur ce mois-ci. Le 8 juin, Amazon a obtenu un prêt à terme de 17,5 milliards de dollars mené par Citibank, selon un document déposé auprès de la SEC, quelques jours après avoir vendu pour 14 milliards de dollars canadiens (environ 10 milliards de dollars) d'obligations libellées en dollars canadiens, la plus importante vente d'obligations d'entreprise jamais réalisée dans cette devise. Le titre a chuté de 1,2 % le 12 juin alors que les gros titres sur la dette s'accumulaient.

Pour une entreprise qui s’est longtemps financée grâce à ses propres flux de trésorerie, le recours à l’endettement est perçu comme un signal. Le plan d’investissement de 200 milliards de dollars, qui comprend les dépenses consacrées aux centres de données, aux puces électroniques et aux infrastructures, est désormais trop important pour être couvert par la seule trésorerie d’exploitation, et le flux de trésorerie disponible a fortement diminué.

Le PDG Andy Jassy a répondu de front à ces inquiétudes. « Nous avons déjà traversé ce cycle lors de la première grande vague de croissance d’AWS et nous apprécions les résultats », a-t-il déclaré aux analystes, présentant ces dépenses comme la même stratégie qui a permis de faire d’AWS ce qu’il a qualifié d’activité générant un chiffre d’affaires annuel de 150 milliards de dollars.

Consultez les estimations historiques et prévisionnelles pour l'action Amazon (c'est gratuit !) >>>

Pourquoi les fondamentaux indiquent le contraire

C'est le premier trimestre qui fait l'objet de ces craintes. Le chiffre d'affaires d'AWS a atteint 37,6 milliards de dollars, en hausse de 28 % par rapport à l'année précédente. Le chiffre d’affaires total s’est élevé à 181,5 milliards de dollars, et le résultat d’exploitation de 23,9 milliards de dollars a généré une marge record de 13,1 %. Le bénéfice ajusté de 2,78 dollars par action a dépassé le consensus d’environ 69 %, ce qui constitue le meilleur indicateur de la rentabilité du trimestre.

La vigueur a été généralisée. La publicité a progressé de 22 % pour atteindre 17,2 milliards de dollars, et les ventes unitaires dans le secteur des magasins ont augmenté de 15 %, la plus forte hausse depuis la fin de la pandémie. Les segments générateurs de trésorerie financent celui qui en a besoin.

L'activité puces électroniques est peut-être la plus sous-estimée. Les puces sur mesure d'Amazon génèrent désormais un chiffre d'affaires annuel de plus de 20 milliards de dollars, avec une croissance à trois chiffres d'une année sur l'autre. Jassy a déclaré que Trainium2, la puce d'entraînement IA d'Amazon, offre un rapport prix/performance supérieur d'environ 30 % à celui des GPU comparables (les puces standard pour les tâches d'IA) et qu'elle est en grande partie épuisée. « Nous avons désormais plus de 225 milliards de dollars d’engagements de revenus pour Trainium », a-t-il déclaré. Un carnet de commandes de cette ampleur est difficile à concilier avec l’idée que les dépenses en IA sont spéculatives.

Moins cher que son propre passé récent

Il n’existe pas de comparatif public clair pour une entreprise qui est à la fois l’un des principaux distributeurs alimentaires américains, le plus grand fournisseur de cloud et l’un des trois premiers concepteurs de puces pour centres de données. Le test le plus juste consiste donc à comparer Amazon à son propre historique.

L'action se négocie à environ 12 fois l'EV/EBITDA prévisionnel, un indicateur de valeur par rapport au bénéfice d'exploitation attendu. Ce chiffre est inférieur à la fourchette de 12 à 14 fois qu'elle a maintenue tout au long de 2025. Le marché paie moins pour chaque dollar de capacité bénéficiaire future qu'il ne le faisait il y a un an, alors même que la croissance s'est accélérée. Cet écart est au cœur de la question de la valorisation.

Le risque fonctionne également dans l'autre sens. Si la demande en IA se monétise plus lentement que ne le prévoit la direction, les dépenses d'investissement pèseront plus longtemps sur le flux de trésorerie disponible, et le multiple ne se réévaluera jamais. Des incertitudes réglementaires s'y ajoutent, notamment un examen des marchés publics européens dans le domaine du cloud et un procès antitrust devant la Commission fédérale du commerce des États-Unis prévu pour octobre 2026.

Découvrez les performances d'Amazon par rapport à ses concurrents dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 238,55 $

- Prix cible (moyen) : ~607 $

- Rendement total potentiel : ~155 %

- Taux de rendement interne annualisé : ~23 % / an

Le scénario intermédiaire du modèle d'évaluation TIKR, réalisé à la fin de l'année 2030, place AMZN autour de 607 $, avec un rendement total implicite proche de 155 % et un TRI annualisé (le rendement annuel entre le cours actuel et l'objectif) d'environ 23 %. Le scénario central est pertinent ici car il se situe entre un marché qui anticipe déjà une hausse et des hypothèses qui ne nécessitent pas d’exploits.

Deux facteurs de croissance du chiffre d'affaires (CAGR) sous-tendent ces prévisions : l'expansion d'AWS à mesure que le carnet de commandes de Trainium se transforme en chiffre d'affaires facturé, et la publicité ajoutée à la base de vente au détail. Le moteur de la marge est l'effet de levier opérationnel, la marge sur le résultat net s'élargissant pour atteindre 16 % d'ici 2030, contre un niveau historiquement à un chiffre, grâce à l'automatisation de la logistique et à des puces internes moins coûteuses. Le principal risque réside dans le cycle d'investissement lui-même.

Le scénario optimiste : Amazon enregistre une croissance de son chiffre d'affaires de l'ordre de 10 à 15 %, les marges s'élargissent et l'action double à peu près d'ici 2030. Le scénario pessimiste : les dépenses de 200 milliards de dollars continuent de dépasser le chiffre d'affaires, le flux de trésorerie disponible reste faible et le multiple reste déprécié.

Conclusion

Le prochain véritable test sera la publication des résultats du deuxième trimestre d’Amazon, le 30 juillet. Surveillez avant tout la croissance d’AWS : si elle se maintient à 28 % ou plus, la reprise de la croissance sera une tendance et non un simple rebond. Si elle glisse vers le bas de la fourchette des 20 % alors que les dépenses augmentent, les pessimistes auront eu raison, même s’ils se sont trompés sur le timing. Surveillez également le flux de trésorerie disponible. La direction n'a fixé aucun seuil minimum ; ainsi, le premier signe indiquant que le flux de trésorerie disponible sur 12 mois a cessé de se contracter serait la preuve la plus claire que les dépenses se transforment en rendements. D'ici là, l'action est un pari sur les résultats de Jassy face à la patience du marché.

Devriez-vous investir dans Amazon ?

La seule façon de le savoir vraiment est d'examiner les chiffres vous-même. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Amazon et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Amazon ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Amazon sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuerez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !