Chiffres clés de l'action Comcast

- Cours actuel : 24,50 $

- Cours cible (moyen) : ~ 42 $

- Cours cible du marché : ~32 $

- Rendement total potentiel : ~71 %

- Taux de rendement interne annualisé : ~ 13 % / an

- Réaction aux résultats : -12,90 % (1er trimestre 2026, publiés le 23 avril 2026)

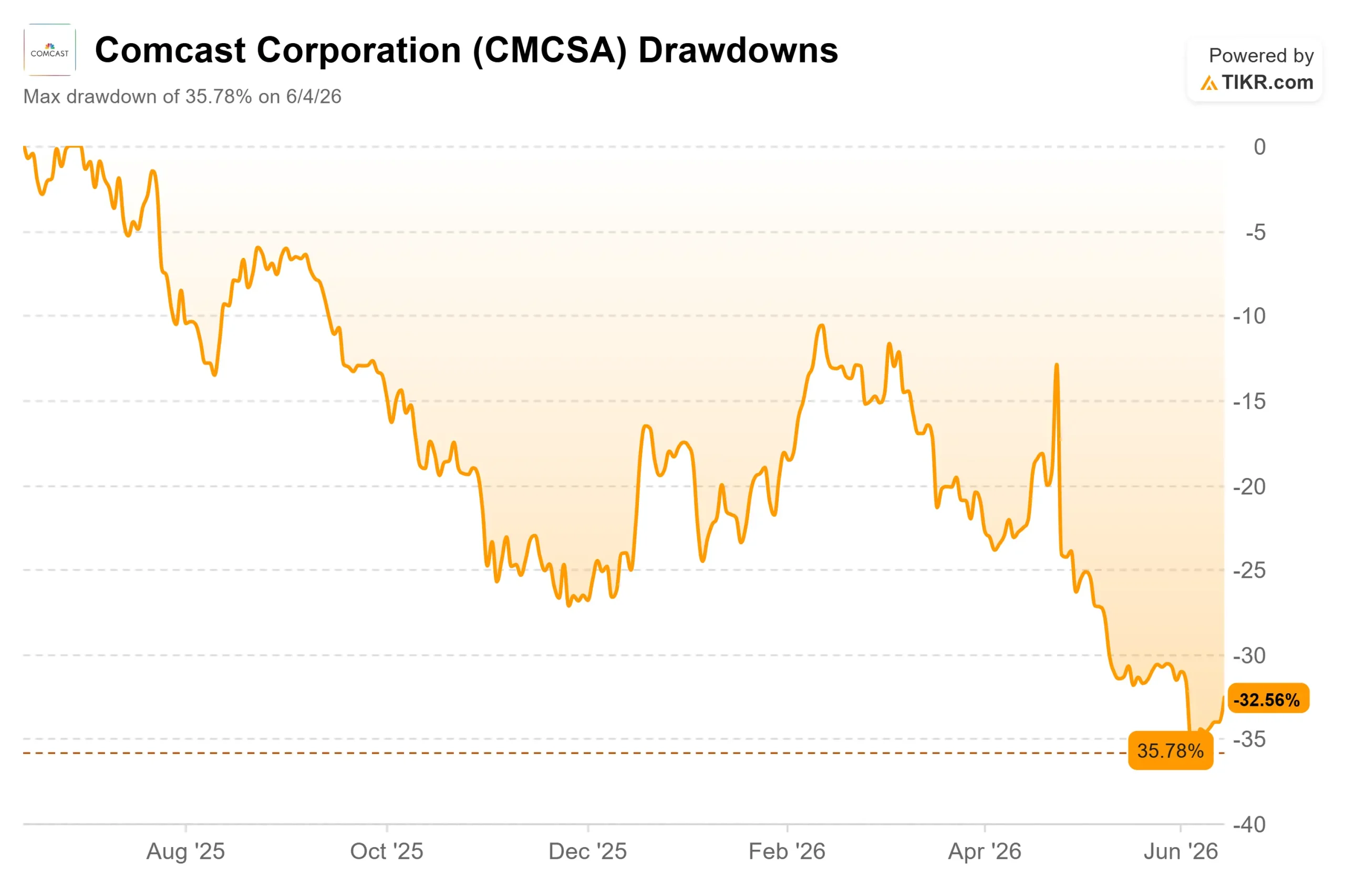

- Perdes maximales: -35,78 % (4 juin 2026)

Maintenant disponible : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Comcast Corporation (CMCSA) se négocie comme une entreprise que le marché a déjà rayée de la carte. L'action s'établit à 24,50 $, en baisse d'environ 33 % par rapport à son plus haut sur 52 semaines de 36,66 $ et juste au-dessus de son plus bas de 23,13 $. La crainte est réelle : les abonnés au haut débit continuent de partir, et Peacock est déficitaire depuis son lancement.

Ainsi, lorsque le dirigeant à la tête du groupe média de NBCUniversal a déclaré que Peacock allait enregistrer son premier bénéfice ce trimestre, cela allait à l'encontre de tout ce que le cours de l'action laisse entendre. C'est là que réside la tension. Les baissiers voient une activité câblée en déclin qui finance une plateforme de streaming déficitaire. Les haussiers voient une entreprise sur le point de prouver le contraire. Le marché ne peut pas encore dire quelle version est la bonne.

La déclaration la plus catégorique de Comcast à ce jour concernant Peacock

Lors de la conférence Evercore Global TMT 2026, le 2 juin, Matt Strauss, président de NBCUniversal Media Group, n’a pas mâché ses mots. « Je suis fier d’annoncer que nous serons rentables au deuxième trimestre », a-t-il déclaré, qualifiant cela de « début de la validation de la stratégie ».

Cela importe en raison du changement de ton. Lors de la conférence téléphonique sur les résultats du premier trimestre en avril, la direction avait simplement déclaré que Peacock devrait « s’approcher de la rentabilité ». Passer de « s’approcher » à « sera » est la donnée la plus pertinente du trimestre pour une action dont le cours reflète des pertes permanentes.

Le marché n'y a guère prêté attention. CMCSA a chuté de 5,41 % le 3 juin, au lendemain de la conférence, s'échangeant près de son plus bas niveau plutôt que de rebondir. Les investisseurs veulent des résultats concrets, pas des promesses.

Consultez les estimations historiques et prévisionnelles pour l'action Comcast (c'est gratuit !) >>>

Pourquoi la perte du premier trimestre était trompeuse

Peacock a perdu 432 millions de dollars d’EBITDA au premier trimestre, une perte plus importante qu’un an auparavant. La cause était une question de timing, et non une détérioration de l'activité : Comcast amortit linéairement le coût de ses nouveaux droits NBA, et environ la moitié des matchs NBA de Peacock se sont déroulés entre janvier et mars. Cette charge s'allège fortement à partir de maintenant, ce qui étaye les prévisions pour le deuxième trimestre. Le chiffre d'affaires de Peacock a tout de même atteint environ 2 milliards de dollars au premier trimestre, en hausse d'environ 71 % par rapport à l'année précédente, porté par ce que NBCUniversal a qualifié de « février légendaire » : les Jeux olympiques d'hiver, le Super Bowl et le All-Star Game de la NBA sur une période de 17 jours qui, selon Strauss, a attiré plus de 225 millions de téléspectateurs.

Le pivot vers l'engagement que les pessimistes sous-estiment

La partie la plus importante de l’intervention de Strauss a été la moins couverte. NBCUniversal est en train de transformer Peacock, qui n’est plus seulement un service de streaming, en ce qu’il appelle une plateforme de divertissement participative, et les données d’engagement sont concrètes.

Les téléspectateurs de Bravo sur Peacock affichent un taux de désabonnement inférieur d’environ 33 % et regardent environ 75 épisodes par mois, a déclaré Strauss, les qualifiant de « carnivores de contenu ». Le désabonnement étant le point faible de toute activité par abonnement, une communauté de fans fidèles constitue un atout pour la marge. La société ajoute également des vidéos verticales, des jeux intégrés à l’application et des fonctionnalités interactives pour la NBA. Pendant les Jeux olympiques d’hiver, 20 % des téléspectateurs ayant utilisé la vidéo verticale ont ensuite regardé du contenu long format ou en direct ; pour la NBA, ce chiffre s’élevait à 25 %.

Il existe également un lien avec la connectivité. M. Strauss a déclaré que les 46 millions d’abonnés de Peacock correspondent à environ 100 millions d’utilisateurs actifs par mois, et que Comcast peut désormais identifier ceux qui se trouvent dans sa zone de couverture haut débit et les cibler directement. Cela relie le redressement du secteur des médias au problème du haut débit, ce qui fait baisser le cours de l’action.

Où se situe encore la véritable pression

Aucune de ces mesures ne résout le problème fondamental du jour au lendemain. Comcast a perdu 65 000 abonnés haut débit au premier trimestre, même si les pertes nettes se sont améliorées de plus de 100 000 par rapport à l'année précédente, la première amélioration de ce type depuis 2020. La chute de 12,90 % du titre après un rapport du premier trimestre qui a dépassé les attentes en termes de chiffre d'affaires, de BPA et d'EBITDA montre que le marché réagit à la situation du haut débit, et non aux chiffres globaux.

Les analystes restent prudents : 6 recommandations « Achat », 1 « Surperformance », 17 « Conserver », 1 « Sous-performance » et 2 « Vendre », avec un objectif de cours moyen d'environ 32 $. L'écart de valorisation par rapport aux pairs est flagrant. Comcast se négocie à un EV/EBITDA sur 12 mois glissants proche de 5,2x et à un PER prévisionnel d'environ 7x, contre un PER médian de ses pairs du secteur des télécommunications proche de 11x, Verizon et AT&T s'établissant toutes deux autour de 10x. Cette décote reflète le déclin du câble mais ne tient pratiquement pas compte du portefeuille médias, de la croissance du sans-fil ni d’un rendement de dividende de 5,5 %. La justification de cette décote repose sur une seule question : le haut débit va-t-il se stabiliser avant que le multiple ne doive être réévalué ?

Découvrez les performances de Comcast par rapport à ses concurrents dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 24,50 $

- Cours cible (moyen) : ~42 $

- Rendement total potentiel : ~71 %

- Taux de rendement interne annualisé : ~13 % / an

En se basant sur le scénario central de TIKR, qui se concrétiserait fin 2030, le modèle table sur un objectif de cours d'environ 42 $, un rendement total proche de 71 % et un rendement annualisé d'environ 13 % au cours des 4,5 prochaines années. Le scénario central table sur une stabilisation, et non sur une reprise spectaculaire, ce qui correspond à une action dont le cours est orienté à la baisse.

Les deux moteurs de chiffre d'affaires sont une croissance modérée du haut débit et du sans-fil, compensant l'érosion de la vidéo par câble, et la poursuite de la croissance de la publicité et des abonnements chez Peacock. Le moteur de marge est le retour à l'équilibre financier de Peacock, qui élimine un important frein trimestriel sur le flux de trésorerie disponible. Le principal risque concerne le haut débit : si le surdéploiement du sans-fil fixe et de la fibre optique accélère la perte d'abonnés, aucun gain dans le streaming ne pourra le compenser.

Le scénario optimiste : les pertes dans le haut débit continuent de se réduire tandis que la rentabilité de Peacock s'accroît, et le multiple prévisionnel comprimé est réévalué à la hausse. Le scénario pessimiste : l'attrition du câble s'accélère, la révision des tarifs pèse sur le chiffre d'affaires, et le multiple reste faible.

Conclusion

La thèse repose entièrement sur un seul chiffre. Surveillez les résultats du deuxième trimestre 2026 de Comcast, attendus fin juillet, pour l'EBITDA du segment Peacock. La direction affirme qu'il sera positif. Un bénéfice, même modeste, transformerait un passif de six ans en un contributeur et donnerait du poids à l'argument en faveur d'un multiple bon marché. Un retour dans le rouge après une prévision aussi catégorique donnerait raison aux sceptiques et entraînerait probablement un nouveau test des plus bas. Le scénario favorable serait un Peacock dans le vert avec des pertes sur le haut débit qui continuent de se réduire ; le scénario défavorable serait un échec du streaming associé à une attrition plus importante. Fin juillet, vous saurez dans quel scénario vous vous situez.

Devriez-vous investir dans Comcast ?

La seule façon de le savoir vraiment est d'examiner les chiffres vous-même. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Comcast et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Comcast ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Comcast sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuerez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !