Chiffres clés de Dell Technologies Inc.

- Fourchette sur 52 semaines : 110,22 $ – 469,47 $

- Cours actuel : 395,57 $

- Cours cible moyen du marché : ~484 $

- Capitalisation boursière : ~256 milliards de dollars

- Dette nette sur les 12 derniers mois : ~20 milliards de dollars

- Marge brute sur les 12 derniers mois : 19,2 %

- TCAC du chiffre d'affaires sur 2 ans (prévisionnel) : ~29 %

- TCAC du BPA sur 2 ans (prévisionnel) : ~43 %

- Rendement du dividende : 0,6 %

Maintenant disponible : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Dell est devenu, en substance, une entreprise d'infrastructure IA

Il n'y a pas si longtemps, Dell (DELL) était une entreprise fiable mais sans relief, un fournisseur de PC et de serveurs bien établi qui générait un chiffre d’affaires modeste dans un secteur banalisé. La vague des infrastructures d’IA a complètement changé la donne.

Au premier trimestre de l'exercice 2027 (clos le 1er mai 2026), Dell a déclaré un chiffre d'affaires de 43,8 milliards de dollars, en hausse de 88 % par rapport à l'année précédente. Ce n'est pas l'activité PC ni les serveurs classiques qui ont été le moteur de cette croissance, mais les serveurs optimisés pour l'IA, une catégorie qui était pratiquement inexistante dans la composition du chiffre d'affaires de Dell il y a deux ans. Ce segment a généré 16,1 milliards de dollars en un seul trimestre, soit une augmentation de 757 % par rapport à l'année précédente, et l'entreprise a en outre enregistré 24,4 milliards de dollars de nouvelles commandes liées à l'IA. Le carnet de commandes pour les serveurs IA s'élève désormais à 51,3 milliards de dollars.

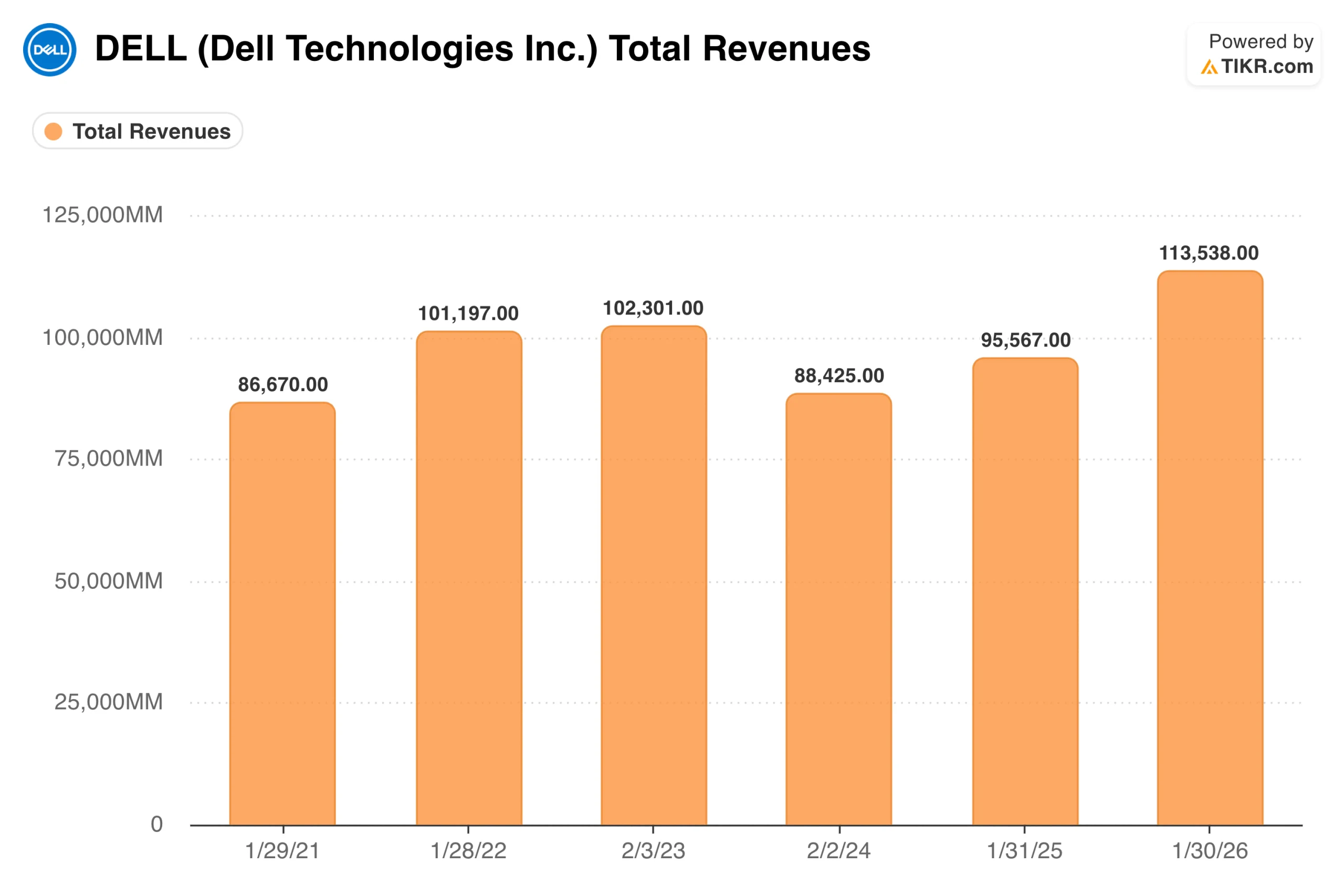

Le graphique des revenus jusqu'à l'exercice 2026 raconte l'histoire d'une entreprise qui a passé des années à faire du surplace, avec des revenus oscillant entre environ 88 et 113 milliards de dollars, sans orientation claire.

Ce que ce graphique ne montre pas encore, c'est la direction que prend l'entreprise : la direction a relevé ses prévisions pour l'ensemble de l'exercice 2027 à un point médian de 167 milliards de dollars, ce qui signifie que la barre sur ce graphique double presque en un an. Le directeur des opérations, Jeff Clarke, l'a clairement exprimé lors de la conférence sur les résultats : « L'opportunité offerte par l'IA ne montre aucun signe de ralentissement. »

Les activités traditionnelles y contribuent également. Le chiffre d’affaires des serveurs et des réseaux conventionnels a augmenté de 92 % grâce au renouvellement des parcs vieillissants par les entreprises, celui des PC commerciaux a progressé de 18 % pour le septième trimestre consécutif de croissance, et celui du stockage a augmenté de 8 %. Il s’agit d’une accélération généralisée, et non d’une seule gamme de produits tirant toute l’activité.

Évaluez Dell Technologies instantanément (gratuit avec TIKR) >>>

Les bénéfices s'envolent, mais la situation des marges est plus complexe

La transformation des bénéfices est frappante. Le BPA normalisé s'est situé entre 6 et 8 dollars pendant la majeure partie de la décennie précédente. Le consensus l'estime désormais à environ 18 dollars pour l'exercice fiscal en cours, avec des prévisions s'étendant jusqu'à près de 40 dollars d'ici l'exercice fiscal 2031.

La complexité réside dans le fait que les serveurs IA sont des produits à fort volume et à faible marge par rapport aux serveurs ou au stockage traditionnels. La marge brute est passée de 21 % à 18 % d'une année sur l'autre, le mix IA ayant dominé le trimestre, et la tendance ne changera pas tant que les serveurs IA continueront de croître en part du chiffre d'affaires.

Le groupe Infrastructure Solutions de Dell affiche une marge d'exploitation d'environ 10,5 %, ce qui est respectable pour une entreprise de matériel informatique, mais bien en deçà de ce qu'attendent généralement les investisseurs dans les sociétés technologiques à forte capitalisation.

La raison pour laquelle le BPA peut croître de manière aussi spectaculaire malgré la compression des marges est l'échelle. Lorsque le chiffre d'affaires double presque, les bénéfices augmentent même si les marges en pourcentage diminuent, car les coûts fixes sont absorbés sur une base beaucoup plus large.

Dell a également généré 4,1 milliards de dollars de flux de trésorerie d'exploitation au cours du trimestre et a redistribué 2,1 milliards de dollars aux actionnaires sous forme de rachats d'actions et de dividendes. La capacité de génération de bénéfices est bien réelle, mais elle s'inscrit dans un modèle d'activité différent de celui de nombreuses autres sociétés d'IA vers lesquelles se tournent les investisseurs.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour Dell Technologies (c'est gratuit) >>>

Ce que le modèle de TIKR révèle sur l'action à 395 $

Le modèle de valorisation définit clairement le scénario de rendement. Aux cours actuels, l'objectif de scénario intermédiaire se situe autour de 530 dollars, ce qui implique un rendement total d'environ 34 % sur les quatre ans et demi à venir, soit environ 7 % par an. Le scénario optimiste table sur environ 750 $, soit un peu moins de 8 % par an. Le scénario pessimiste se situe près de 460 $, ce qui implique moins de 2 % par an.

Le rendement du scénario intermédiaire repose sur une combinaison de croissance des bénéfices et d'une expansion modérée des multiples, plutôt que sur les seuls bénéfices, ce qui signifie que le scénario dépend du maintien du ratio cours/bénéfice à mesure que les bénéfices augmentent, et pas seulement de l'amélioration des fondamentaux.

Les hypothèses du scénario intermédiaire ne sont pas elles-mêmes ambitieuses : une croissance annuelle du chiffre d'affaires d'environ 10 % et une croissance annuelle du BPA d'environ 13 % à partir de maintenant. Étant donné que Dell vient d'enregistrer une croissance de 88 % de son chiffre d'affaires en un seul trimestre, le modèle intègre un ralentissement significatif par rapport aux niveaux actuels, ce qui constitue un scénario de base raisonnable à mesure que le cycle des serveurs IA arrive à maturité. La fourchette des scénarios penche clairement à la hausse : l'écart entre le cours actuel et le scénario optimiste est près du double de celui par rapport au scénario pessimiste.

Ce que révèle le rendement annualisé de 7 % du scénario intermédiaire, c'est que l'action a déjà intégré une part substantielle des bonnes nouvelles. Avec une hausse de 209 % depuis le début de l'année et un objectif moyen des analystes d'environ 484 dollars, il s'agit d'une situation que le marché n'a pas encore prise en compte chez Dell.

Ce sur quoi misent les optimistes

- Le cycle de l'infrastructure IA a encore plusieurs années devant lui. Les entreprises clientes en sont encore aux premiers stades du déploiement de l'IA, et la direction a décrit son pipeline comme comportant de multiples carnets de commandes dans tous les secteurs verticaux, avec une visibilité s'étendant bien au-delà de l'exercice fiscal en cours.

- Les estimations consensuelles pourraient s'avérer trop prudentes. Dell a largement dépassé les estimations du premier trimestre et a relevé ses prévisions de 27 milliards de dollars quatre-vingt-dix jours après leur publication. Si la demande se maintient, la trajectoire du BPA sur le graphique pourrait sembler sous-estimée avec le recul.

- Les activités traditionnelles offrent un socle solide. Un cycle de renouvellement des serveurs qui n'en est qu'à ses débuts et sept trimestres consécutifs de croissance des PC professionnels suggèrent que l'activité serveurs IA est véritablement un facteur de croissance.

- Le bilan soutient la poursuite des retours sur capitaux. Dell a restitué 2,1 milliards de dollars à ses actionnaires en un seul trimestre et affiche un endettement gérable, avec un ratio dette nette/EBITDA d'environ 1,4.

Ce que surveillent les pessimistes

- La compression des marges a encore de la marge. À mesure que les serveurs IA passent d'environ 37 % du chiffre d'affaires lié à l'infrastructure à une part encore plus importante, le profil global des marges continue de s'affaiblir. La question est de savoir si le volume pourra durablement compenser la baisse des marges.

- La plupart des rendements faciles ont déjà été capturés. Avec une hausse de 209 % depuis le début de l'année, le scénario central du modèle TIKR, d'environ 7 % annualisé, n'est pas le type de rendement susceptible d'attirer de nouveaux capitaux agressifs.

- Les contraintes d'approvisionnement créent un risque d'exécution. La direction s'attend à terminer l'année avec un carnet de commandes important dans le domaine de l'IA, car la demande dépasse la disponibilité des composants, en particulier la mémoire. Toute perturbation de l'approvisionnement pourrait retarder la comptabilisation des revenus.

- Les cycles du matériel finissent par s'inverser. L'histoire de Dell elle-même a connu une forte compression des revenus, ceux-ci étant passés de 101 milliards de dollars à 88 milliards entre les exercices 2022 et 2024. Lorsque les dépenses des entreprises en IA ralentiront, Dell le ressentira rapidement.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l'action Dell (c'est gratuit !) >>>

Faut-il investir dans Dell Technologies ?

L'entreprise affiche des performances véritablement inhabituelles pour une société de cette taille et de cette maturité. Les signaux de la demande sont forts et la capacité bénéficiaire augmente de manière significative.

Mais le modèle TIKR table sur des rendements annualisés à un chiffre dans le scénario de base, et l'action a déjà intégré la majeure partie de cette transformation. Il s'agit d'une valeur où l'activité est plus facile à admirer que le point d'entrée.

Utilisez TIKR pour suivre chaque trimestre l'évolution du chiffre d'affaires, des marges et du BPA de Dell, ainsi que celle de toutes les autres actions que vous suivez. Aucune carte de crédit requise.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des investisseurs avisés.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creusez... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !