Points clés à retenir concernant l'action The Trade Desk

- Trade Desk a enregistré un chiffre d'affaires de 689 millions de dollars au premier trimestre 2026, en hausse de 12 % par rapport à l'année précédente et dépassant les estimations de Wall Street, qui s'élevaient à 679 millions de dollars.

- Les marges d'exploitation ont reculé à 10 % au premier trimestre 2026, contre 30 % au quatrième trimestre 2025, en raison d'une hausse séquentielle des coûts alors que la société met en œuvre son programme de réinvestissement rigoureux.

- Les signatures de JBP (joint business plan) ont augmenté de 55 % en glissement annuel au premier trimestre, avec 45 accords signés rien qu'en mars, dont un contrat qui augmentera les dépenses d'un client de 114 %.

- Le modèle de scénario intermédiaire de TIKR valorise l'action Trade Desk à environ 26 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 37 % par rapport au cours actuel de 19 $.

TTD affiche une croissance de 12 % de son chiffre d'affaires au premier trimestre, mais les marges d'exploitation révèlent une situation plus complexe

The Trade Desk (TTD), la plus grande plateforme indépendante côté demande (DSP) pour la publicité programmatique, a annoncé un chiffre d'affaires de 689 millions de dollars pour le premier trimestre 2026 à l'issue de sa conférence téléphonique sur les résultats en mai, dépassant les estimations des analystes d'environ 10 millions de dollars, tout en prévoyant un chiffre d'affaires d'au moins 750 millions de dollars pour le deuxième trimestre, soit un montant inférieur aux 771 millions de dollars attendus par Wall Street.

Le PDG Jeff Green a présenté cette pression à court terme comme le résultat d'une stratégie d'investissement délibérée, déclarant aux investisseurs lors de la conférence sur les résultats du premier trimestre que « 2026 est une année de réinvestissement discipliné ».

Cette dynamique de résultats supérieurs aux prévisions et de révision à la baisse des prévisions s'inscrit dans un contexte de ralentissement macroéconomique : Jeff Green a cité l'instabilité géopolitique, les droits de douane et la pression des consommateurs sur les marques de produits de grande consommation et automobiles comme les principaux freins pesant sur les budgets publicitaires.

Ce que les chiffres clés masquaient, c'était la preuve de la demande au niveau de la plateforme : le nombre total de JBP a augmenté de 55 % en glissement annuel, avec 45 nouveaux accords signés en mars, et les dépenses liées aux nouveaux JBP ont augmenté de 40 % en glissement annuel au cours du trimestre.

Un exemple donné par M. Green illustre cette trajectoire concurrentielle : un grand annonceur pharmaceutique qui avait réorienté une partie de ses investissements vers le produit PG d’Amazon est revenu vers The Trade Desk au premier trimestre et a signé un JBP qui augmentera ses dépenses sur la plateforme de 114 % d’une année sur l’autre.

La télévision connectée (CTV) a mené la croissance des canaux, représentant une part d'activité d'environ 50 % au premier trimestre, l'audio ayant connu une croissance plus rapide que tout autre canal au cours du trimestre.

L'activité internationale a représenté environ 18 % du chiffre d'affaires et a connu une croissance plus rapide que l'activité nationale, reflétant les bénéfices d'un investissement pluriannuel sur les marchés EMEA et APAC.

Le levier opérationnel de The Trade Desk est sous pression, et le compte de résultat en explique les raisons

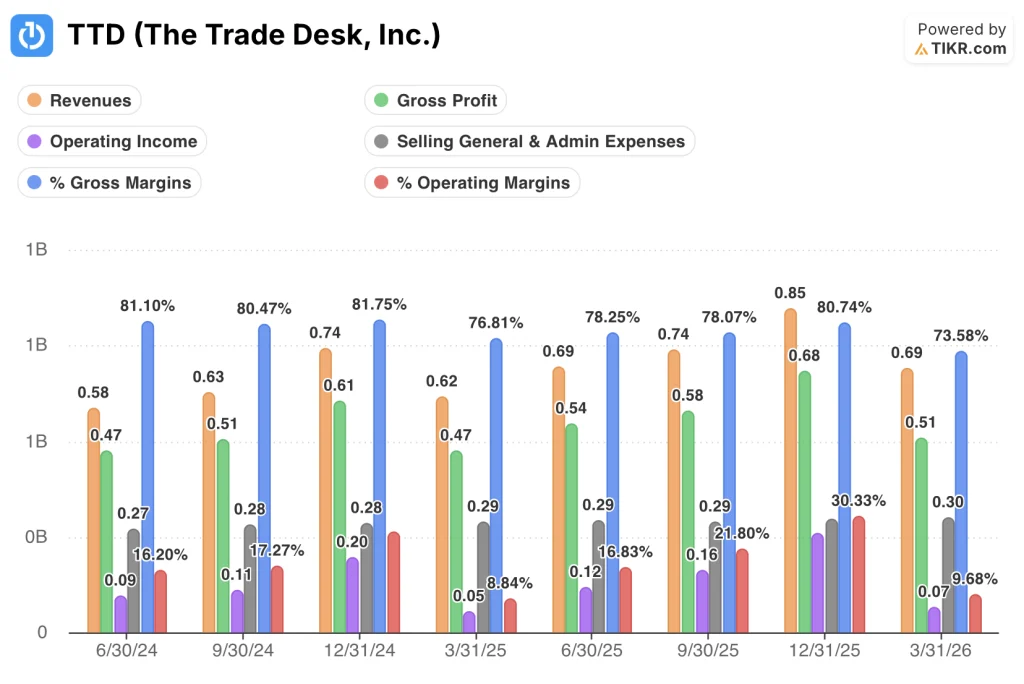

Le chiffre d'affaires de The Trade Desk a atteint 689 millions de dollars au premier trimestre 2026, marquant le troisième trimestre consécutif de ralentissement par rapport au taux de croissance de 19 % en glissement annuel affiché par The Trade Desk un an plus tôt.

La marge brute s'est établie à 510 millions de dollars pour le trimestre, reflétant l'infrastructure à forte marge de la plateforme, mais le taux de marge brute est tombé à 74 %, son niveau le plus bas sur les huit trimestres du compte de résultat.

La marge brute s'était maintenue au-dessus de 76 % à chaque trimestre jusqu'au troisième trimestre 2025, faisant de la compression du premier trimestre 2026 un recul notable plutôt qu'une simple fluctuation trimestrielle.

C'est l'écart entre la marge brute et la marge d'exploitation qui met le plus clairement en évidence la situation en matière de coûts : le résultat d'exploitation n'a atteint que 70 millions de dollars au premier trimestre 2026, laissant un écart de 64 points entre ce que la plateforme gagne avant frais généraux et ce qu'elle gagne après.

La marge d'exploitation s'est établie à 10 % au premier trimestre 2026, pratiquement inchangée par rapport aux 9 % enregistrés au premier trimestre 2025, ce qui signifie qu'une année entière de croissance du chiffre d'affaires n'a produit aucun effet de levier opérationnel sur une base comparable d'une année sur l'autre.

L'évolution séquentielle accentue encore la tension : la marge d'exploitation s'est comprimée, passant de 30 % au quatrième trimestre 2025 à 10 % au premier trimestre 2026, un écart de 20 points qui reflète la tendance saisonnière mais aussi la hausse des coûts liée à la poursuite des investissements dans les opérations de la plateforme et les outils d'IA.

Les frais généraux et administratifs se sont maintenus à 300 millions de dollars au premier trimestre 2026, inchangés par rapport au quatrième trimestre 2025, alors même que le chiffre d'affaires a baissé de manière séquentielle, passant de 850 millions de dollars à 690 millions de dollars, ce qui confirme la nature des coûts fixes de la phase d'investissement actuelle.

The Trade Desk est à la traîne derrière Alphabet et Meta en termes de marges d'exploitation, et Magnite montre que l'écart ne tient pas uniquement à la taille

The Trade Desk a affiché une marge d'exploitation de 10 % au premier trimestre 2026, soit 26 points de moins que les 36 % d'Alphabet au même trimestre et 31 points de moins que les 41 % de Meta.

Cet écart s'est maintenu de manière structurelle sur l'ensemble des huit trimestres couverts par les données : Alphabet a affiché des marges d'exploitation comprises entre 30 % et 34 % tout au long de la période, et Meta entre 38 % et 48 %, tandis que celles de The Trade Desk ont varié de 9 % à 26 %.

Magnite, la société spécialisée dans les technologies publicitaires la plus comparable dans cet ensemble de données, a affiché une marge d'exploitation de 5 % au premier trimestre 2026, ce qui confirme que les marges à un chiffre au premier trimestre ne sont pas propres à la structure de coûts de The Trade Desk.

Le trimestre le plus révélateur de cette comparaison est le quatrième trimestre 2024, au cours duquel The Trade Desk a atteint une marge d'exploitation de 26 % tandis que Magnite a atteint 21 %, réduisant ainsi l'écart entre les deux plateformes d'ad-tech à son niveau le plus faible de l'ensemble de données.

Ce que montre le premier trimestre 2026, c'est que la compression saisonnière est bien réelle pour les deux acteurs de l'ad-tech : The Trade Desk est passé de 30 % à 10 % d'un trimestre à l'autre, et Magnite de 25 % à 5 %, tandis qu'Alphabet et Meta ont absorbé le même retournement saisonnier avec des baisses bien moins importantes.

La question structurelle pour le scénario intermédiaire de TIKR à 26 $ est de savoir si The Trade Desk peut maintenir la fourchette de marge d'exploitation de 21 % à 26 % qu'elle a affichée aux troisième et quatrième trimestres 2025 alors que le chiffre d'affaires repart à la hausse, plutôt que de s'installer dans un creux saisonnier à un chiffre comme nouvelle base de référence.

L'action The Trade Desk est-elle sous-évaluée en 2026 ? Le scénario central de TIKR à 26 $ indique que l'entreprise doit tenir ses promesses

Le modèle de TIKR valorise The Trade Desk à environ 26 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 37 % par rapport au cours actuel de 19 $, soit environ 7 % par an.

Cet objectif n'est crédible que si l'effet de levier opérationnel, qui a disparu au premier trimestre 2026, recommence à se manifester à mesure que le cycle des coûts arrive à maturité : le modèle exige que l'écart de 64 points entre la marge brute et la marge d'exploitation se réduise à mesure que le chiffre d'affaires augmente, tandis que la base de coûts se stabilise.

Les prévisions de la société elle-même, qui tablent sur une marge EBITDA ajustée d'au moins 40 % pour l'ensemble de l'année, indiquent que la direction estime que la discipline en matière de coûts sera maintenue tout au long de la phase d'investissement, ce qui constitue l'hypothèse centrale sur laquelle repose le scénario intermédiaire.

Devriez-vous investir dans The Trade Desk, Inc. ?

La seule façon de le savoir vraiment est d'examiner les chiffres par vous-même. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l'action The Trade Desk, Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours ont tendance à monter ou à baisser.

Vous pouvez créer gratuitement une liste de surveillance pour suivre The Trade Desk, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action TTD sur TIKR →