Chiffres clés de l'action Mosaic

- Cours actuel : 22,69 $ (clôture du 12 juin 2026)

- Variation journalière : +7,59 % (12 juin 2026)

- Cours cible (moyen, 31/12/30) : ~30 $

- Cours cible du marché : ~27 $

- Rendement total potentiel : ~32 %

- Taux de rendement interne annualisé : ~6 % / an

- Perdue maximale : 47,58 % (10 juin 2026)

Maintenant disponible : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Une hausse de 7,59 % pour une action dont personne ne voulait

The Mosaic Company (MOS) a atteint de nouveaux plus bas début juin, avant de bondir de près de 8 % en une seule séance. Le 12 juin, l'action a clôturé à 22,69 $, en hausse de 7,59 %. Deux jours plus tôt, il avait atteint son plus bas niveau, avec une baisse de 47,58 % par rapport à ses plus hauts, soit son plus mauvais niveau depuis plus de cinq ans.

Ce revirement brutal illustre bien les tensions qui agitent ce titre. Les optimistes estiment qu’ils achètent un producteur à faible coût à un creux cyclique. Les pessimistes pensent que ce rebond n’est qu’un bruit de fond au sein d’une crise des marges non résolue. Le marché ne peut pas encore dire si les forces qui ont écrasé les bénéfices de Mosaic sont sur le point de s’inverser ou de s’aggraver.

Cette hausse a eu deux déclencheurs. Premièrement, un accord commercial entre les États-Unis et la Chine. Selon une fiche d'information de la Maison Blanche, la Chine a accepté d'acheter au moins 17 milliards de dollars par an de produits agricoles américains en 2026, 2027 et 2028. Une demande accrue de céréales fait grimper les prix des récoltes, et ces prix plus élevés incitent les agriculteurs à utiliser davantage d’engrais. Cela se répercute directement sur la demande de phosphate et de potasse.

Deuxièmement, un changement de ton chez les analystes. RBC Capital a relevé la note de Mosaic à « Surperformer » avec un objectif de 27 dollars, arguant que la baisse des marges sur le phosphate due aux perturbations dans le détroit d’Ormuz et à la pénurie de soufre est insoutenable et devrait se résorber d’ici 2027. D'autres banques ont revu leurs objectifs à la baisse mais ont maintenu des notations positives, laissant la moyenne du marché à environ 27 $ alors que l'action se situait dans la fourchette basse des 20 $.

Pourquoi le titre a-t-il chuté à ce point ?

Pour évaluer le rebond, il faut commencer par examiner les dégâts. Mosaic a publié ses résultats du premier trimestre 2026 le 11 mai, et le titre a réagi par une modeste hausse de 2,75 % ce jour-là. Mais les résultats trimestriels étaient en réalité désastreux. Le chiffre d'affaires d'environ 3,0 milliards de dollars a dépassé les estimations, mais le bénéfice ajusté de 0,05 dollar par action a largement manqué le consensus de 0,22 dollar. La société a enregistré une perte trimestrielle, plombée par 442 millions de dollars de charges liées à la mise à l'arrêt de ses opérations brésiliennes d'Araxa et de Patrocinio.

Le coupable est le soufre, la matière première essentielle à la fabrication de l’acide phosphorique, composant de base des engrais phosphatés. Le conflit dans le golfe Persique a interrompu l’approvisionnement maritime, et les prix ont grimpé à des niveaux rendant la production marginale non rentable. Le directeur financier Luciano Siani Pires a souligné la distinction la plus importante.

« Chaque décision que vous nous voyez prendre aujourd’hui est dictée par le coût marginal du soufre, qui s’élève aujourd’hui à 1 200 dollars la tonne, et par le coût marginal de l’ammoniac, disons environ 800 dollars la tonne. » Luciano Siani Pires, vice-président exécutif et directeur financier

À ce coût marginal, M. Siani Pires a fait remarquer que la dernière tonne produite ne couvrait même pas ses propres coûts de production. Mosaic a donc cessé de la fabriquer. La société a retiré ses prévisions annuelles concernant le phosphate et a annoncé des réductions temporaires de production dans ses usines de Bartow et de Louisiane, réduisant de moitié la capacité de chaque site, tout en réduisant la production au Brésil. Le PDG Bruce Bodine a présenté ces mesures comme réversibles.

« Il s’agit de mesures temporaires qui peuvent être rapidement annulées. Et si nous constatons une évolution de la situation concernant les matières premières, nous reviendrons rapidement sur ces décisions. » Bruce Bodine, président-directeur général

Le compromis est réel. Une baisse de la production signifie une absorption plus faible des coûts fixes et des volumes en recul, ce qui explique l’effondrement des estimations pour 2026.

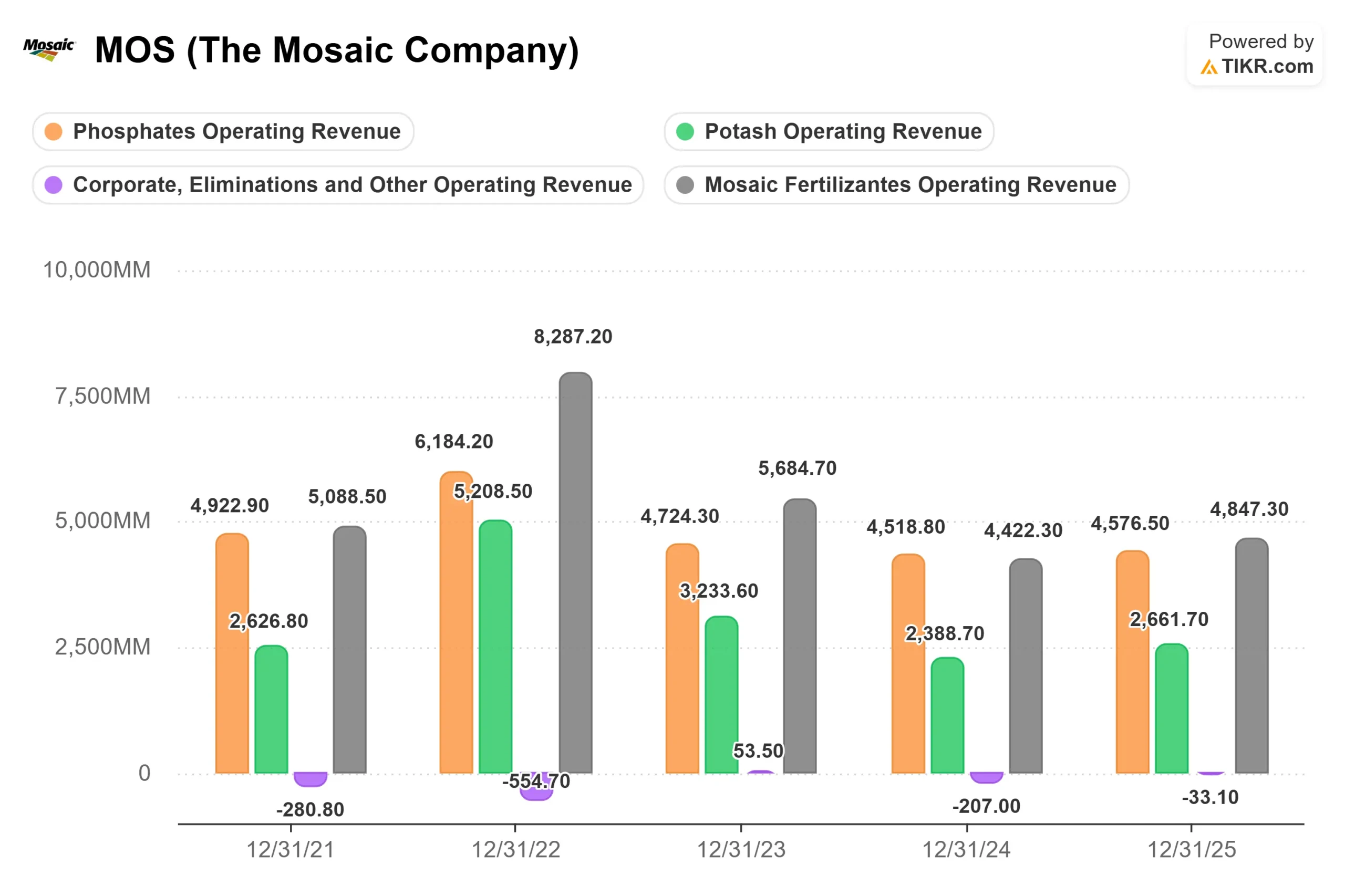

La potasse, un contrepoids discret

Alors que le phosphate est en difficulté, la potasse reste stable. Ce segment a été largement épargné par les perturbations géopolitiques, avec une forte demande aux États-Unis, en Asie du Sud-Est et en Chine. Canpotex, le groupe canadien d’exportation de potasse, avait déjà rempli tous ses engagements jusqu’en juin et était en passe de réaliser une année record. Cette diversification constitue le rempart de la thèse : un segment en crise, un autre qui se porte bien. M. Bodine a mis en avant la configuration à long terme sur laquelle s’appuient les optimistes.

« L'offre de phosphate est très tendue actuellement et le restera lorsque des conditions économiques plus normales reprendront. » Bruce Bodine, président-directeur général

Le problème, c’est le timing, et personne lors de la conférence téléphonique n’a voulu s’engager sur une date.

La question de la valorisation qui pèse sur le rebond

Mosaic se négocie à environ 1,0x EV/chiffre d'affaires sur les douze prochains mois (NTM) et à environ 0,6x le ratio cours/valeur comptable, ce qui se situe près du bas de sa fourchette historique pour un producteur disposant d'une telle base d'actifs. L'action est bon marché en termes d'actifs et de chiffre d'affaires, mais pas en termes de bénéfices à court terme, car ceux-ci se sont pratiquement évaporés. Le consensus table sur une perte GAAP en 2026 avant un rebond marqué en 2027.

Par rapport à ses pairs, la décote est évidente. Sur le ratio EV/EBITDA NTM, Mosaic se situe près de 7x contre une moyenne de ses pairs plus proche de 9x pour des sociétés comme Saudi Basic Industries et Sociedad Quimica y Minera de Chile. La décote semble justifiée tant que les bénéfices sont au plus bas, mais elle laisse une marge de réévaluation si les marges se redressent.

C'est là tout le débat. Si le prix du soufre se normalise, le flux de trésorerie disponible se redressera rapidement et le faible coût de l'actif deviendra le principal argument. Si le détroit d'Ormuz reste perturbé au second semestre, les réductions de production s'aggraveront et le dividende, déjà versé bien au-dessus des bénéfices alors que le flux de trésorerie disponible est négatif, paraîtra excessif. Le rebond de juin est déjà pris en compte dans les prévisions optimistes. Les fondamentaux ne l'ont pas encore confirmé.

Consultez les estimations historiques et prévisionnelles pour l'action Mosaic (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

Le modèle d'évaluation TIKR utilise le scénario intermédiaire, réalisé au 31/12/30. Il indique un objectif d'environ 30 $, un rendement total d'environ 32 % sur les 4,5 prochaines années et un TRI annualisé proche de 6 % par an à partir de 22,69 $.

Les deux moteurs du TCAC du chiffre d'affaires sont la normalisation des volumes de phosphate à mesure que les restrictions s'atténuent et la demande stable de potasse, tirée par les engagements records de Canpotex. Le facteur de marge est la reprise des marges d'extraction du phosphate une fois que l'approvisionnement en soufre se sera détendu. Le principal risque est inverse : une perturbation prolongée du détroit d'Ormuz qui maintiendrait le prix marginal du soufre près de 1 200 $ la tonne et imposerait des réductions de production plus importantes.

Potentiel de hausse : une normalisation rapide du soufre rétablit les marges et le flux de trésorerie disponible. Risque de baisse : un conflit prolongé transforme les réductions temporaires en perte de volume structurelle et pèse sur le dividende.

Conclusion

Le chiffre à surveiller est celui du soufre, en particulier le coût marginal de 1 200 dollars la tonne signalé par Mosaic. S'il revient vers le coût réalisé de 540 dollars la tonne prévu par la société pour le deuxième trimestre, les réductions de production s'atténueront et les marges d'extraction remonteront au-dessus de 400 dollars la tonne. S'il reste élevé tout au long du troisième trimestre, il faut s'attendre à des réductions plus importantes et à une nouvelle série de révisions à la baisse.

Le prochain point de confirmation sera la publication des résultats du deuxième trimestre 2026, attendue début août. Le scénario favorable serait des marges de décapage supérieures à 400 dollars la tonne, avec un assouplissement des réductions de production. Le scénario défavorable serait un nouveau retrait des prévisions et un troisième trimestre consécutif de flux de trésorerie disponible négatif. L'accord avec la Chine et les révisions à la hausse ont donné aux optimistes une raison d'agir tôt. C'est en août que les fondamentaux confirmeront ou infirmeront leur position.

Devriez-vous investir dans Mosaic ?

La seule façon de le savoir vraiment est d'examiner les chiffres vous-même. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Mosaic et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Mosaic parallèlement à toutes les autres actions que vous suivez. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Mosaic sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creusez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !