Chiffres clés de l'action Meta Platforms

- Fourchette sur 52 semaines : 520,26 $ à 796,25 $

- Cours actuel : 570,98 $

- Cours cible moyen du marché : ~829 $

- Cours cible de TIKR (moyen) : ~1 181 $

- Taux de rendement interne annualisé (moyen) de TIKR : ~17 % par an

- Chiffre d'affaires T1 2026 : 56,3 milliards de dollars (en hausse de 33 % par rapport à l'année précédente)

- Bénéfice par action au 1er trimestre 2026 : 10,44 $ (contre 6,66 $ selon le consensus)

- Marge d'exploitation du 1er trimestre 2026 : 41 %

Maintenant disponible : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Un trimestre record qui a tout de même fait baisser le cours de l'action

C'est un endroit étrange pour trouver une entreprise comme Meta (META), avec un chiffre d’affaires de 56,3 milliards de dollars, en hausse de 33 % par rapport à l’année précédente, et un BPA de 10,44 dollars, contre un consensus de 6,66 dollars. Le segment « Family of Apps », qui comprend Facebook, Instagram, WhatsApp et Messenger, a généré un résultat d'exploitation de 26,9 milliards de dollars avec une marge de 41 %. Ce ne sont pas là les chiffres d'une entreprise en difficulté.

Le problème, c'est la facture qui va avec. Meta a relevé ses prévisions de dépenses d'investissement pour 2026 à un montant compris entre 125 et 145 milliards de dollars, contre une prévision déjà ambitieuse de 115 à 135 milliards de dollars. Ce chiffre a de quoi faire reculer les investisseurs, et c'est ce qui s'est produit. L'action a chuté d'environ 10 % le lendemain de la publication des résultats et reste sous pression depuis.

Ce qui préoccupe le marché est simple : le compte de résultat semble exceptionnel, mais le bilan doit financer une vision qui ne se traduira pas en bénéfices avant des années. Ces deux éléments peuvent être vrais en même temps, et pour l'instant, le cours de l'action reflète la tension entre les deux.

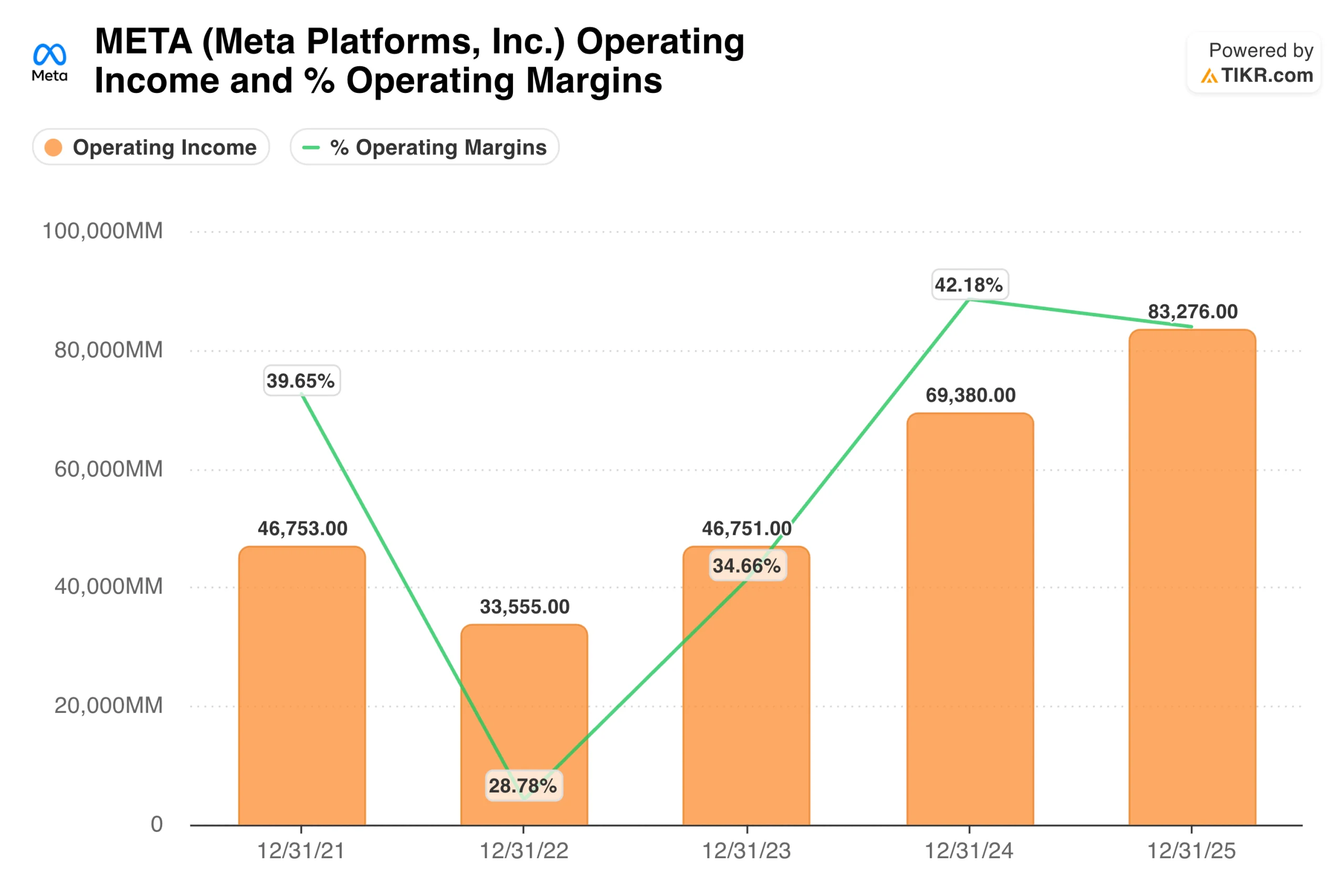

Le graphique du résultat d'exploitation retrace le parcours de Meta jusqu'à aujourd'hui. Après la chute brutale de 2022, lorsque les marges se sont effondrées à 29 % et que l'action a perdu les deux tiers de sa valeur, Zuckerberg a lancé ce qu'il a appelé « l'année de l'efficacité ».

Le résultat d'exploitation est passé de 33,6 milliards de dollars en 2022 à 83,3 milliards de dollars en 2025, les marges remontant au-dessus de 42 %. C'est cette reprise qui donne à Meta les bases financières nécessaires pour dépenser à cette échelle aujourd'hui. La question est de savoir si le marché leur accordera le crédit de leurs antécédents en matière d'exécution ou s'il les pénalisera pour les dépenses à venir.

Consultez les estimations historiques et prévisionnelles pour l'action META (c'est gratuit !) >>>

Ce que 130 milliards de dollars de dépenses d'investissement en IA permettent réellement d'acquérir

La stratégie de Meta en matière d'IA diffère de la plupart des approches généralement évoquées sous ce terme. L'entreprise ne développe pas d'activité cloud ni ne vend de services d'IA aux entreprises. Elle utilise l'IA pour améliorer ses propres produits publicitaires, toucher plus de personnes plus efficacement et fidéliser les utilisateurs à travers une famille d'applications qui touche déjà 3,56 milliards de personnes chaque jour.

La suite publicitaire Advantage+, qui utilise l'apprentissage automatique pour automatiser le ciblage et l'optimisation créative, génère déjà une croissance mesurable du chiffre d'affaires. Le nombre d'impressions publicitaires diffusées a augmenté de 19 % en glissement annuel à l'échelle mondiale au premier trimestre, et le prix moyen par publicité a augmenté de 12 %, ce qui signifie que Meta tire à la fois un volume plus important et des tarifs plus élevés de la même base d'utilisateurs sous-jacente. Cette combinaison est le reflet d'une activité publicitaire saine.

Les dépenses d'investissement financent également Llama, le modèle d'IA open source de Meta, ainsi que l'infrastructure informatique nécessaire pour faire fonctionner les fonctionnalités d'IA à grande échelle sur WhatsApp, Instagram et Messenger.

Mark Zuckerberg a clairement exprimé son ambition : Meta AI est déjà utilisé par plus d’un milliard de personnes, et l’objectif est d’en faire l’assistant IA le plus utilisé au monde. La question de savoir si cela se traduira par un chiffre d’affaires autonome significatif reste ouverte, mais ce n’est pas le cas de l’effet d’entraînement publicitaire qu’il renforce déjà.

Reality Labs continue d'enregistrer des pertes, 4 milliards de dollars pour le seul premier trimestre, et reste le segment que les sceptiques pointent du doigt comme un investissement sans horizon de retour sur investissement visible. Cette critique est justifiée. Elle l'est depuis plusieurs années.

Analyser Meta Platforms sur TIKR Gratuit→

Ce que le modèle TIKR révèle sur la valorisation de Meta

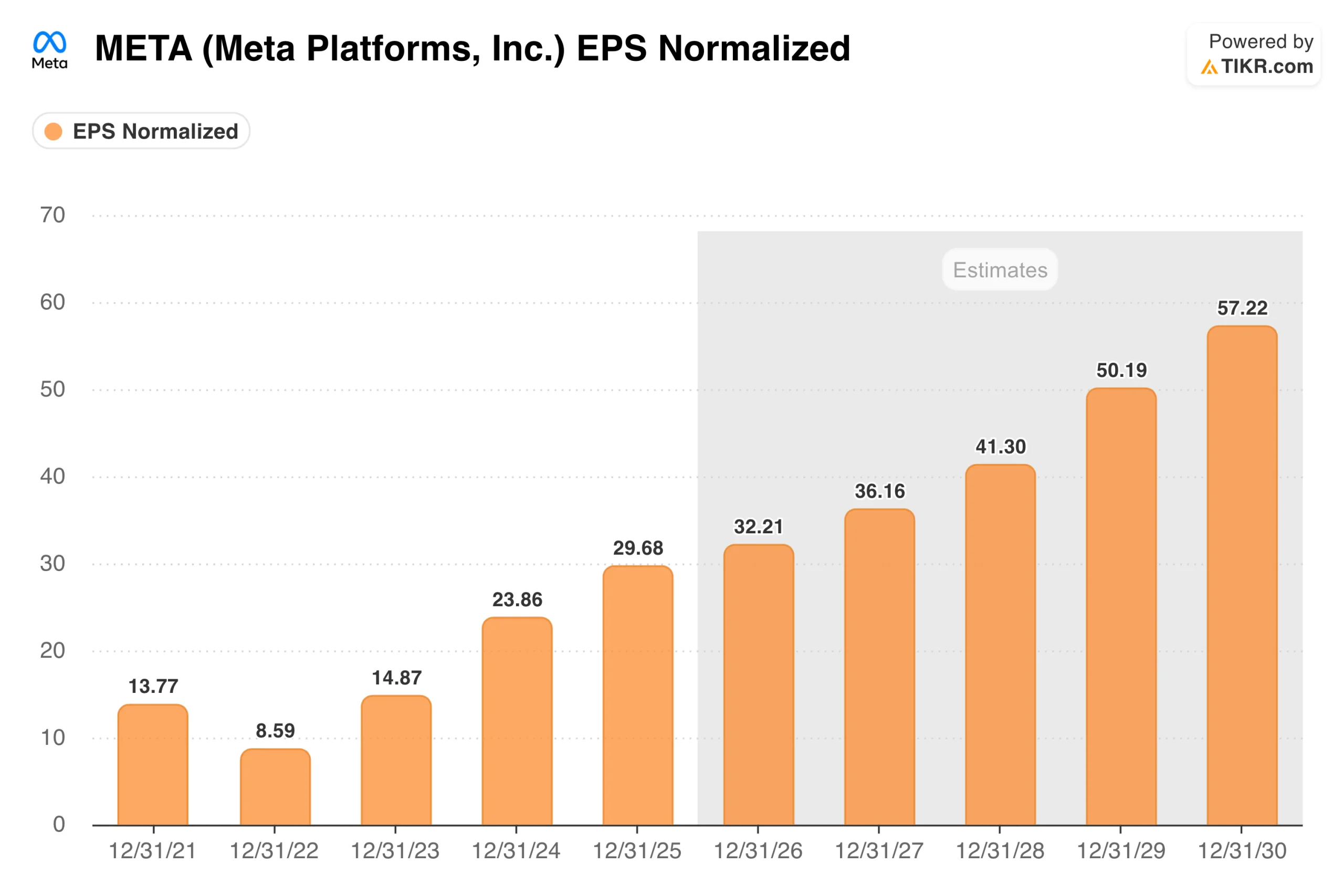

Le graphique du BPA montre ce que prévoit le consensus. Le BPA normalisé est passé de 8,59 $ en 2022 à 29,68 $ en 2025, et les analystes s'attendent à ce qu'il atteigne environ 32 $ en 2026, pour accélérer vers 57 $ d'ici 2030 à mesure que les investissements dans l'IA arriveront à maturité et que l'effet de levier opérationnel se fera sentir.

À un cours actuel proche de 571 $, Meta se négocie à environ 18 fois les estimations de bénéfices pour l'année prochaine, ce qui représente un multiple relativement modeste pour une entreprise dont le chiffre d'affaires progresse de 33 % et dont la marge d'exploitation s'élève à 41 %.

Le modèle de valorisation de TIKR table sur un cours de l'action Meta d'environ 1 180 dollars, avec un rendement annualisé de référence d'environ 17 % jusqu'en 2030. Le modèle table sur une croissance du chiffre d'affaires d'environ 16 % par an, avec des marges bénéficiaires nettes d'environ 33 %, reflétant une certaine compression due aux dépenses importantes en infrastructure d'IA avant que l'effet de levier opérationnel ne se réaffirme.

La fourchette de scénarios penche nettement à la hausse, le scénario optimiste impliquant un cours de l'action approchant les 2 700 dollars d'ici 2035 si la croissance de la publicité reste forte et si la monétisation de l'IA se développe comme prévu.

Les scénarios optimiste et pessimiste ne portent pas tant sur l'activité publicitaire, qui est durable et en croissance, mais plutôt sur la question de savoir si les dépenses d'investissement créent un avantage concurrentiel durable ou si elles ne font que gonfler la structure des coûts.

Ce sur quoi misent les optimistes

- La machine publicitaire continue de tourner à plein régime. Le chiffre d'affaires a progressé de 33 % au premier trimestre, avec des marges d'exploitation de 41 %, tout en enregistrant des dépenses à un rythme extraordinaire. Cette combinaison est rare et suggère que l'activité principale dispose d'un pouvoir de fixation des prix et d'une efficacité supérieurs à ce que laisse entendre le discours sur les dépenses d'investissement.

- L'IA fonctionne déjà. La croissance de 19 % des impressions publicitaires et celle de 12 % du prix moyen par annonce au cours du même trimestre ne sont pas des coïncidences. Advantage+ et les outils publicitaires basés sur l'IA de Meta se reflètent désormais dans les chiffres, et non pas dans une période future.

- Le multiple est raisonnable compte tenu de la qualité. Avec un ratio cours/bénéfice prévisionnel d'environ 18, Meta n'est pas évaluée comme une entreprise parfaite. L'objectif moyen des analystes, situé autour de 829 dollars, implique un potentiel de hausse d'environ 45 % par rapport aux niveaux actuels, et ce avant toute monétisation de l'IA au-delà de la publicité.

- 3,56 milliards d'utilisateurs quotidiens constituent un véritable fossé. Aucune plateforme publicitaire au monde n'atteint un public aussi large. Cet avantage de distribution rend les investissements de Meta dans l'IA structurellement différents de ceux d'une entreprise qui part de zéro.

Ce que surveillent les baissiers

- Plus de 130 milliards de dollars de dépenses d'investissement annuelles, c'est une somme colossale. Même pour une entreprise générant un flux de trésorerie du niveau de celui de Meta, maintenir ce niveau d'investissement tout en augmentant les marges est un défi. Le moindre signe de ralentissement des revenus changerait rapidement la donne.

- Le risque lié à l'offre d'actions est bien réel. Les informations selon lesquelles Meta envisagerait une levée de fonds de plusieurs milliards de dollars pour financer son infrastructure d'IA ont ajouté des inquiétudes de dilution à un titre déjà instable. Tant que la situation financière ne sera pas clarifiée, cette incertitude persistera.

- Reality Labs continue de brûler de l'argent sans retour sur investissement clair. Ce segment a accumulé des pertes de plusieurs dizaines de milliards de dollars, et aucun produit ne laisse encore entrevoir une voie vers la rentabilité. À un moment donné, la patience des investisseurs s'épuise.

- La pression réglementaire s'intensifie sur plusieurs fronts. L'application par l'UE de la loi sur les marchés numériques, l'examen antitrust en cours aux États-Unis et les litiges relatifs à la sécurité des jeunes constituent autant de risques de premier plan susceptibles de faire évoluer le titre indépendamment des fondamentaux.

Découvrez ce que pensent les analystes de l'action META en ce moment (gratuit avec TIKR) >>>

Faut-il investir dans META ?

La situation actuelle de Meta peut être résumée ainsi : l'activité est aussi florissante que jamais, et l'action est moins chère qu'elle ne l'a été depuis des années par rapport aux bénéfices.

Ce qu'on vous demande de parier, c'est de savoir si des dépenses d'une ampleur qui aurait semblé impossible il y a cinq ans produiront l'avantage en matière d'infrastructure d'IA que Zuckerberg promet.

Entrez « Meta » dans TIKR pour consulter l'historique complet des bénéfices, les prévisions des analystes pour les trimestres à venir et déterminer si le cours actuel reflète la santé de l'entreprise ou l'inquiétude suscitée par les dépenses. Il vaut la peine d'examiner ces chiffres avant de prendre une décision.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuerez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !