Chiffres clés de l'action Alphabet

- Cours actuel : 359,68 $

- Cours cible (moyen) : ~635 $

- Cours cible du marché : ~433 $

- Rendement total potentiel : ~77 %

- Taux de rendement interne annualisé : ~13 % / an

- Réaction aux résultats : +9,96 % (29 avril 2026)

- Perdes maximales : 20,42 % (30 mars 2026)

Maintenant disponible : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Alphabet Inc. (GOOGL) ne sollicite pas d’argent auprès des investisseurs. Pendant la majeure partie de la dernière décennie, les flux de trésorerie ont pris le sens inverse via des rachats d’actions. Ainsi, lorsque la société a annoncé une levée de fonds de 84,75 milliards de dollars début juin, le marché a été pris de court. L'action a chuté d'environ 5,5 % sur la semaine, clôturant à près de 359 dollars le 3 juin, contre environ 380 dollars avant l'annonce.

C'est l'ampleur de l'opération qui fait la une : il s'agit de la plus importante levée de fonds par émission d'actions de l'histoire des entreprises américaines. Mais le nom qui la soutient importe davantage, puisque Berkshire Hathaway s'est engagé à investir 10 milliards de dollars dans cette opération. L'une des entreprises les plus enclines aux rachats d'actions de la planète émet des actions, et l'un des investisseurs les plus connus pour son aversion envers la technologie les achète.

C'est là que réside la tension. Les baissiers y voient une véritable dilution qui s'ajoute à un plan de financement qui pèse déjà sur le flux de trésorerie disponible. Les haussiers y voient une entreprise qui ne lèverait autant de fonds propres que si la demande dépassait largement l'offre. La question qui reste en suspens est de savoir si l'infrastructure d'IA financée génère un rendement qui fait de cette dilution une erreur d'arrondi ou une erreur coûteuse.

Ce qu'Alphabet a levé, et pourquoi

La levée de fonds se compose de trois volets. Une offre publique souscrite de 30 milliards de dollars couvre environ 18 milliards de dollars d'actions ainsi que des actions privilégiées obligatoirement convertibles. Un programme « at-the-market » de 40 milliards de dollars permettra de vendre des actions sur le marché au fil du temps, à partir du troisième trimestre. Quant aux 10 milliards de dollars de Berkshire, ils proviennent d’un placement privé à un prix légèrement inférieur à celui de l’offre publique. Le montant total de l’opération a d’abord été annoncé à 80 milliards de dollars, puis revu à la hausse le lendemain, la demande ayant dépassé les conditions initiales.

Un détail vient nuancer le tableau de la dilution. Le programme « at-the-market » de 40 milliards de dollars, qui constitue la plus grande partie, est principalement destiné à couvrir les impôts liés aux attributions d’actions aux employés, et non au développement de l’IA. Les fonds réellement affectés à l’IA correspondent à la tranche souscrite et au chèque de Berkshire.

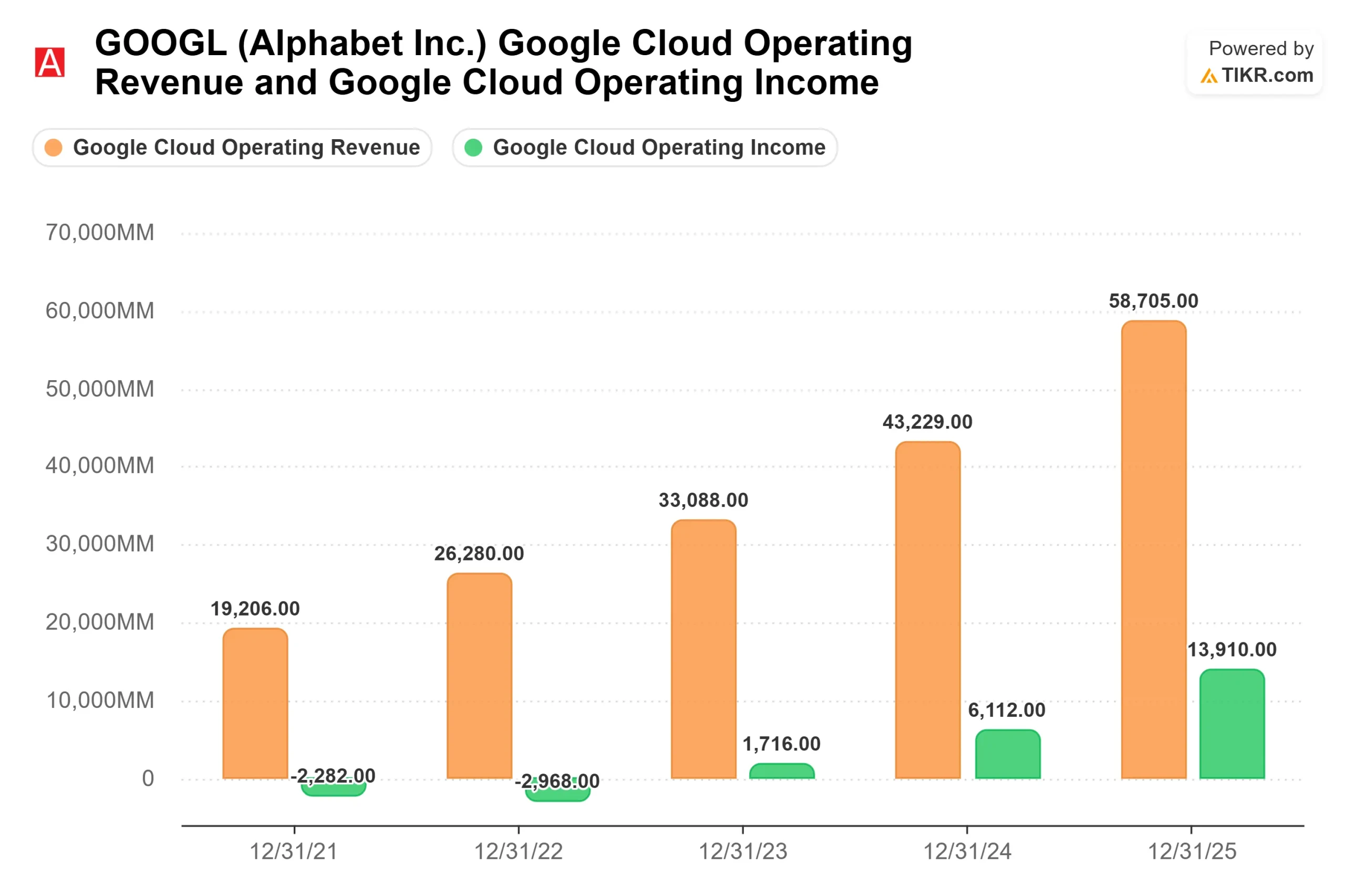

Ces dépenses trouvent leur origine dans les résultats surprenants publiés par Alphabet au premier trimestre, lorsque le titre a bondi de 9,96 % lors de la séance suivante, grâce à un chiffre d’affaires de 109,9 milliards de dollars, en hausse de 22 % en glissement annuel, avec une progression de 63 % pour Google Cloud. Lors de cette conférence téléphonique, le PDG Sundar Pichai a déclaré que la société était « limitée en termes de capacité de calcul à court terme », soulignant que le chiffre d'affaires de Cloud « aurait été plus élevé si nous avions pu répondre à la demande ». La direction a ensuite relevé ses prévisions de dépenses d'investissement pour 2026 à 180-190 milliards de dollars.

Le signal de la demande derrière ces dépenses

Lors d’une conférence téléphonique spéciale le 3 juin, Sundar Pichai a précisé son propos, affirmant que la demande pour les produits d’IA d’Alphabet « dépasse largement notre offre disponible ». Une entreprise ne lève pas des fonds records pour courir après une demande qu’elle espère trouver. Elle le fait pour répondre à la demande qu’elle a déjà enregistrée.

La preuve en est le carnet de commandes du Cloud, qui, selon Pichai, « a presque doublé d’un trimestre à l’autre pour dépasser les 460 milliards de dollars », dont un peu plus de la moitié devrait se convertir en chiffre d’affaires dans les 24 mois. Un carnet de commandes Cloud correspond à des engagements contractuels de clients qui n’ont pas encore été comptabilisés en chiffre d’affaires. Lorsqu’il double en un trimestre, cela signifie que les clients s’engagent plus rapidement que l’entreprise ne peut se développer pour les servir. La directrice financière Anat Ashkenazi a lié ce financement à « notre attention sans relâche portée au ROIC », le langage d’une entreprise qui dépense en fonction de la demande contractuelle, et non de la foi.

Consultez les estimations historiques et prévisionnelles pour l'action Alphabet (c'est gratuit !) >>>

La dilution est-elle réellement un problème ?

Les pessimistes ont un argument valable. Les investisseurs d'Alphabet ont acheté une machine à cash peu gourmande en capital avec un bilan sain. Le plan ajoute une dilution du capital en plus des plus de 100 milliards de dollars de dette levés au cours de l'année écoulée, et la situation des flux de trésorerie disponibles se resserre rapidement. Les estimations de TIKR montrent que la marge de flux de trésorerie disponible tombera à environ 5 % en 2026, contre environ 18 % en 2025, à mesure que les dépenses se concrétisent. Cette compression est le véritable coût de la stratégie.

Le contrepoids est qu'Alphabet ne lève pas ces fonds par nécessité. L'entreprise a terminé le premier trimestre avec 127 milliards de dollars de trésorerie et de titres négociables et pourrait financer une grande partie de ce développement en interne. La levée de fonds accélère le calendrier plutôt que de sauver le bilan. Et Berkshire en est la preuve. Un investisseur connu pour éviter les paris technologiques à forte intensité capitalistique ne signe pas un chèque de 10 milliards de dollars pour une dilution qu’il s’attend à regretter.

La valorisation définit le reste. À 359,68 dollars, GOOGL se négocie à environ 18 fois l'EV/EBITDA sur les 12 prochains mois et à environ 29 fois les bénéfices prévisionnels. Sur la page « Concurrents » de TIKR, Meta affiche un ratio EV/EBITDA sur 12 mois glissants de près de 9,5 et Reddit de près de 19. Alphabet bénéficie d’une prime car aucun concurrent ne combine une franchise de recherche dominante avec une activité cloud en croissance de 63 % et un carnet de commandes de plus de 460 milliards de dollars. Cette prime est justifiable, mais elle ne laisse guère de marge de manœuvre en cas de résultats décevants dans le domaine de l'IA.

Découvrez les performances d'Alphabet par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 359,68 $

- Prix cible (moyen) : ~635 $

- Rendement total potentiel : ~77 %

- Taux de rendement interne annualisé : ~13 % / an

Le scénario central de TIKR, qui se concrétiserait fin 2030, table sur un objectif d’environ 635 $, ce qui implique un rendement total d’environ 77 % et un TRI proche de 13 % par an. Ce scénario central convient à une action dont la question centrale porte sur l’exécution, et non sur l’orientation.

Deux moteurs sous-tendent cette prévision. Le premier est Google Cloud, où le carnet de commandes de plus de 460 milliards de dollars offre une base de revenus contractuels à croissance composée. Le second est Google Services, où les aperçus IA et le mode IA élargissent la monétisation de la recherche, le modèle tablant sur un TCAC des revenus futurs d'environ 16 %. Le moteur de marge est l'effet de levier opérationnel du Cloud, où Ashkenazi a noté que les marges ont atteint 33 % alors que le segment a triplé son résultat d'exploitation à 7 milliards de dollars, soutenant une marge sur le résultat net proche de 34 % dans le modèle.

Le principal risque est l'inverse de cet effet de levier : si les dépenses annuelles de plus de 180 milliards de dollars ne permettent pas d'atteindre le ROIC promis par la direction, le flux de trésorerie disponible restera comprimé et la dilution réduira de manière permanente la valeur par action. Le scénario favorable est celui d’une conversion de la demande contractuelle dans les délais prévus et d’une impulsion donnée au Search par l’IA. Le scénario défavorable est celui d’un retour sur investissement de l’IA tardif ou maigre, laissant les actionnaires avec davantage d’actions face à un flux de trésorerie plus faible.

Conclusion

La levée de fonds est terminée. Le verdict repose désormais sur la conversion. Il faudra observer si le carnet de commandes Cloud de plus de 460 milliards de dollars se concrétise au rythme promis par Pichai, avec un peu plus de la moitié comptabilisée dans les 24 mois suivant le rapport du premier trimestre 2026. Le seuil est clair : une croissance du Cloud se maintenant au-dessus de 50 % avec des marges stables ou en hausse signifie que les dépenses portent leurs fruits et que la dilution s'estompe. Un ralentissement du Cloud vers les 30 % alors que le flux de trésorerie disponible reste comprimé donnerait raison aux pessimistes. Le rapport sur les résultats du 23 juillet 2026 constituera un premier point de contrôle, mais la véritable réponse viendra l'année suivante, lorsque de nouvelles capacités seront mises en service.

Devriez-vous investir dans Alphabet ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Alphabet et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Alphabet ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Alphabet sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous remuerez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d'investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d'achat ou de vente d'actions. Nous créons notre contenu à partir des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !