Principaux enseignements :

- AbbVie (ABBV) a battu les estimations du T1 2026 avec un BPA ajusté de 2,65 $ contre 2,59 $ pour le consensus. Les revenus ont augmenté de 12,4% en glissement annuel pour atteindre 15 milliards de dollars grâce à la forte demande de Skyrizi et de Rinvoq.

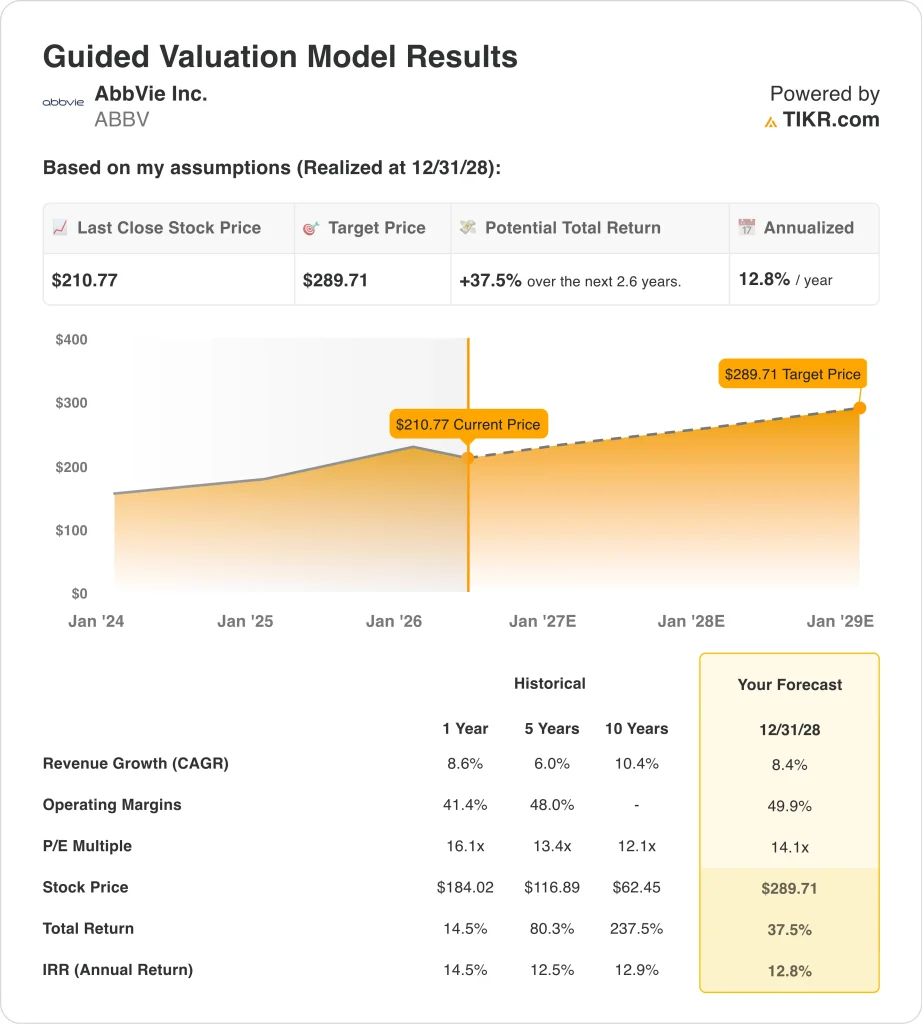

- L'action ABBV se négocie à environ 211 $, en hausse d'environ 22 % au cours de l'année écoulée. Les analystes maintiennent un prix cible consensuel d'environ 253 $.

- L'action ABBV pourrait passer de 211 $ à environ 290 $ par action d'ici décembre 2028. Cela implique un rendement total d'environ 38 % et un rendement annualisé d'environ 13 %.

Que s'est-il passé ?

AbbVie Inc. (ABBV) a annoncé le 29 avril 2026 un résultat solidement supérieur à celui du premier trimestre 2026. Le BPA ajusté s'est élevé à 2,65 $, dépassant l'estimation des analystes de 2,59 $. Le chiffre d'affaires a augmenté de 12,4 % d'une année sur l'autre pour atteindre 15 milliards de dollars. La direction a revu à la hausse ses prévisions de bénéfices ajustés pour l'ensemble de l'année en raison de la vigueur continue de la demande.

L'histoire de la croissance d'AbbVie est centrée sur deux nouveaux médicaments clés. Skyrizi est un médicament immunologique approuvé pour le psoriasis en plaques et la maladie de Crohn. Quant à Rinvoq, il traite la polyarthrite rhumatoïde et d'autres affections inflammatoires.

Ensemble, ils font plus que compenser la baisse continue des revenus d'Humira, l'ancien médicament phare d'AbbVie qui est maintenant confronté à la concurrence des biosimilaires et des versions génériques moins coûteuses.

Rinvoq a récemment démontré sa supériorité sur Humira pour le critère principal dans une étude clinique sur la polyarthrite rhumatoïde. En avril 2026, AbbVie a déposé auprès de la FDA une demande d'autorisation de mise sur le marché de Rinvoq pour le traitement de l'alopécie areata sévère, une affection liée au système immunitaire qui provoque la chute des cheveux.

Mais la FDA a refusé d'approuver un autre traitement d'AbbVie contre les rides en raison de problèmes de fabrication. Le pipeline a donc à la fois un élan positif et des revers à surmonter.

AbbVie verse également un dividende trimestriel de 1,73 $ par action, ce qui correspond à un rendement d'environ 3,3 %. Les investisseurs axés sur le revenu bénéficient donc d'un paiement significatif en plus de l'appréciation du capital. Le consensus des analystes indique toujours une juste valeur supérieure aux prix actuels.

Voici pourquoi l'action AbbVie pourrait continuer à offrir des rendements attrayants jusqu'en 2028, car ses nouveaux médicaments immunologiques génèrent une croissance durable des revenus et des bénéfices.

Ce que dit le modèle pour l'action ABBV

Nous avons analysé le potentiel de hausse de l'action AbbVie en nous fondant sur la croissance de sa franchise immunologique, l'élargissement des indications de Skyrizi et de Rinvoq à de nouveaux domaines de la maladie, et une génération de flux de trésorerie résiliente soutenant les dividendes et le réinvestissement.

Sur la base d'estimations d'une croissance annuelle du chiffre d'affaires d'environ 8 %, de marges d'exploitation d'environ 50 % et d'un multiple C/B normalisé d'environ 14 fois, le modèle prévoit que l'action AbbVie pourrait passer de 211 $ à environ 290 $ par action.

Cela représenterait un rendement total d'environ 38 %, ou d'environ 13 % annualisé au cours des 2,6 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ABBV :

1. Croissance des revenus : 8,4

AbbVie a enregistré des revenus de 15 milliards de dollars au T1 2026, en hausse de 12,4 % d'une année sur l'autre. La croissance a été stimulée par la forte demande de Skyrizi et de Rinvoq dans les indications existantes et nouvelles. De plus, les deux médicaments continuent d'obtenir des autorisations dans d'autres domaines pathologiques, augmentant ainsi le nombre total de patients auxquels ils peuvent s'adresser.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une croissance annuelle du chiffre d'affaires d'environ 8 %. Cela reflète la diversification du portefeuille de médicaments d'AbbVie et l'expansion continue de Skyrizi et de Rinvoq, contrebalancée par l'érosion continue des biosimilaires d'Humira. Le taux de croissance annuel moyen des revenus de l'entreprise sur deux ans, qui est d'environ 9 %, s'aligne étroitement sur cette estimation.

Les 8 % représentent donc une trajectoire de croissance réaliste. Le pipeline actif d'AbbVie comprend également de nouvelles demandes d'homologation auprès de la FDA pour l'upadacitinib dans l'alopécie areata et pour Skyrizi dans la maladie de Crohn. Ces autorisations supplémentaires, si elles sont accordées, pourraient fournir des flux de revenus supplémentaires au-delà du portefeuille actuel.

2. Marges d'exploitation : 49.9%

La marge brute d'AbbVie pour les douze derniers mois est d'environ 72 %, et sa marge d'exploitation à long terme est d'environ 35 %. L'entreprise dispose d'une marge de manœuvre pour augmenter ses marges d'exploitation à mesure que de nouveaux médicaments à marge élevée se développent. La réduction des dépenses pour les produits matures comme Humira devrait améliorer l'efficacité globale des marges au fil du temps.

Sur la base des estimations consensuelles des analystes, nous avons utilisé des marges d'exploitation d'environ 50 %. Cela reflète la rentabilité intrinsèquement élevée des sociétés pharmaceutiques à grande échelle. Il tient également compte des investissements continus en R&D d'AbbVie dans les médicaments en cours de développement et dans de nouvelles indications pour Rinvoq et Skyrizi.

Le taux de croissance annuel moyen de l'excédent brut d'exploitation (EBITDA) d'AbbVie sur deux ans est d'environ 23 %, ce qui laisse présager une amélioration significative de la capacité bénéficiaire. L'objectif de marge d'exploitation de 50 % reflète donc une amélioration réalisable par rapport aux niveaux actuels. La forte génération de liquidités de l'entreprise permet de verser des dividendes et de continuer à réinvestir dans le pipeline.

3. Multiplicateur de prix de sortie : 14,1x

AbbVie se négocie actuellement à un ratio cours/bénéfice des douze prochains mois d'environ 14x. Il s'agit d'un multiple modeste pour une société pharmaceutique à grande capitalisation dotée d'un solide portefeuille de médicaments de marque. Il reflète les inquiétudes persistantes des investisseurs concernant la transition vers Humira, mais ne tient pas entièrement compte du potentiel de croissance de Skyrizi et de Rinvoq.

Sur la base des estimations consensuelles des analystes, nous avons maintenu un multiple C/B normalisé d'environ 14 fois. Ce chiffre reflète la fourchette d'évaluation habituelle du secteur pharmaceutique et le profil de bénéfices stable d'AbbVie. Il intègre également une certaine incertitude quant au rythme de la transition vers Humira et au risque lié à l'exécution du pipeline.

Le rendement du dividende de 3,3 % ajoute un soutien significatif au rendement total au-delà de l'appréciation du cours de l'action. Ainsi, même sans expansion des multiples, AbbVie offre un revenu en même temps qu'une croissance des bénéfices. Et si Rinvoq et Skyrizi se développent plus rapidement que prévu, l'expansion des multiples devient un catalyseur supplémentaire significatif.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se détériorent ?

Différents scénarios pour l'action ABBV jusqu'en 2034 montrent des résultats variés en fonction de la croissance de Skyrizi et de Rinvoq, de l'exécution du pipeline et du rythme d'érosion d'Humira (il s'agit d'estimations et non de rendements garantis) :

- Cas faible : le déclin d'Humira s'accélère plus vite que prévu et les approbations du pipeline sont décevantes → environ 5 % de rendement annuel

- Cas moyen : Skyrizi et Rinvoq maintiennent la dynamique de croissance, et de nouvelles indications augmentent la contribution du pipeline aux revenus → environ 7 % de rendement annuel

- Cas élevé : Les approbations multiples du pipeline et les lancements de nouveaux médicaments accélèrent la croissance du chiffre d'affaires et des bénéfices → environ 10 % de rendement annuel.

À l'avenir, la performance à long terme d'AbbVie dépend fortement du succès avec lequel ses nouveaux médicaments immunologiques remplaceront les revenus perdus d'Humira. Le scénario moyen implique un rendement annuel d'environ 7 % jusqu'en 2034, ce qui est inférieur au seuil de 10 % visé par de nombreux investisseurs en actions.

Mais le modèle à plus court terme jusqu'en 2028 montre un rendement annualisé plus attrayant d'environ 13 %, et les catalyseurs du pipeline à court terme tels que les données de supériorité de Rinvoq et les nouvelles soumissions à la FDA pourraient fournir une hausse supplémentaire significative.

Voir ce que les analystes pensent de l'action ABBV en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans AbbVie ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Recherchez ABBV et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre ABBVainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez lesactions sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !