Estadísticas clave de las acciones de Hims & Hers

- Rendimiento esta semana: -4

- Rango 52 Semanas: $15 a $70

- Precio actual: $16

Qué ha pasado con las acciones de Hims & Hers?

Las acciones de Hims & Hers Health(HIMS) se desplomaron más de un 50% desde el inicio de 2026, desplomándose desde una ganancia del 34,2% en 2025 cuando tres golpes compuestos aterrizaron dentro de una ventana de dos semanas: la advertencia de "imitación ilegal" de la FDA el 7 de febrero, una demanda por infracción de patentes de Novo Nordisk el 9 de febrero y un aviso de restricción de la FDA sobre las API de GLP-1 el 18 de febrero.

El desencadenante inmediato llegó el 5 de febrero, cuando Hims presentó una píldora oral de semaglutida compuesta de 49 dólares, un desafío directo a la recién lanzada píldora Wegovy de Novo Nordisk, que la FDA calificó rápidamente de imitación ilegal tan sólo dos días después, obligando a Hims a retirar el producto por completo.

Sin embargo, Hims había construido su estrategia de crecimiento en torno a esa píldora, habiendo pasado de unos ingresos inferiores a 900 millones de dólares en 2023 a una previsión de 2.300 millones de dólares para todo el año 2025, en gran parte a través de ofertas de GLP-1 inyectables compuestos, y la píldora oral era ampliamente vista como su próximo gran motor de suscripción.

En consecuencia, el mercado reevaluó Hims de un disruptor de telesalud de alto crecimiento a una empresa con una trayectoria de crecimiento incierta, con un interés corto que alcanzó un máximo histórico el 12 de febrero y casi el 65% de las acciones disponibles prestadas para la venta en corto en enero, el nivel más alto desde octubre de 2025.

Este mismo martes, Hims respondió anunciando una adquisición de 1.150 millones de dólares de la compañía australiana de salud digital Eucalyptus, pagando 240 millones de dólares en efectivo al cierre con pagos diferidos y ganancias hasta principios de 2029, enviando las acciones un 7,3% antes del mercado a 16,99 dólares, ya que los inversores acogieron con satisfacción el pivote internacional.

Michael Cherny, analista de Leerink, señaló que el acuerdo con Eucalyptus encaja estratégicamente, pero advirtió de que el futuro de la categoría de GLP-1 compuestos sigue siendo la principal amenaza para HIMS, mientras que Ryan McDonald, de Needham, señaló que las nuevas ofertas, como la testosterona y las pruebas de detección del cáncer, no pueden sustituir por sí solas el crecimiento de suscriptores que habría generado la píldora oral.

La opinión de Wall Street sobre las acciones de HIMS

A pesar del caos regulatorio y legal, la adquisición de Eucalyptus señala que Hims está pivotando su motor de crecimiento hacia los mercados internacionales, diversificándose del negocio de GLP-1 compuesto que impulsó tanto su ascenso meteórico como su colapso de más del 50% a principios de 2026.

El argumento fundamental sigue teniendo peso, ya que Wall Street estima que Hims aumentará sus ingresos un 59% hasta los 2.350 millones de dólares en 2025 y ampliará los márgenes de EBITDA del 12% en 2024 al 13,3% en 2025, lo que demuestra que el negocio principal sigue siendo estructuralmente rentable incluso bajo presión regulatoria.

Sin embargo, el sentimiento de los analistas se ha vuelto cauteloso, con un precio objetivo medio de 27,46 $ frente a un precio actual de 15,63 $ a 20 de febrero, lo que representa un 75,7% de revalorización implícita, aunque sólo 1 analista valora el valor como "Comprar" de un total de 12 con una recomendación firme.

El diferencial de objetivos sigue siendo amplio, desde un mínimo de 13 $ hasta un máximo de 48 $, lo que refleja un verdadero desacuerdo sobre si Hims puede sustituir los ingresos por compuestos de GLP-1 con una expansión internacional y nuevos mercados verticales lo suficientemente rápido como para justificar una revalorización.

¿Qué dice el modelo de valoración?

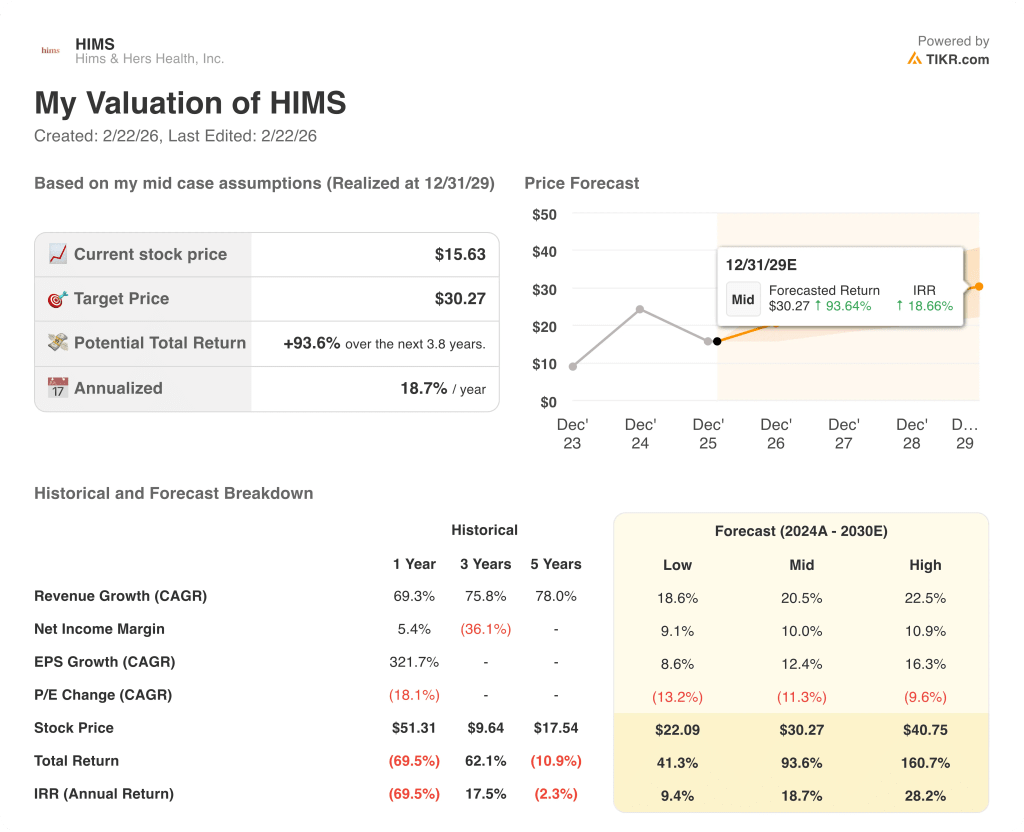

Incluso con los vientos en contra, un modelo de valoración de caso medio valora HIMS en 30,27 dólares, lo que implica una rentabilidad total del 93,6% desde los niveles actuales hasta diciembre de 2029 con una TIR anualizada del 18,7%, lo que sugiere que la venta puede haber sobrepasado los fundamentales.

El riesgo principal es que el crecimiento del BPA se desacelere bruscamente, con una previsión de que el BPA normalizado crezca sólo un 1,9% en 2025 y un 11,9% en 2026, tras un aumento del 321,7% en 2024, lo que deja poco margen de error si la integración de Eucalyptus decepciona o los ingresos por GLP-1 compuesto se agotan antes de lo previsto.

A 15,63 dólares, HIMS parece muy descontada en relación con los objetivos de los analistas y las valoraciones de los modelos, pero hay que esperar a que la empresa presente los resultados de todo el año 2025 y aclare el camino a seguir sin la semaglutida oral compuesta.

Valore cualquier valor en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres entradas simples:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.