Estadísticas clave de las acciones de United Parcel Service

- Rendimiento en 6 meses: 35%

- Rango de 52 semanas: $82 a $124

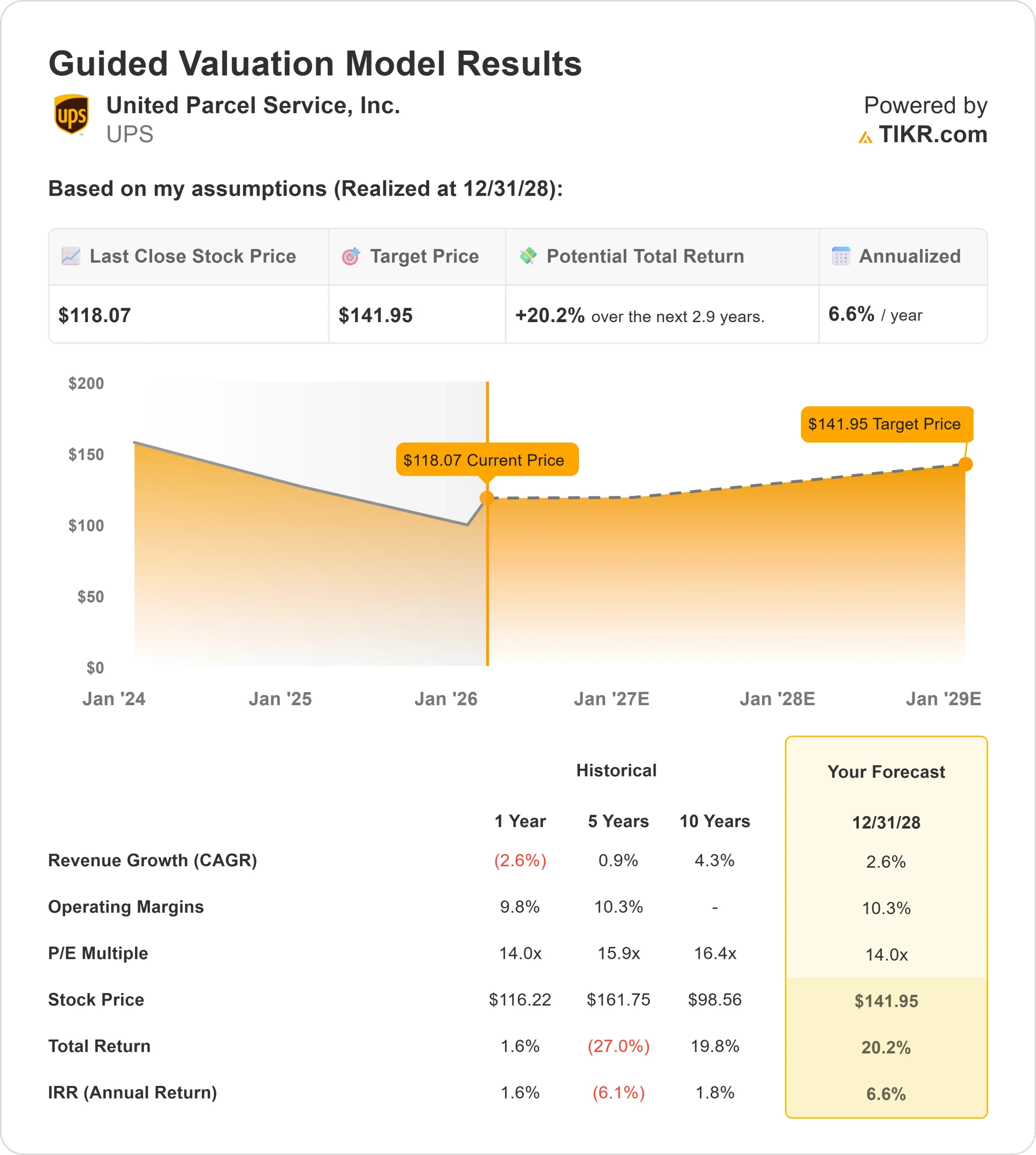

- Precio objetivo del modelo de valoración: $142

- Alza implícita: 20%.

Evalúe sus acciones favoritas, como United Parcel Service, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de United Parcel Service se ha revalorizado cerca de un 35% en los últimos seis meses, cotizando recientemente cerca de los 118 $ por acción como respuesta de los inversores a la mejora de la calidad de los ingresos, la agresiva reestructuración de costes y la mayor visibilidad de los márgenes en 2026.

Las acciones se mantienen por debajo del máximo de 52 semanas de 124 dólares, pero muy por encima del mínimo de 82 dólares, lo que refleja una recuperación significativa de la confianza.

La subida se aceleró cuando la dirección esbozó la fase final de su estrategia de reducción de Amazon, al tiempo que mantenía la disciplina de precios y mejoraba el mix.

Los resultados del cuarto trimestre superaron las expectativas, y los inversores confiaron en que la empresa pueda estabilizar los márgenes a pesar de los costes de transición a corto plazo relacionados con el cambio a USPS Ground Saver y la modernización de la flota.

Este trimestre, UPS registró unos ingresos de 24.500 millones de dólares, un beneficio operativo de 2.900 millones de dólares, un margen operativo del 11,8% y un BPA ajustado de 2,38 dólares.

La consejera delegada, Carol Tomé, declaró que los resultados "superaron nuestras expectativas", al tiempo que la empresa logró ahorros de 3.500 millones de dólares en 2025 y redujo el volumen de Amazon en aproximadamente 1 millón de piezas al día.

La dirección orientó los ingresos de 2026 a aproximadamente 89.700 millones de dólares con un margen operativo consolidado de alrededor del 9,6%, estableciendo expectativas más claras para el año que viene.

El posicionamiento institucional también mostró un compromiso continuado. Wealthfront Advisers aumentó su participación un 18,6% hasta 98.676 acciones por valor de unos 8,24 millones de dólares, Oppenheimer & Co. elevó su posición un 14,7% hasta 79.078 acciones por valor de 6,605 millones de dólares, y Advisors Asset Management aumentó su participación un 11,1% hasta 293.909 acciones por valor de unos 24,55 millones de dólares.

Los inversores institucionales poseen ahora el 60,26% de UPS, lo que refuerza la fuerte participación institucional en el repunte de la acción.

¿Está infravalorada United Parcel Service?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 2,6%.

- Márgenes operativos: 10.3%

- Múltiplo PER de salida: 14x

Elcrecimiento de los ingresos refleja una red logística madura en transición desde el restablecimiento del volumen a la recuperación del margen en lugar de perseguir una rápida expansión.

Tras generar 88.700 millones de dólares en ingresos en 2025, las estimaciones apuntan a una recuperación gradual a medida que mejore la combinación de empresas, pymes, asistencia sanitaria e internacional.

Esto respalda la opinión de que la rentabilidad futura depende más de la calidad de los ingresos, el poder de fijación de precios y la eficiencia operativa que de un crecimiento agresivo de los envíos.

La expansión de los márgenes sigue siendo el motor clave. UPS opera actualmente cerca del 9% de márgenes EBIT, mientras que el marco de valoración asume una mejora hacia el 10,3% a medida que la automatización escala, el volumen de Amazon sale de la red y la externalización de USPS reduce los costes estructurales de entrega.

La automatización proporciona una ventaja estructural. Más de 120 instalaciones están automatizadas, y el coste por pieza en ellas es un 28% inferior al de los edificios convencionales.

El despliegue continuo de la automatización y el cierre de edificios pueden mejorar la productividad incluso si los volúmenes globales siguen siendo modestos.

La logística sanitaria también favorece la combinación de productos con márgenes más elevados. La cartera global de asistencia sanitaria generó 11.200 millones de dólares en ingresos en 2025, y la continua expansión de la cadena de frío y la logística compleja posiciona a UPS en un segmento estructuralmente atractivo.

El crecimiento de los ingresos por pieza refuerza la tesis. En el cuarto trimestre, los ingresos por pieza en Estados Unidos aumentaron un 8,3% interanual, lo que demuestra una disciplina de precios sostenida y una mejora del mix.

Sobre la base de estos datos, el modelo de valoración estima un precio objetivo de 142 dólares, lo que implica un recorrido alcista total de aproximadamente el 20% y una rentabilidad anualizada de aproximadamente el 6,6%, lo que indica que la acción parece infravalorada a los niveles actuales.

Los resultados en 2026 reflejarán probablemente la estabilización de los volúmenes nacionales, la mejora de la alineación de los costes tras la reducción de Amazon, la continuación del despliegue de la automatización y la ampliación del mix sanitario. Si los ingresos por pieza siguen superando a los costes por pieza, el apalancamiento operativo podría fortalecerse aún más.

A los niveles actuales, UPS parece infravalorada, con un rendimiento futuro impulsado por la recuperación de los márgenes, la calidad de los ingresos y la eficiencia de la red en lugar de un crecimiento de gran volumen.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>