Datos clave de las acciones de Ultra Clean Holdings

- Precio actual: 104,83 $

- Objetivo de mercado (media): ~107 $

- Objetivo del modelo TIKR (medio): ~125 $

- Rendimiento total potencial (medio): ~19 %

- TIR anualizada (media): ~4 % / año

- Reacción de los beneficios: +7,97 % (28 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Ultra Clean Holdings (UCTT) alcanzó su máximo de 52 semanas en 104,93 $ el 11 de junio, cerrando en 104,83 $ tras subir un 15,32 % en la jornada. La acción ha subido más de un 230 % en lo que va de año, lo que la convierte en una de las de mejor rendimiento en el sector de equipos semiconductores. El catalizador: Oppenheimer elevó su precio objetivo de 100 a 115 dólares y reiteró su calificación de «Outperform» tras una reunión celebrada el 8 de junio entre el corredor de bolsa y la dirección de la empresa, citando un ciclo de equipos semiconductores que ahora considera más sólido y prolongado de lo que se había previsto anteriormente.

Ese es, en resumen, el argumento alcista. Pero el objetivo medio del modelo de TIKR, de unos 125 dólares, implica solo una rentabilidad total de alrededor del 19 % hasta finales de 2030, o aproximadamente un 4 % anualizado a partir de los precios actuales. El objetivo medio del mercado es de unos 107 dólares, apenas por encima del precio de cierre de la acción. Entender qué argumentan realmente los alcistas y los bajistas y qué respaldan los datos es la única forma de tomar una decisión con claridad en este caso.

Los materiales de relaciones con los inversores de Ultra Clean exponen claramente el papel de la empresa: fabrica los subsistemas críticos del interior de las máquinas de fabricación de chips, incluidos paneles de suministro de gas, módulos de suministro de productos químicos y módulos de proceso, y proporciona servicios de limpieza de pureza ultraalta que mantienen esas herramientas en funcionamiento. No fabrica las máquinas por sí misma. Eso significa que UCTT obtiene ingresos tanto de las nuevas instalaciones de herramientas vinculadas al gasto en WFE como del aumento de la producción de obleas a través de su negocio de servicios.

Lo que realmente indica la mejora

El WFE, o equipo de fabricación de obleas, es el capital que los fabricantes de chips invierten en máquinas utilizadas para fabricar semiconductores, y es la variable principal de los ingresos de Ultra Clean. En la conferencia sobre resultados del primer trimestre de 2026, el director ejecutivo James Xiao afirmó que los clientes estiman entre 140 000 y 145 000 millones de dólares en WFE para 2026, lo que implica un crecimiento del 18 % al 20 % respecto a 2025, y ya apuntan a un crecimiento del 15 % o más para 2027. Cuando la señal de demanda futura se extiende de uno a dos o tres años, los cálculos de valoración cambian significativamente para una empresa con la estructura de apalancamiento operativo de Ultra Clean, y esa prolongación es precisamente lo que Oppenheimer está descontando ahora.

No todo el gasto en WFE está creciendo al mismo ritmo. Xiao señaló que la lógica de fundición de vanguardia, la memoria de alto ancho de banda (HBM) y el encapsulado avanzado están experimentando los aumentos más pronunciados en la intensidad de capital, y estos segmentos son «intensivos en grabado y eliminación», lo que significa que impulsan de manera desproporcionada la demanda de los subsistemas de Ultra Clean. Los equipos de deposición y grabado representaron aproximadamente un 35 % del total de WFE en el primer semestre de 2026. Los clientes prevén que esa cuota aumente hasta situarse en torno al 40 % en el segundo semestre, lo que supone un impulso directo para la gama de productos de UCTT.

En cuanto al riesgo de China: los clientes nacionales chinos representan menos del 5 % de los ingresos totales de UCTT, según confirmó el director ejecutivo Xiao en la conferencia del primer trimestre. La cuota de China en el mercado mundial de WFE se ha normalizado, pasando del 35 %-40 % registrado durante el periodo de acumulación de existencias de 2024-2025 a situarse de nuevo en torno al 20 %, lo que Xiao describió como una vuelta a la normalidad, y no como un obstáculo estructural.

Resultados del primer trimestre por encima de lo esperado, previsiones para el segundo trimestre al alza

Ultra Clean declaró unos ingresos en el primer trimestre de 2026 de 533,7 millones de dólares, por encima del punto medio de las previsiones. Los ingresos por productos ascendieron a 465,7 millones de dólares, y los ingresos por servicios a 68 millones de dólares, con un margen bruto de los servicios del 30 %. El beneficio por acción ajustado de 0,31 dólares superó el consenso de 0,26 dólares en un 18,1 %, y la acción subió un 7,97 % el 28 de abril, fecha de publicación de los resultados.

Las previsiones para el segundo trimestre apuntan a unos ingresos de entre 565 y 605 millones de dólares y un beneficio por acción de entre 0,44 y 0,60 dólares, lo que supone una continuación de la trayectoria de crecimiento secuencial. El director ejecutivo, Xiao, describió claramente la situación de la capacidad: «Nuestra presencia global genera actualmente unos ingresos de alrededor de 3000 millones de dólares y puede ampliarse hasta los 4000 millones con una modesta inversión de capital adicional». Con una tasa de ejecución anualizada actual de entre 2100 y 2200 millones de dólares, existe un margen significativo antes de que la empresa necesite nuevos compromisos de capital importantes para absorber el crecimiento. La directora financiera, Sheri Savage, confirmó que el margen bruto debería seguir expandiéndose a lo largo del año, con el cuarto trimestre como pico previsto, ya que los mayores volúmenes reparten los costes fijos entre una base de ingresos más amplia.

Consulte las estimaciones históricas y futuras de las acciones de Ultra Clean Holdings (¡es gratis!) >>>

Cómo se compara UCTT con sus competidores

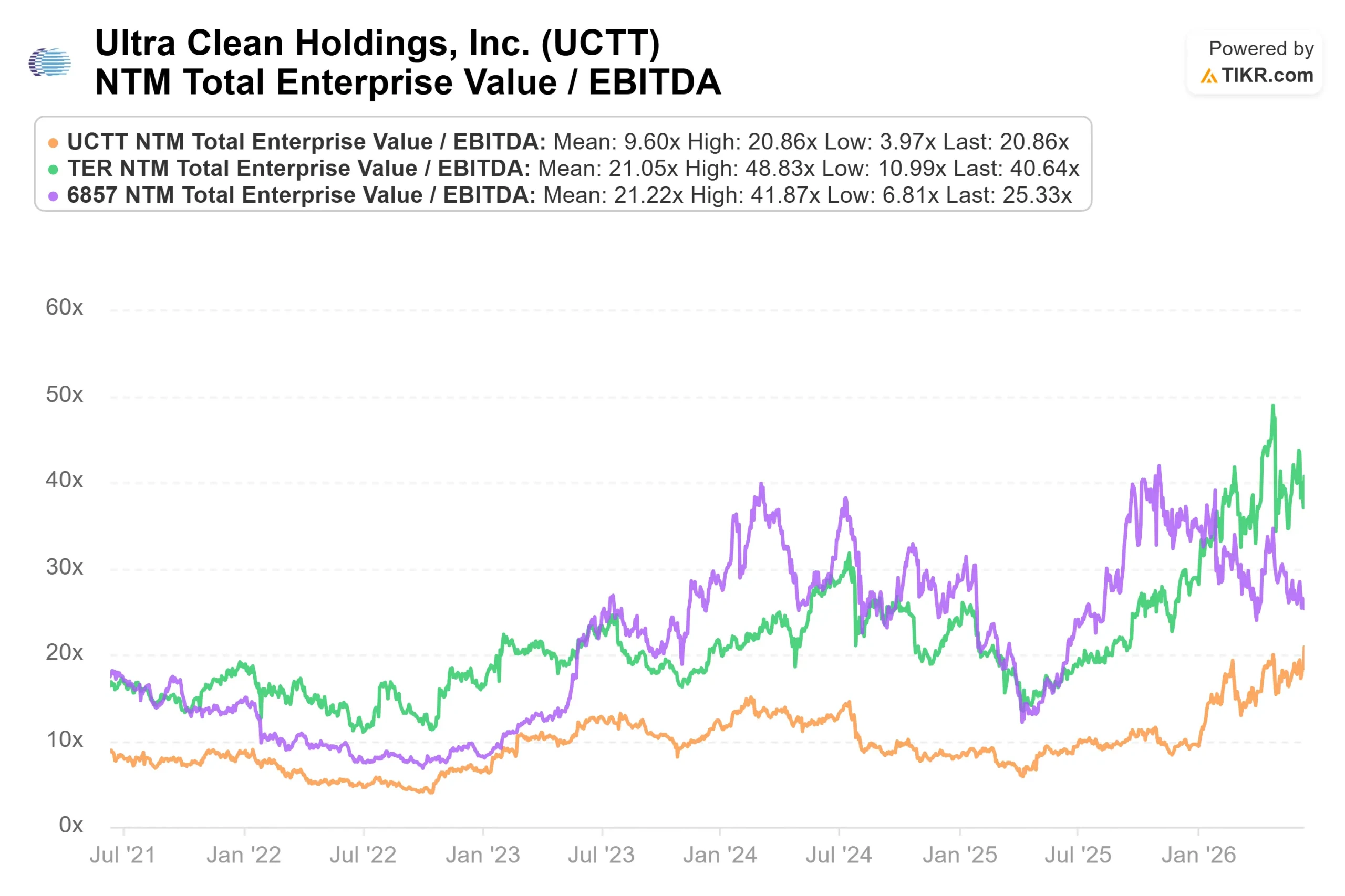

En la página de competidores de TIKR, Ultra Clean cotiza a un EV/EBITDA NTM de 20,86x. La mediana del grupo de referencia, que incluye 19 empresas comparables de equipos semiconductores, según las estadísticas resumidas de TIKR, se sitúa en 25,15x. Entegris (ENTG) cotiza a 24,97x, Onto Innovation (ONTO) a 31,16x, FormFactor (FORM) a 37,41x y Camtek (CAMT) a 41,55x.

Ese descuento de aproximadamente el 17 % respecto a la mediana del grupo de referencia está parcialmente justificado. Ultra Clean es un ensamblador de subsistemas más que un fabricante de equipos completos, por lo que sus márgenes de beneficio son estructuralmente más reducidos. El margen bruto de los últimos doce meses es del 15,6 %. Pero es probable que parte del descuento refleje el escepticismo sobre si el efecto del apalancamiento operativo se verá reflejado en las cifras. Los resultados del primer trimestre y las previsiones para el segundo trimestre sugieren que está empezando a ser así.

Lo que observan los bajistas

Hay dos aspectos que merecen una atención especial.

En primer lugar, la directora financiera, Sheri Savage, anunció su jubilación en la conferencia sobre los resultados del primer trimestre, tras 17 años en la empresa, comprometiéndose a permanecer en el cargo hasta que se nombre a un sucesor. Por otra parte, los documentos presentados en el Formulario 4 de la SEC muestran que vendió aproximadamente 14 421 acciones por unos 1,29 millones de dólares el 4 de junio, conservando 66 476 acciones. El director de contabilidad presentó una venta similar de aproximadamente 16 988 acciones por unos 1,52 millones de dólares en la misma fecha. Las ventas de acciones por parte de los ejecutivos son habituales cuando los precios se acercan a máximos históricos y no indican necesariamente preocupación por las perspectivas de la empresa, pero los inversores deberían tomar nota de esta actividad.

En segundo lugar, el flujo de caja operativo del primer trimestre fue negativo en 33,3 millones de dólares, impulsado por una acumulación deliberada de existencias ante el aumento de la demanda. En el lado positivo, Ultra Clean reestructuró su deuda en el primer trimestre: emitió 600 millones de dólares en bonos senior convertibles de cupón cero, reembolsó su préstamo a plazo B y redujo los gastos de intereses en efectivo anuales en aproximadamente 30 millones de dólares, lo que redujo su tipo de interés medio ponderado de alrededor del 6,2 % a aproximadamente el 1,4 %. El balance es considerablemente más sólido que hace seis meses. Peroque el flujo de caja libre se mantenga consistentemente en positivo es la siguiente prueba que necesita la tesis del apalancamiento operativo.

Comprueba el rendimiento de Ultra Clean Holdings frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 104,83 dólares

- Objetivo del modelo TIKR (medio): ~125 $

- Rentabilidad total potencial: ~19 %

- TIR anualizada: ~4 % / año

El escenario medio de TIKR utiliza una tasa de crecimiento anual compuesto (CAGR) de los ingresos de aproximadamente el 14 % y un margen de beneficio neto de alrededor del 6 %, lo que da como resultado un precio objetivo de unos 125 $ y una rentabilidad total de alrededor del 19 % hasta finales de 2030, o aproximadamente un 4 % anualizado. A 105 dólares, el escenario medio no resulta un argumento convincente para los compradores que necesitan rendimientos superiores a los del mercado.

Dos factores impulsores de los ingresos sustentan la previsión:

- El crecimiento del volumen de WFE derivado de la expansión de la infraestructura de IA, con clientes que ofrecen visibilidad de la demanda a varios años vista a través de previsiones a largo plazo, lo que el director ejecutivo Xiao describió como «crecimiento semana a semana».

- El crecimiento de los ingresos por servicios vinculado al aumento de la producción de obleas, que la dirección espera que se acumule en un rango de dos dígitos anualmente a medida que las fábricas recién puestas en marcha aumenten la producción.

El motor de los márgenes es el apalancamiento operativo: la mayor parte de la estructura de costes de Ultra Clean es fija, por lo que los ingresos incrementales por encima de la tasa de ejecución actual de unos 2.200 millones de dólares se traducen en márgenes más elevados. El principal riesgo es el momento en que, si el gasto en WFE se estanca antes de que se materialice la expansión de los márgenes, la tesis se paraliza. El escenario optimista, con una tasa de crecimiento anual compuesta (CAGR) de los ingresos de aproximadamente el 16 % y una mayor expansión de los márgenes, arroja un objetivo cercano a los 220 dólares, con una rentabilidad total de aproximadamente el 110 % hasta 2030 y una TIR anualizada de aproximadamente el 9 %.

Conclusión

La tesis se resolverá con los resultados del segundo trimestre, previstos para el 27 de julio de 2026. La dirección ha previsto unos ingresos para el segundo trimestre de entre 565 y 605 millones de dólares y un beneficio por acción de entre 0,44 y 0,60 dólares. Un resultado igual o superior al punto medio de 585 millones de dólares, junto con una mejora secuencial continuada del margen bruto, confirmaría que la estrategia de apalancamiento operativo va por buen camino. Un resultado por debajo de las previsiones en ingresos o un estancamiento de los márgenes indicaría que el repunte no se está traduciendo en resultados financieros tan rápidamente como ha descontado el mercado.

Los comentarios sobre el WFE de TSMC, Lam Research y Applied Materials en sus próximos resultados también marcarán la visibilidad futura del ciclo más de lo que pueda hacerlo cualquier proveedor de subsistemas por sí solo. Para los actuales accionistas, los datos respaldan la paciencia durante el segundo trimestre. Para los nuevos compradores a 105 dólares, el escenario medio ofrece una rentabilidad anual de alrededor del 4 % hasta 2030. El escenario optimista hace que las cuentas cuadren, pero solo si el ciclo se prolonga, como ahora creen tanto el director ejecutivo Xiao como Oppenheimer.

¿Deberías invertir en Ultra Clean Holdings?

La única forma de saberlo con certeza es analizar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Ultra Clean Holdings y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Ultra Clean Holdings junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Ultra Clean Holdings en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!